单选题某企业2008年年末的现金流量为100万元,以后按5%的增长率增长,企业的资本成本为10%,权益投资资本为800万元,债务投资资本为900万元,假设利率一直保持不变,则2008年初的股东权益增加值为( )万元。A 300B 1100C 1200D 200

题目

300

1100

1200

200

相似考题

更多“某企业2008年年末的现金流量为100万元,以后按5%的增长率增长,企业的资本成本为10%,权益投资资本为800万元,债”相关问题

-

第1题:

若某企业近五年(1998至2002年)年末的所有者权益分别为1500万元、1700万元、6800万元、9900万元、13600万元,则该企业2002年的三年资本平均增长率为( )。

A.100%

B.397%

C.128%

D.68%

正确答案:A

三年资本平均增长率=(年末所有者权益/三年前所有者权益)1/3-1 -

第2题:

甲公司I_2005年末的负债总额为l000万元,其中包括长期应付款l.20万元,另外包括应付账款等其他无息负债80万元;所有者权益为1200万元,不存在金融资产,预计2006年销售增长率为5%,从2007年开始每年下降1个百分点,2009年的销售增长率为3%,以后可以持续按3%的增长率增长。2006年的销售收入为5000万元,销售成本(不包括折旧与摊销)为4000万元,营业和管理费用(不包括折旧与摊销)300万元,折旧与摊销100万元,平均税率为30%;企业加权平均资本成本2006~2007年为l0%,2008年及以后备年为8%,投资资本与销售同比例增长。目前每股价格为8元,普通股股数为800万股。

要求:

(1)计算2006年的税前经营利润;

(2)计算2006年的期初投资资本回报率;

(3)假设期初投资资本回报率一直保持不变,按照经济利润模型计算企业实体价值(中间数据最多保留四位小数,最后计算结果取整数);

(4)计算每股价值,评价是否被高估了,是否值得购买。

正确答案:

(1)税前经营利润=5000=4000=300=100=600(万元)

(2)2006年税后经营利润=600×(1-30%)=420(万元)

期初投资资本=(1000-120-80)+1200=2000(万元)

期初投资资本回报率=420/2000×100%=21%

(3)方法一:把2009年作为后续期第一年

单位:万元

年份第3题:

某企业2016年年末的所有者权益为800万元,可持续增长率为10%。2017年的销售增长率等于2016年的可持续增长率,2017年净利润为200万元,则2017年的股利支付率是( )A、60%

B、50%

C、40%

D、30%答案:A解析:因为满足可持续增长的条件,所以所有者权益的增长率也为10%,所以2017年增加的所有者权益=增加留存收益=800×10%=80(万元),2017年的股利支付率=1-80/200=60%。第4题:

某企业年初所有者权益总额为800万元,当年以其中的资本公积金转增资本180万元,当年实现净利润1500万元,提取盈余公积金150万元,向投资人分配利润400万元,则该企业年末的所有者权益总额为()。A.1800万元

B.2200万元

C.1900万元

D.2000万元答案:C解析:第5题:

某公司2016年年初投资资本为5000万元,预计今后每年可取得税前净营业利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量为600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。第6题:

已知企业的所有者权益为4000万元,付息债务为6000万元,且以后期间保持该资本结构不变。权益资本成本为8%,债务税前资本成本为5%,企业所得税税率为25%,则企业价值评估要求的加权平均资本成本为( )。A.6.4%

B.5.63%

C.5.45%

D.5.12%答案:C解析:加权平均资本成本=40%×8%+60%×5%×(1-25%)=5.45%。第7题:

已知企业的所有者权益为4000万元,付息债务为6000万元,且以后期间保持该资本结构不变。权益资本戚本为8%,债务资本成本为5%,企业所得税税率为25%,则企业价值评估要求的加权平均资本成本为( )。A.6.4%

B.5.639

C.5.45%

D.5.12%答案:C解析:加权平均资本成本=40%x8%+60%x(1-259)x5%=5.45%。第8题:

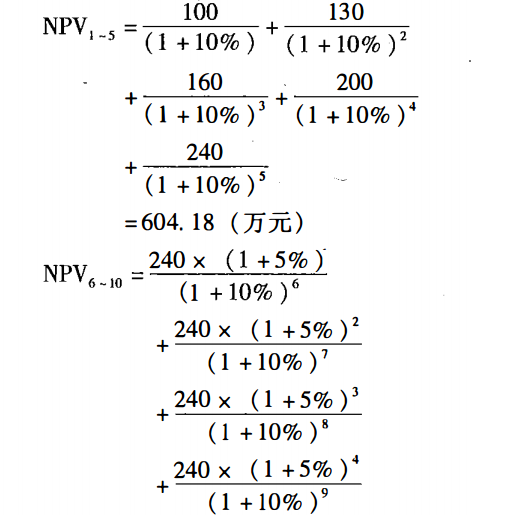

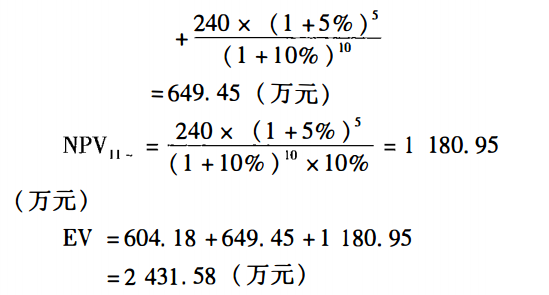

甲企业预计未来5年的预期股权自由现金流量为100万元、130万元、160万元、200万元、240万元,第6-10年,每年股权自由现金流量将在前一年的水平上以5%的增长率保持增长,第11年开始,企业股权现金流量保持第10年不变。假定权益回报率为10%,平均资本报酬率为12%,所得税率259。则A企业的价值为多少?答案:解析:2431.58万元

现金流对应的折现率为权益回报率8%,运用两阶段股权价值计算公式:

第9题:

某企业2004年末的所有者权益为800万元,可持续增产率为10%,2005年的销售增长率等于可持续增长率,净利润为200万元,则2005年的股利支付率为()。

- A、40%

- B、50%

- C、60%

- D、70%

正确答案:C第10题:

单选题某企业2010年末的总资本为1000万元,其中权益资本为600万元,权益资本成本为15%,税前长期债务成本为8%。所得税率为25%,该公司的加权平均资本成本是( )A11.4%

B10.7%

C13.8%

D24.5%

正确答案: A解析: 【解析】加权平均资本成本=[(1000-600)×8%×(1-25%)+600×15%]÷1000=11.4%。第11题:

单选题某企业2006年年末所有者权益总额为5000万元,2002年年末所有者权益总额为3000万元,2003年年末所有者权益总额为3500万元,则该企业2006年资本三年平均增长率为()。A7.72%

B12.62%

C18.56%

D9.89%

正确答案: D解析: 暂无解析第12题:

单选题某企业销售增长率为6%,可持续增长率为8%,投资资本回报率为8%,资本成本为10%,该企业应首选的战略是()A提高可持续增长率

B利用剩余现金加速增长

C提高投资资本回报率

D彻底重组

正确答案: A解析: 该企业销售增长率小于可持续增长率,投资资本回报率小于资本成本,属于减损型现金剩余,首选战略是提高投资资本回报率。第13题:

A公司年初投资资本1000万元,预计今后每年可取得税前经营利润800万元,所得税税率为25%,第一年的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,则企业实体价值为( )万元。

A.7407

B.7500

C.6407

D.8907

正确答案:A

解析:每年的税后经营净利润=800×(1-25%)=600(万元),第1年实体现金流量=600-100=500(万元),第2年及以后的实体现金流量=600-0=600(万元),企业实体价值=500/(1+8%)+600/8%/(1+8%)=7407(万元)。第14题:

某企业长期负债为800万元,短期负债为200万元,所有者权益为200万元,年利润为200万元,则该企业的资本化比率为()A:80%

B:50%

C:25%

D:10%答案:A解析:资本化比率=[长期负债合计/(长期负债合计+所有者权益合计)]*100%=[800/(800+200)]*100%=80%。第15题:

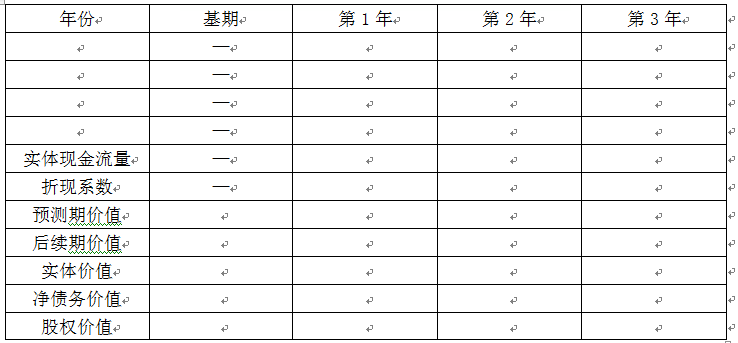

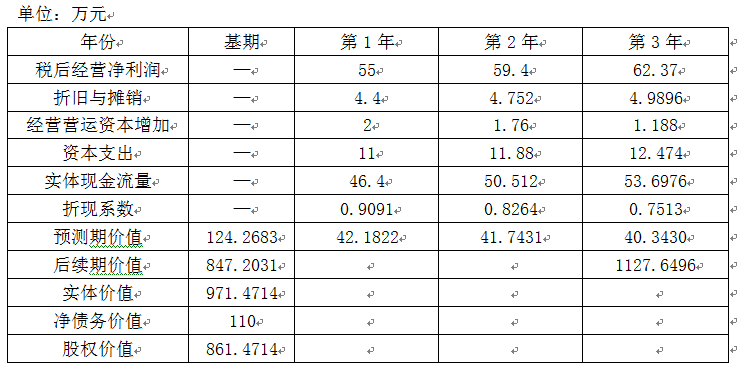

D公司目前经营营运资本为20万元,资本支出为10万元,税后经营净利润为50万元,当期折旧与摊销为4万元,净负债为110万元,预计未来3年为详细预测期,未来第1年销售增长率为10%,第2年销售增长率为8%,第3年销售增长率为5%,从第4年开始进入稳定增长阶段,实体现金流量增长率为5%。假设该公司税后经营净利润、经营营运资本、资本支出、折旧与摊销是和销售收入同比例变动。普通股当前每股市价5元,流通在外的普通股股数为100万股。企业当前的加权平均资本成本为10%,简化计算以当前净负债的账面价值作为净债务价值。

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元 答案:解析:

答案:解析:

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。第16题:

A公司目前想对甲公司进行价值评估,甲公司2017年的有关资料如下:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。答案:解析:1.进行企业价值评估时,预计营业利润时,不考虑不具有可持续性的项目,也不考虑债权投资收益,所以,2018年的税后净营业利润=1000×(1-60%-15%-5%)×(1-20%)×(1+10%)=176(万元)。

2.2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3.2018年的固定资产净值增加=280×5%=14(万元)

4.2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

= 176+55 -(69+12.8)=149.2(万元)

或者2018年的企业自由现金流量

=税后净营业利润-营运资本的增加-固定资产净值增加

=176-12.8-14

=149.2(万元)

5.甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元)

第17题:

A企业预计未来5年的预期股权自由现金流量为100万元、12β万元、150万元、160万元和200万元,第6年起,股权自由现金流量将在第5年的水平上以2%的增长率保持增长,假定权益回报率为10%,平均资本报酬率为12%,则A企业的价值为( )万元。A.1453

B.1778

C.2119

D.1774答案:C解析:股权现金流对应的折现率为权益回报率10%,运用两阶段股权价值计算公式:

第18题:

某公司2016年年初投资资本5000万元,预计今后每年可取得税前经营利润800万元,平均所得税税率为25%,2016年年末的净投资为100万元,以后每年净投资为零,加权平均资本成本为8%,下列说法中正确的有( )。A.每年的税后经营利润为600万元

B.2016年企业自由现金流量为500万元

C.2017年及以后的企业自由现金流量600万元

D.企业整体价值为7407万元

E.企业整体价值为7963万元答案:A,B,C,D解析:每年的税后经营利润=800×(1-25%)=600(万元),2016年企业自由现金流量=600-100=500(万元),2017年及以后的企业自由现金流量=600-0=600(万元),企业整体价值=500/(1+8%)+(600/8%)/(1+8%)=7407(万元)。所以选项ABCD为本题答案。第19题:

某企业估算出未来5年的企业自由现金流量分别为60、65、65、65、65万元,从第6年开始企业自由现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则该企业的整体企业价值为( )万元。

已知:(P/F,10%,1)=0.9091,(P/F,12%,1)=0.8929,(P/F,10%,5)=0.6209,(P/F,12%,5)=0.5674,(P/A,10%,4)=3.1699,(P/A,12%,4)=3.7908A. 914.5

B. 941.41

C. 1368.53

D. 753.04答案:B解析:企业的整体价值=60×(P/F,10%,1)+65×(P/A,10%,4)×(P/F,10%,1)+65×(1+4%)/(10%-4%)×(P/F,10%,5)=60×0.9091+65×3.1699×0.9091+65×(1+4%)/(10%-4%)×0.6209=941.41(万元)。第20题:

某企业2006年年末所有者权益总额为5000万元,2002年年末所有者权益总额为3000万元,2003年年末所有者权益总额为3500万元,则该企业2006年资本三年平均增长率为()。

- A、7.72%

- B、12.62%

- C、18.56%

- D、9.89%

正确答案:B第21题:

某企业2005年末的所有者权益总额为8000万元,2003年年末的所有者权益总额为5000万元,2002年年末的所有者权益总额为4500万元,则2005年该企业的三年资本平均增长率为()。

- A、16.96%

- B、18.69%

- C、21.14%

- D、23.34%

正确答案:C第22题:

单选题某企业2018年年末的所有者权益为800万元,可持续增长率为10%。2019年的销售增长率等于2018年的可持续增长率,2019年净利润为200万元,则2019年的股利支付率是( )。A60%

B40%

C50%

D30%

正确答案: D解析:

销售的增长率与可持续增长率相等的这种增长状态,称为可持续增长或平衡增长。因为满足可持续增长的条件,所以所有者权益的增长率也为10%,则2019年增加的所有者权益=增加的留存收益=800×10%=80(万元),2019年的股利支付率=1-80/200=60%。第23题:

单选题某企业2005年末的所有者权益总额为8000万元,2003年年末的所有者权益总额为5000万元,2002年年末的所有者权益总额为4500万元,则2005年该企业的三年资本平均增长率为()。A16.96%

B18.69%

C21.14%

D23.34%

正确答案: D解析: 暂无解析