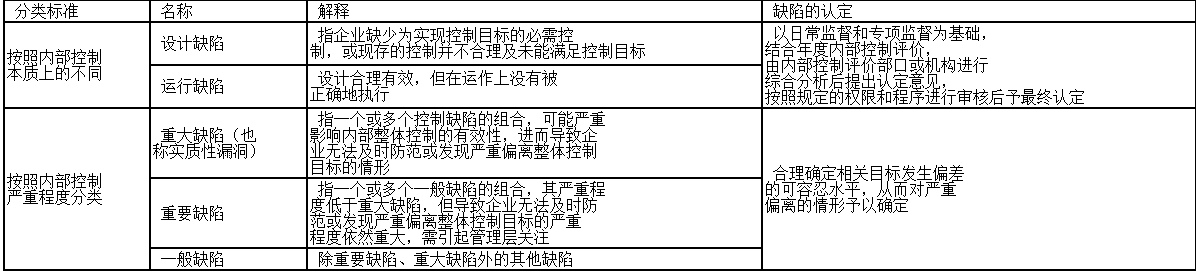

单选题甲公司在内部控制自评中发现,多项业务流程和控制手段存在缺陷或风险隐患。有些属于设计缺陷,有些属于运行缺陷。下面所列情况中,属于运行缺陷的是()。A 规定更换库房保管员时要盘点核实库存,但没有规定要交接双方一同进行B 规定使用清澈的酒精溶液清洗容器,但未提供酒精溶液清澈的判断标准C 规定要对大宗物料供应商实地考察,但对必须考察生产现场则缺少核实办法D 规定审核研发产品的技术先进性,但研发人员并不提供技术先进性的证据及证明

题目

规定更换库房保管员时要盘点核实库存,但没有规定要交接双方一同进行

规定使用清澈的酒精溶液清洗容器,但未提供酒精溶液清澈的判断标准

规定要对大宗物料供应商实地考察,但对必须考察生产现场则缺少核实办法

规定审核研发产品的技术先进性,但研发人员并不提供技术先进性的证据及证明

相似考题

更多“甲公司在内部控制自评中发现,多项业务流程和控制手段存在缺陷或风险隐患。有些属于设计缺陷,有些属于运行缺陷。下面所列情况中”相关问题

-

第1题:

甲公司聘请的会计师事务所在对公司内部控制进行评价时,发现该公司存在一处明显的内部控制缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。按照内部控制严重程度分类,该缺陷属于()。

A.设计缺陷 B.运行缺陷 C.重大缺陷 D.重要缺陷答案:C解析:本题考核内部控制缺陷的类型。

-

第2题:

甲公司聘请的会计师事务所在对公司内控进行评价时,发现该公司存在一处明显的内控缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。根据以上信息可以判断,该缺陷属于( )。A.设计缺陷

B.运行缺陷

C.重大缺陷

D.重要缺陷答案:C解析:

【考点“内部控制评价——内部控制缺陷的认定”】 -

第3题:

2011年,甲公司针对各类资金支出的审批权限和程序建立了专门的制度。2012年,甲公司对组织机构和岗位设置进行了调整,但甲公司没有及时对该制度进行修订,导致该制度规定与公司的实际操作并不相符。这种情形表明该公司内部控制存在()缺陷

- A、设计缺陷

- B、运行缺陷

- C、既不属于设计缺陷也不属于运行缺陷

- D、制度缺陷和运行缺陷

正确答案:A -

第4题:

如果被审计单位内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员关注的一项控制缺陷或多项控制缺陷的组合,按控制缺陷的分类,其属于()

- A、内部控制存在重大缺陷

- B、内部控制存在一般缺陷

- C、内部控制存在重要缺陷

- D、内部控制存在运行缺陷

正确答案:C -

第5题:

企业缺少为实现控制目标所必需的控制措施,或现存控制设计不适当,即使正常运行也难以实现控制目标,这属于内部控制的()。

- A、设计缺陷

- B、运行缺陷

- C、重大缺陷

- D、重要缺陷

正确答案:A -

第6题:

企业进行内部控制评价时,发现采购部门的部分采购项目未按制度规定进行公开招标。按照内部控制缺陷的本质分类,这种缺陷属于()。

- A、一般缺陷

- B、运行缺陷

- C、重要缺陷

- D、设计缺陷

正确答案:B -

第7题:

()是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。

- A、重要缺陷

- B、设计缺陷

- C、重大缺陷

- D、运行缺陷

正确答案:C -

第8题:

单选题某公司制定了完善的物资采购制度,但是在物资采购过程中,出现了物资采购申请金额已超其采购权限,却未向上级公司申请安排大宗物品采购的情况。按照内部控制缺陷的本质分类,该公司的内部控制缺陷属于()。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: B解析: 暂无解析 -

第9题:

单选题甲公司聘请的会计师事务所在对公司内控进行评价时,发现该公司存在一处明显的内控缺点,可能严重影响内部整体控制的有效性,进而导致企业无法及时防范或发现严重偏离整体控制目标的情形。根据以上信息可以判断,该缺陷属于( )。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: B解析: -

第10题:

单选题设计有效(合理且适当)的内容控制由于运行不当而影响控制目标的实现所形成的内部控制缺陷,属于()。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: A解析: 暂无解析 -

第11题:

单选题()是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。A重要缺陷

B设计缺陷

C重大缺陷

D运行缺陷

正确答案: C解析: 暂无解析 -

第12题:

问答题假定甲公司的其他内部控制不存在缺陷,请指出甲公司上述内部控制在设计与运行方面的缺陷,并简要说明理由。正确答案:

甲公司上述内部控制在设计与运行方面的缺陷分析如下:

①“单笔付款金额在50万元以上的,由总经理审批”不恰当。《企业内部控制应用指引第1号一组织结构》明确要求,企业的重大决策、重大事项、重要人事任免及大额资金支付业务等(即通常所说的“三重一大”),应当按照规定的权限和程序实行集体决策审批或者联签制度;任何个人不得单独进行决策或者擅自改变集体决策意见。因此,对公司总经理的货币资金支付审批权限,也应设定上限,超过设定审批权限的,应通过集体决策和审批进行“特别授权”,甚至由公司董事会集体决策和审批,总经理、董事长等也不能例外。

②内部审计部与财务部一并由总会计师分管不恰当。内部审计是一项自我独立评价活动,为保证内部审计独立,必须做到机构独立、工作独立、人员独立,财会部门的工作是内部审计的主要工作对象,总会计师分管内部审计部将影响内部审计部工作的独立性。

③“投资部的B职员负责对外投资项目的可行性分析论证及审批”不恰当,违背了不相容职务分离控制的要求。《企业内部控制应用指引第6号一资金活动》明确规定,对外投资项目的可行性分析论证和审批属于两个不相容岗位,应相互分离。

④“对于超预算和预算外采购项目,应在办理请购手续后,及时报请具备审批权限的部门和人员审批”不恰当。《企业内部控制应用指引第7号一采购业务》规定,对于超预算和预算外采购项目,应先履行预算调整程序,由具备审批权限的部门和人员审批后,再行办理请购手续。

⑤“销售发票的其中一联交财务部D职员据以登记与销售业务相关的总账和明细账”不恰当,登记总账与明细总账属不相容职务,因当予以分离。

⑥均不恰当。a.从事会计工作的人员,必须取得会计从业资格证书。b.会计机构负责人应当具备会计师以上专业技术职务资格。c.大中型企业应当设置总会计师。设置总会计师的企业,不得设置与其职权重叠的副职。d.出纳人员不得监管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

⑦不恰当。该公司的某一子公司违反了《企业内部控制应用指引第9号—销售业务》的岗位分工规定:

a.该子公司的出纳人员同时负责办理贷款结算和账务处理,这是极其严重的内部控制漏洞,很容易造成货币资金的舞弊、销售收入做假账等行为。

b.公司没有专门的客户信用管理专人和机构,不能了解和掌握客户的资信情况,会使销售款项不能收回或遭受欺诈。

⑧不恰当。企业的重大决策、重大事项、重要人事任免及大额资金支付业务等(即通常所说的“三重一大”),应当按照规定的权限和程序实行集体决策审批或者联签制度;任何个人不得单独进行决策。该公司董事长郑某等人存在舞弊。解析: 暂无解析 -

第13题:

下列属于运维班专题分析内容的有( )事故异常的发生、发展及处理情况$; $设备存在的家族性缺陷、隐患,采取的运行监督和控制措施$; $季节性预防措施和反事故措施落实情况$; $发现的缺陷、隐患及处理情况答案:B解析: -

第14题:

导致企业无法及时防范或发现严重偏离整体控制目标的内控缺陷是()

- A、设计缺陷

- B、重大缺陷

- C、重要缺陷

- D、运行缺陷

正确答案:B -

第15题:

设计有效(合理且适当)的内容控制由于运行不当而影响控制目标的实现所形成的内部控制缺陷,属于()。

- A、设计缺陷

- B、运行缺陷

- C、重大缺陷

- D、重要缺陷

正确答案:B -

第16题:

注册会计师发现当期财务报告存在重大错报,而内部控制在运行过程中未能发现该错报。这表明单位内部控制存在的缺陷属于()

- A、财务报告重大缺陷

- B、非财务报告重大缺陷

- C、重要缺陷

- D、一般缺陷

正确答案:A -

第17题:

以下关于内部控制缺陷的表述,错误的是()。

- A、物资采购申请金额已超其采购权限,未向上级公司申请安排大宗物品采购属于运行缺陷

- B、未建立定期的现金盘点程序属于设计缺陷

- C、重大缺陷应当由董事会予以最终确认

- D、对存在内部控制缺陷的情形,内部控制评价报告不得做出内部控制有效结论

正确答案:D -

第18题:

内部控制有效性分为五级:有效、基本有效、关注、特别关注、无效。认定标准描述属于“无效”的是()

- A、被评价对象没有缺陷或仅存在少量一般1级缺陷;内部控制设计适当且得到贯彻执行,不存在控制过度和控制不足的情况

- B、被评价对象存在少量一般2级缺陷;内部控制设计适当但个别执行效果不佳,但风险影响程度较低,内控系统运行结果可以接受

- C、被评价对象存在较多一般2级及一般3级缺陷;内部控制存在部分设计缺陷及执行缺陷,风险影响程度需要关注

- D、被评价对象存在重大缺陷;存在无控制或控制失效的情况

正确答案:D -

第19题:

单选题企业缺少为实现控制目标所必需的控制措施,或现存控制设计不适当,即使正常运行也难以实现控制目标,这属于内部控制的()。A设计缺陷

B运行缺陷

C重大缺陷

D重要缺陷

正确答案: A解析: 暂无解析 -

第20题:

单选题如果被审计单位内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员关注的一项控制缺陷或多项控制缺陷的组合,按控制缺陷的分类,其属于()A内部控制存在重大缺陷

B内部控制存在一般缺陷

C内部控制存在重要缺陷

D内部控制存在运行缺陷

正确答案: C解析: 被审计单位内部控制重要缺陷是内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员(如审计委员会或类似机构)关注的一项控制缺陷或多项控制缺陷的组合。 -

第21题:

单选题注册会计师发现当期财务报告存在重大错报,而内部控制在运行过程中未能发现该错报。这表明单位内部控制存在的缺陷属于()A财务报告重大缺陷

B非财务报告重大缺陷

C重要缺陷

D一般缺陷

正确答案: C解析: 暂无解析 -

第22题:

单选题以下关于各种缺陷的说法不正确的是()。A设计缺陷是指缺少为实现控制目标所必需的控制,或者控制设计不适当、即使正常运行也难以实现控制目标

B运行缺陷是指现存设计适当的控制没有按设计意图运行,或执行人员没有获得必要授权或专业胜任能力,无法有效地实施控制

C重要缺陷是内控中存在的、可能导致财务报表重大错报的一项控制缺陷或多项控制缺陷的组合

D一般缺陷是内控中存在的、除重大缺陷和重要缺陷之外的控制缺陷

正确答案: A解析: 暂无解析 -

第23题:

单选题下列关于控制缺陷的说法中,正确的是( )。A重要缺陷是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合

B重大缺陷是内部控制中存在的、其严重程度足以引起负责监督被审计单位财务报告的人员关注的一项控制缺陷或多项控制缺陷的组合

C内部控制存在的缺陷,按其严重程度分为设计缺陷和运行缺陷

D内部控制存在的缺陷包括设计缺陷和运行缺陷

正确答案: A解析: