单选题现有甲乙两家银行可向借款人提供1年期贷款,均采用到期1次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息1次;乙银行贷款年利率12%,每半年计息1次。借款人按利率高低作出正确选择后,其贷款年实际利率为( )。A 11. 00%B 11. 46%C 12. 00%D 12.36%

题目

单选题

现有甲乙两家银行可向借款人提供1年期贷款,均采用到期1次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息1次;乙银行贷款年利率12%,每半年计息1次。借款人按利率高低作出正确选择后,其贷款年实际利率为( )。

A

11. 00%

B

11. 46%

C

12. 00%

D

12.36%

相似考题

更多“现有甲乙两家银行可向借款人提供1年期贷款,均采用到期1次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息1次;乙”相关问题

-

第1题:

现有甲乙两家银行可向借款人提供一年期贷款,均采用到期一次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息一次;乙银行贷款年利率12%,每半年计息一次。借款人按利率高低作出正确选择后,其借款的年实际利率为( )。

A、11.00%

B、11.46%

C、12.00%

D、12.36%答案:B解析:本题考查的是资金时间价值计算的种类。甲银行的年实际利率=(1+ 。因此,应选择向甲银行贷款。

。因此,应选择向甲银行贷款。 -

第2题:

客户王先生通过按揭贷款方式买房,计划贷款30万元,贷款期限20年,按月等额本息还款。他可以选择甲、乙两家银行:甲银行贷款利率是12%,按月计息;乙银行贷款利率是12%,按半年计息。下列说法正确的有( )。

Ⅰ.甲银行贷款的月还款额较大

Ⅱ.乙银行贷款的月还款额较大

Ⅲ.甲银行贷款的有效年利率较高

Ⅳ.乙银行贷款的有效年利率较高A.Ⅰ.Ⅲ

B.Ⅰ.Ⅱ.Ⅲ

C.Ⅱ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:A解析:有效年利率EAR的计算公式为:EAR=(1+r/m)m-1。年金现值的计算公式为:PV=C[1-1/(1+r)t]。甲银行:贷款的有效年利率EAR=(1+12%/12)12-1=12.68%。甲银行每月还款:300000=C/0.011–1/(1+0.01)240。解得,C=3303(元)。乙银行:贷款的有效年利率EAR=(1+12%/2)2-1=12.36%。根据:1+EAR=(1+月利率)12,解得乙银行月利率为0.9759%。乙银行:每月还款:300000=C/0.9759%1-1/(1+0.9759%)240。可得C=3243(元)。 -

第3题:

小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:

(1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。

要求:

(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)设投资乙国债的到期收益率为i,则1020=1000×(1+4%×5)×(P/F,i,3)

(P/F,i,3)=0.85

当i=5%时,(P/F,i,3)=0.8638

当i=6%时,(P/F,i,3)=0.8396

(i-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)

i=5.57%

银行借款的年有效税前资本成本=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的资本成本,所以投资国债不合适,小W应选择提前偿银行借款。

(2)当前每期还款额

=300000/(P/A,3%,10)

=35169.16(元)

设还款后每期还款额为X元,则

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.73(元)。 -

第4题:

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次;期限为5年,自2014年1月1日起至2019年1月1曰止。小W选择等额计息还款方式偿还贷款本息,还款日在每年的7月1曰和1月1曰。2015年12月末,小W收到单位发放的一次性年终奖60000元, 正在考虑这笔奖金的两种使用方案:

(1)2016年1月1曰提前偿还银行借款60000元,(当日仍需偿还原定的年期还款额)

(2)购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有4到期,当前价格1020元。

要求:

1.计算投资乙国债到期收益率,小W应选择提前偿还银行借款还是投资国债,为什么?

2.急速那当期每年还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。

答案:解析:

(1)设乙国债到期收益率为K,单利计息,没有说明折现方式,默认为复利折现。

1020=1000x(1+4%x5)x(P/F,K,3) =1200x (P/F,K,3)

K=5%时,1200x(P/F,5%,3) =1200x0.8638=1036.56,大于1020

当K=6%时,1200x (P/F,6%,3) =1200x0.8396=1007.52,小于1020

(K-5%)/(6%-5%)=(1020-1036.56)/(1007.52-1036.56)

K=5%+(1020-1036.56)/(1007.52-1036.56)x (6%-5%)=5.57%

借款的半年利率为3%,年有效利率为(1+3%)∧2-1=6.09%

国债的收益率要小于借款的年有效利率,所以应该提前偿还借款

(2)假设当前每期还款额为A:

300000=A×(P/A,3%,10)

A=300000/8.5302=35169.16(元)

假设提前偿还借款之后的每期还款额为B:

300000=35169.16x(P/A,3%,4)+60000×(P/F,3%,4)+B×(P/A,3%,6)×(P/F,3%,4)

B=[300000-35169.16×(P/A,3%,4)-60000×(P/F,3%,4) ]/[(P/A,3%,6)×(P/F, 3%, 4)]

= 115962.7154/ (5.4172×0.8885)

=24092.73(元)@## -

第5题:

现有甲乙两家银行可向借款人提供一年期贷款,均采用到期一次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息一次;乙银行贷款年利率12%,每半年计息一次。借款人按利率高低作出正确选择后,其借款年实际利率为( )。A.11.00%

B.11.46%

C.12.00%

D.12.36%答案:B解析:

-

第6题:

甲乙两家银行均采用到期一次性偿还本息的还款方式,可向借款人提供一年期的贷款。甲银行贷款年利率11%,每季度计息一次;乙银行贷款年利率12%,每半年计息一次。借款人应选择银行的借款年实际利率为( )。A.11.00%

B.11.46%

C.12.00%

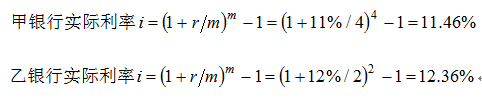

D.12.36%答案:B解析:本题考查的是资金时间价值的计算。首先,借款人应当选择实际利率较低的银行借款。然后,根据题意和实际利率的计算公式,则有:甲银行的实际利率=(1+11%/4)4-1=11.46%,乙银行的实际利率=(1+12%/2)2-1=12.36%。因此,应选择较低的11.46%(甲银行)。 -

第7题:

现有甲乙两家银行可向借款人提供一年期贷款,均采用到期一次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息一次;乙银行贷款年利率12%,每半年计息一次。借款人按利率高低作出正确选择后,其贷款年实际利率为()A、11.00%

B、11.46%

C、12.00%

D、12.36%答案:B解析:实际利率=(1+r/m)m-1。甲银行实利率=(1+11%/4)4-1=11.46%;乙银行实利率=(1+12%/2)4-1=12.36%。所以选择甲银行贷款。 -

第8题:

对商用房贷款的还款方式,表述正确的有()。

- A、比较常用的是等额本息还款法、等额本金还款法和到期一次还本法

- B、贷款期限在1年以内(含1年)的,借款人可采取到期一次还本法

- C、贷款期限在1年以上的,可采用等额本息还款法和等额本金还款法等

- D、借款人可根据需要选择还款方式,但一笔贷款只能选择一种还款方式,合同签订后,未经贷款银行同意不得更改

- E、借款人如想提前偿还全部或部分贷款本息,应提前30个工作日向贷款银行提出申请,经贷款银行同意后.可以提前归还贷款本息

正确答案:A,B,C,D,E -

第9题:

如果到期债务本息偿还比率小于1,说明企业()。

- A、偿付到期债务的能力很强

- B、有能力偿还到期的全部银行贷款本息

- C、经营活动所产生的现金不足以支付银行贷款本息

- D、完全无法偿还全部银行贷款本息

正确答案:C -

第10题:

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算当前每期还款额,如果小w选择提前偿还银行借款,计算提前还款后的每期还款额。正确答案: 当前每期还款额=300000/(P/A,3%,10)=35169.16(元)

设还款后每期还款额为×元,则35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+(P/A,3%,6)×(P/F,3%,4)=300000×=24092.73(元)解析: 暂无解析 -

第11题:

多选题客户王先生通过按揭贷款的方式买房,计划贷款30万元,贷款期限20年,按月等额本息还款。他可以选择甲、乙两家银行:甲银行贷款年利率是12%,按月计息;乙银行贷款年利率是12%,按半年计息。下列说法中正确的有()。A甲银行贷款的月还款额较大

B乙银行贷款的月还款额较大

C甲银行贷款的有效年利率较大

D乙银行贷款的有效年利率较大

E甲、乙银行贷款的有效年利率一样

正确答案: E,D解析: -

第12题:

单选题甲、乙两人分别向银行贷款,贷款金额、利率、期限均相同,贷款期限为1年,甲的偿还方式为按月付息到期一次偿还本金,乙的偿还方式为按月计息到期一次还本付息。甲实际支付的利息额I甲和乙实际支付的利息额I乙之间的关系为( )。AI甲> I乙

BI甲< I乙

CI甲=I乙

DI甲≥I乙

正确答案: D解析: -

第13题:

某企业需向银行贷款,现有4种借款方案,甲银行贷款年利率8%,按季计息;乙银行贷款年利率8%,按月计息;丙银行贷款年利率7.8%,按季计息;丁银行贷款年利率7.8%,按月计息,则该企业应向( )银行进行贷款。A、甲

B、乙

C、丙

D、丁答案:C解析:2020/2019版教材P12

考点:有效利率的计算,F=P(1+r/m)^m,根据题干所得:甲:i=(1+0.08/4)^4-1=8.24%乙:i=(1+0.08/12)^12-1=8.29%丙:i=(1+0.078/4)^4-1=8.03%丁:i=(1+0.078/12)^12-1=8.08%,故丙最小 -

第14题:

小W 因购买个人住房向甲银行借款300000 元,年利率6%,每半年计息一次;期限5 年,自2014 年1 月1 日起至2019 年1 月1 日止。小W 选择等额本息还款方式偿还贷款本息,还款日在每年的7 月1 日和1 月1 日。

2015 年12 月末,小W 收到单位发放的一次性年终奖60000 元,正在考虑这笔奖金的两种使用方案:

2016 年1 月1 日提前偿还银行借款60000 元(当日仍需偿还原定的每期还款额)。

购买乙国债并持有至到期。乙国债为5 年期债券,每份债券面值1000 元,票面利率4%,单利计息,

到期一次还本付息。乙国债还有3 年到期,当前价格1020 元。

要求:

(1)计算投资乙国债的到期收益率。小W 应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额;如果小W 选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)计算投资乙国债的到期收益率。小W 应选择提前偿还银行借款还是投资国债,为什么?

乙国债的到期本息额=1000*(1+4%*5) =1200(元)

假设乙国债的到期收益率为I,

1020=1200*(P/F,I,3)

试误法:

I=5%时,1200*(P/F,5%,3)=1200*0.8638=1036.56(元)

I=6%时,1200*(P/F,6%,3)=1200*0.8396=1007.52(元)

内插法:

投资乙国债的到期收益率=5%+(1036.56-1020)/(1036.56-1007.52)*1%=5%+0.57%=5.57%

或

假设乙国债的到期收益率为I,

1020 二1200*(P/F,I,3)

(P/F,I,3)=0.85

试误法

I=5%时,(P/F,5%,3)=0.8638

I=6%时,(P/F,6%,3)=0.8396

内插法

投资乙国债的到期收益率=5%+(0.8638-0.85)/(0.8638-0.8396)*1%=5%+0.57%=5.57%

银行借款有效年利率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率小于银行借款的有效年利率,小W 应选择提前还款。

(2)计算当前每期还款额;如果小W 选择提前偿还银行借款,计算提前还款后的每期还款额。

当前每期还款额=300000+(P/A,3%,10).=300000+8.5302=35169.16(元)

提前还款时剩余本金=35169.16*(P/A,3%,6) =35169.16*5.4172=190518.37(元)

提前还款后剩余本金=190518.37-60000=130518.37(元)

提前还款后每期还款额=130518.37+(P/A,3%,6)=130518.37+5.4172=24093.33(先)

或:提前还款等额年金=60000+(P/A,3%,6)=60000^-5.4172=11075.83(元)

提前还款后每期还款额=35169.16-11075.83=24093.33(元) -

第15题:

小W因购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:

(1)2016年1月1日提前偿还银行借款60000元(当日仍需偿还原定的每期还款额)。

(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。

要求:

(1)计算投资乙国债的到期收益率。小W应选择提前偿还银行借款还是投资国债,为什么?

(2)计算当前每期还款额,如果小W选择提前偿还银行借款,计算提前还款后的每期还款额。答案:解析:(1)设投资乙国债的到期收益率为rd,则1020=1000×(1+4%×5)×(P/F,Rd,3)

(P/F,Rd,3)=0.85

当Rd=5%时,(P/F,5%,3)=0.8638

当Rd=6%时,(P/F,6%,3)=0.8396

(Rd-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)

R=557%

d.

银行借款的年有效到期收益率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的到期收益率,所以投资国债不合适,小W应选择提前偿还银行借款。

(2)当前每期还款额=300000/(P/A,3%,10)=35169.16(元)

设还款后每期还款额为X元,则:

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.73(元)。 -

第16题:

甲、乙两人分别向银行贷款,贷款金额、利率、期限均相同,贷款期限为1 年,甲的偿还方式为按月付息到期一次偿还本金,乙的偿还方式为按月计息到期一次还本付息。甲实际支付的利息额,甲和乙实际支付的利息额之间的关系为( )。A.I 甲>I 乙

B.I 甲C.I 甲=I 乙

D.I 甲≥I 乙答案:B解析:甲是单利计息方式,乙是复利计息方式,设年利率为r,则:I 甲=Pr,I 乙=P[(1+r/12)12-1],根据常识可推断出I 甲第17题:

12%人可向甲、乙两家银行申请贷款,到期一次性偿还本息。甲银行贷款年利率12%,每季度计息一次;乙银行贷款年利率13%,每半年计息一次。借款人按利率高低作出正确选择后,其借款年实际利率为( )。A.12%

B.12.55%

C.13%

D.13.42%答案:B解析:第18题:

现有甲乙两家银行可向借款人提供1年期贷款,均采用到期1次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息1次;乙银行贷款年利率12%,每半年计息1次。借款人按利率高低作出正确选择后,其贷款年实际利率为()。A.11.00%

B.11.46%

C.12.00%

D.12.36%答案:B解析:2020教材P68-75

甲银行贷款年实际利率=(1+11%/4)4-1=11.46%;乙银行贷款年实际利率=(1+12%/2)2-1=12.36%。要作出正确的选择就选择甲银行的贷款。第19题:

现有甲乙两家银行可向借款人提供一年期贷款,均采用到期一次性偿还本息的还款方式。甲银行贷款年利率11%,每季度计息一次;乙银行贷款年利率12%,每半年计息一次。借款人按利率高低作出正确选择后,其借款年实际利率为( )。A、11.00%

B、11.46%

C、12.00%

D、12.36%答案:B解析:

@##第20题:

小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。 2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。 要求: 计算当前每期还款额,如果小明选择提前偿还银行借款,计算提前还款后的每期还款额。

正确答案: 当前每期还款额=300000/(P/A,3%,10)=35169.16(元)设还款后每期还款额为X元,则

35169.16×(P/A,3%,4)+60000×(P/F,3%,4)+X×(P/A,3%,6)×(P/F,3%,4)=300000

X=24092.65(元)。第21题:

单选题某企业需向银行贷款,现有 4 种借款方案,甲银行贷款年利率 8%,按季计息;乙银行贷款年利率 8%,按月计息;丙银行贷款年利率 7.8%,按季计息;丁银行贷款年利率 7.8%,按月计息,则该企业应向( )银行进行贷款。A甲

B乙

C丙

D丁

正确答案: C解析:第22题:

问答题小明购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2016年1月1日至2021年1月1日止,小明选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2017年12月末小明收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案:(1)2018年1月1日提前偿还银行借款60000元。(当日仍需偿原定的每期还款额)(2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。要求:计算投资乙国债的到期收益率。小明应选择提前偿还银行借款还是投资国债,为什么?正确答案: 设投资乙国债的到期收益率为i,则1020=1000×(1+4%×5)×(P/F,i,3)(P/F,i,3)=0.85当i=5%时,(P/F,i,3)=0.8638当i=6%时,(P/F,i,3)=0.8396(i-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)i=5.57%银行借款的年有效税前资本成本=(1+6%/2)2-1=6.09%投资乙国债的到期收益率5.57%<借款的资本成本,所以投资国债不合适,小w应选择提前偿银行借款。解析: 暂无解析第23题:

问答题小W购买个人住房向甲银行借款300000元,年利率6%,每半年计息一次,期限5年,自2014年1月1日至2019年1月1日止,小W选择等额本息还款方式偿还贷款本息,还款日在每年的7月1日和1月1日。2015年12月末小W收到单位发放的一次性年终奖60000元,正在考虑这笔奖金的两种使用方案: (1)2016年1月1日提前偿还银行借款60000元。(当日仍需偿还原定的每期还款额) (2)购买乙国债并持有至到期,乙国债为5年期债券,每份债券面值1000元,票面利率4%,单利计息,到期一次还本付息,乙国债还有3年到期,当前价格1020元。计算投资乙国债的到期收益率。小w应选择提前偿还银行借款还是投资国债,为什么?正确答案: 设投资乙国债的到期收益率为rd,则1020=1000×(1+4%×5)×(P/F,rd,3)

(P/F,rd,3)=0.85

当rd=5%时,(P/F,rd,3)=0.8638

当rd=6%时,(P/F,rd,3)=0.8396

(rd-5%)/(6%-5%)=(0.85-0.8638)/(0.8396-0.8638)rd=5.57%

银行借款的年有效到期收益率=(1+6%/2)2-1=6.09%

投资乙国债的到期收益率5.57%<借款的到期收益率,所以投资国债不合适,小W应选择提前偿还银行借款。解析: 暂无解析