单选题下列不同计价方式的合同中,建设单位最难控制工程造价的是( )。A 成本加百分比酬金合同B 单价全同C 目标成本加奖罚合同D 总价合同

题目

单选题

下列不同计价方式的合同中,建设单位最难控制工程造价的是( )。

A

成本加百分比酬金合同

B

单价全同

C

目标成本加奖罚合同

D

总价合同

相似考题

参考答案和解析

正确答案:

D

解析:

更多“单选题下列不同计价方式的合同中,建设单位最难控制工程造价的是( )。A 成本加百分比酬金合同B 单价全同C 目标成本加奖罚合同D 总价合同”相关问题

-

第1题:

工程咨询服务合同的计价方式主要采用()。A、总价合同和成本加酬金合同

B、总价合同和单价合同

C、单价合同和成本加酬金合同

D、总价合同、单价合同和成本加酬金合同答案:A解析:教材P296

本题考查的是工程咨询合同计价方式。工程咨询服务合同的计价主要采用总价和成本加酬金方式。 -

第2题:

(2015年真题)下列成本加酬金合同计价形式中,最难以控制成本的是( )。A.成本加固定百分比酬金合同

B.成本加固定金额酬金合同

C.成本加奖罚合同

D.最高限额成本加固定最大酬金答案:A解析:本题考查的是合同计价方式。这种合同计价方式,工程总价及付给承包方的酬金随工程成本增加而增加,不利于鼓励承包方降低成本,故这种合同计价方式很少被采用。 -

第3题:

(2017年考题)下列不同计价方式的合同中,建设单位最难控制工程造价的是( )。A.成本加百分比酬金合同

B.单价全同

C.目标成本加奖罚合同

D.总价合同答案:A解析:表6.3.2,成本加百分比酬金合同对于建设单位造价控制难度最大。 -

第4题:

(2015年)下列合同计价方式中,建设单位最容易控制造价的是( )。A.成本加浮动酬金合同

B.单价合同

C.成本加百分比酬金合同

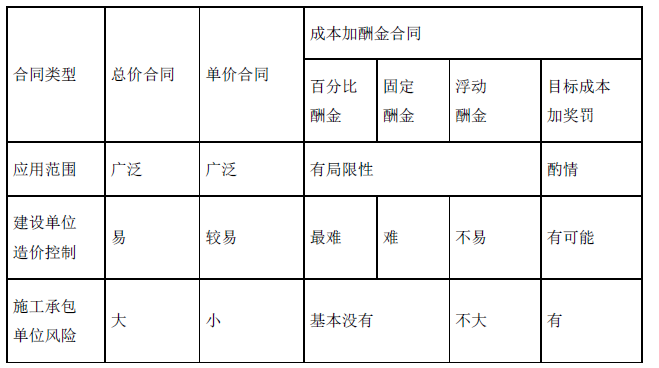

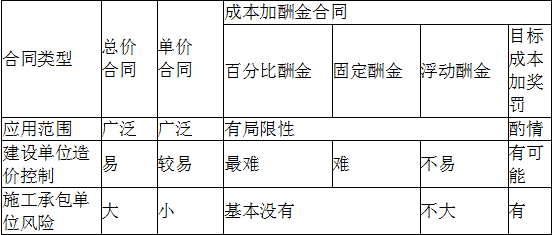

D.总价合同答案:D解析:本题考查的是施工招标策划。在不同的计价方式中,建设单位最容易控制造价的是总价合同,其次是单价合同,最难的是成本加酬金合同。 -

第5题:

(2018年)下列不同计价方式的合同中。施工承包单位风险大,建设单位容易运行造价控制的是( )。A.单价合同

B.成本加浮动酬金合同

C.总价合同

D.成本加百分比酬金合同答案:C解析:

-

第6题:

施工承包单位风险最小的合同计价方式是( )。A.总价合同

B.百分比酬金合同

C.单价合同

D.目标成本加奖罚合同答案:B解析:注意掌握不同计价方式的合同比较及合同类型的选择。 -

第7题:

招标人应在招标文件中明确规定合同的计价方式。计价方式主要有()。

- A、总价合同

- B、单价合同

- C、成本加酬金合同

- D、固定总价加酬金合同

- E、单价合同加酬金合同

正确答案:A,B,C -

第8题:

施工合同按计价形式的不同分为总价合同、单价合同、成本加酬金合同,这三种合同按承包人所承担的风险大小顺序排列应该是()。

- A、总价合同—单价合同—成本加酬金合同

- B、单价合同—总价合同—成本加酬金合同

- C、成本加酬金合同—总价合同—单价合同

- D、成本加酬金合同—单价合同—总价合同

正确答案:A -

第9题:

单选题下列不同计价方式的合同中。施工承包单位风险大,建设单位容易运行造价控制的是( )。A单价合同

B成本加浮动酬金合同

C总价合同

D成本加百分比酬金合同

正确答案: D解析: -

第10题:

单选题合同计价方式采用成本加酬金合同,其中,建设单位工程造价控制最难的是( )。A百分比酬金

B浮动酬金

C固定酬金

D目标成本加奖罚

正确答案: D解析: 暂无解析 -

第11题:

单选题针对不同计价方式的合同比较,建设单位造价控制最难的计价方式是()。A总价合同

B单价合同

C百分比酬金合同

D固定酬金合同

正确答案: C解析: 暂无解析 -

第12题:

单选题施工合同按计价形式的不同分为总价合同、单价合同、成本加酬金合同,这三种合同按承包人所承担的风险大小顺序排列应该是()。A总价合同—单价合同—成本加酬金合同

B单价合同—总价合同—成本加酬金合同

C成本加酬金合同—总价合同—单价合同

D成本加酬金合同—单价合同—总价合同

正确答案: B解析: 暂无解析 -

第13题:

下列成本加酬金合同计价形式中,最难以控制成本的是( )。A、成本加固定百分比酬金合同

B、成本加固定金额酬金合同

C、成本加奖罚合同

D、最高限额成本加固定最大酬金答案:A解析:本题考查的是合同价格分类。采用成本加固定百分比酬金计价方式,承包方的实际成本实报实销,同时按照实际成本的固定百分比付给承包方一笔酬金,这种合同计价方式,工程总价及付给承包方的酬金随工程成本增加而增加,不利于鼓励承包方降低成本,故这种合同计价方式很少被采用。参见教材P103。 -

第14题:

下列合同计价方式中,建设单位最容易控制造价的是( )。A.成本加浮动酬金合同

B.单价合同

C.成本加百分比酬金合同

D.总价合同答案:D解析:2020版教材P316

本题考查的是施工招标策划。在不同的计价方式中,建设单位最容易控制造价的是总价合同,其次是单价合同,最难的是成本加酬金合同。 -

第15题:

下列不同计价方式的合同中,建设单位最难控制工程造价的是( )A.成本加百分比酬金合同

B.单价合同

C.目标成本加奖罚合同

D.总价合同答案:A解析:考点:计价方式。

-

第16题:

下列不同计价方式的合同中,施工承包单位风险大,建设单位容易进行造价控制的是()。A、单价合同

B、成本加浮动酬金合同

C、总价合同

D、成本加百分比酬金合同答案:C解析:2020版教材P316

本题考查的是合同计价方式。

-

第17题:

下列不同计价方式的合同中,建设单位最难控制工程造价的是( )。A、成本加百分比酬金合同

B、单价全同

C、目标成本加奖罚合同

D、总价合同答案:A解析:2020版教材P316

本题考查的是施工招标策划。不同计价方式的合同比较如下图所示。

-

第18题:

针对不同计价方式的合同比较,建设单位造价控制最难的计价方式是()。

- A、总价合同

- B、单价合同

- C、百分比酬金合同

- D、固定酬金合同

正确答案:C -

第19题:

建设工程施工合同按计价方式主要分为()。

- A、单价合同.总价合同.成本加酬金合同

- B、固定单价合同.固定总价合同.固定成本加酬金合同

- C、变动单价合同.变动总价合同.变动成本加酬金合同

- D、单价合同.总价合同.固定成本加酬金合同

正确答案:A -

第20题:

单选题下列不同计价方式的合同中,施工承包单位承担造价控制风险最小的合同是( )。A成本加浮动酬金合同

B单价合同

C成本加固定酬金合同

D总价合同

正确答案: C解析: -

第21题:

单选题工程咨询服务合同的计价方式主要采用( )。*A总价合同和成本加酬金合同

B总价合同和单价合同

C单价合同和成本加酬金合同

D总价合同、单价合同和成本加酬金合同

正确答案: B解析: -

第22题:

单选题下列合同计价方式中,建设单位最容易控制造价的是()。A成本加浮动酬金合同

B单价合同

C成本加百分比酬金合同

D总价合同

正确答案: C解析: 暂无解析 -

第23题:

多选题招标人应在招标文件中明确规定合同的计价方式。计价方式主要有()。A总价合同

B单价合同

C成本加酬金合同

D固定总价加酬金合同

E单价合同加酬金合同

正确答案: C,E解析: 暂无解析