单选题在融资的每股收益分析中,根据每股收益的无差别点,可以分析判断( )。A 企业长期资金的加权平均资金成本B 市场投资组合条件下股东的预期收益率C 不同销售水平下适用的资本结构D 债务资金比率的变化所带来的风险

题目

企业长期资金的加权平均资金成本

市场投资组合条件下股东的预期收益率

不同销售水平下适用的资本结构

债务资金比率的变化所带来的风险

相似考题

更多“在融资的每股收益分析中,根据每股收益的无差别点,可以分析判断( )。”相关问题

-

第1题:

利用每股收益无差别点法进行资本结构决策分析时,下列表述中正确的有( )。A.该方法侧重于对不同融资方式下的每股收益进行比较

B.当预期息税前利润高于每股收益无差别点时的息税前利润时,债务融资应优于普通股融资

C.该方法没有考虑风险因素

D.在每股收益无差别点上,每股收益不受融资方式影响答案:A,B,C,D解析:每股收益无差别点法只是以每股收益的高低作为衡量标准,没有考虑风险因素;当预期息税前利润高于每股收益无差别点的息税前利润时,采用债务筹资,反之,则采用普通股筹资;在每股收益无差别点上,不同融资方式的每股收益相等,因此,每股收益不受融资方式的影响。 -

第2题:

(2018年)采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。A.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B.当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C.每股收益无差别点分析法确定的公司加权资本成本最低

D.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润答案:C解析:每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采用债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。与加权资本成本无关。 -

第3题:

根据( ),可以分析判断不同销售水平下适用的资本结构。A.融资的每股收益

B.负债融资的每股收益

C.每股收益无差别点

D.权利融资的每股收益答案:C解析:资本结构与风险,应注意的是:

根据每股收益无差别点,可以分析判断不同销售水平下适用的资本结构。 -

第4题:

下列关于每股收益无差别点法的表述中,不正确的是( )。A.每股收益无差别点法考虑了风险因素

B.在每股收益无差别点法下,哪个方案的每股收益高,则选择哪个方案

C.当预计息税前利润高于每股收益无差别点息税前利润时,这样选择债务融资方案

D.当预计息税前利润低于每股收益无差别点息税前利润时,这样选择股权融资方案答案:A解析:每股收益无差别点法的缺点在于没有考虑风险因素,所以选项A的说法不正确。 -

第5题:

EBIT-EPS方法中,在每股收益无差别点上,无论采用债券融资还是股票融资,每股收益都是相等的。

正确答案:正确 -

第6题:

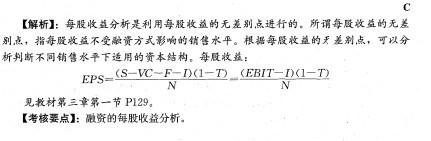

每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指()。

- A、每股收益不受融资方式影响的销售水平

- B、每股收益受融资方式影响的最低销售水平

- C、每股收益不受融资方式影响的债务利息

- D、每股收益受融资方式影响的最低债务利息

正确答案:A -

第7题:

利用每股收益无差别点进行企业资本结构分析时,下列说法正确的有()。

- A、当预计息税前利润高于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利

- B、当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利

- C、当预计息税前利润低于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利

- D、当预计息税前利润等于每股收益无差别点时,两种筹资方式下的每股收益相同

正确答案:B,C,D -

第8题:

多选题利用每股收益无差别点进行企业资本结构分析时,( )。A当预计息税前利润高于每股收益无差别点时,采用低财务杠杆效应方式比采用高财务杠杆方式有利

B当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利

C当预计息税前利润低于每股收益无差别点时,采用低财务杠杆方式比采用高财务杠杆方式有利

D当预计息税前利润等于每股收益差别点时,两种筹资方式下的息税前利润相同

E当预计息税前利润等于每股收益无差别点时,两种筹资方式下的每股收益相同

正确答案: E,C解析:

每股收益无差别点法是在计算不同筹资方案下企业的每股收益相等时所对应的盈利水平的基础上,通过比较在给定企业预期盈利水平情况下,不同筹资方案的每股收益,选择每股收益较大的筹资方案。A项,当预计息税前利润高于每股收益无差别点时,采用高财务杠杆方式比采用低财务杠杆方式有利;D项,当预计息税前利润等于每股收益无差别点时,两种筹资方式下的每股收益相同。 -

第9题:

多选题关于每股收益(EPS)分析法,说法不当的有( )。A每股收益分析是利用每股收益的无差别点进行的

B每股收益分析法的一大缺陷是不涉及风险问题

C每股收益分析法的一大缺陷是存在把最优方案漏掉的可能

D如果企业预期销售额或息税前利润超过每股收益无差别点的销售额或息税前利润,企业应该选择债务比率较小的筹资方案

E如果企业预期销售额或息税前利润达不到每股收益无差别点的销售额或息税前利润,企业应该选择债务比率较大的筹资方案

正确答案: D,C解析:

比较资本成本法所拟定的方案数量通常有限,存在把最优方案漏掉的可能;如果企业预期销售额或息税前利润超过每股收益无差别点的销售额或息税前利润,则运用负债筹资可以获得较高的每股收益,企业应该选择债务比率较大的筹资方案;反之,如果企业预期销售额或息税前利润达不到每股收益无差别点的销售额或息税前利润,企业则应该选择债务比率较小的筹资方案。 -

第10题:

单选题采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是()。(2018年)A每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

B每股收益无差别点分析法确定的公司加权资本成本最低

C在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

D当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案

正确答案: A解析: -

第11题:

单选题每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指()。A每股收益不受融资方式影响的销售水平

B每股收益受融资方式影响的最低销售水平

C每股收益不受融资方式影响的债务利息

D每股收益受融资方式影响的最低债务利息

正确答案: A解析: 本题考查的是资本结构。每股收益分析是利用每股收益的无差别点进行的。所谓每股收益的无差别点,是指每股收益不受融资方式影响的销售水平。 -

第12题:

问答题计算每股收益无差别点及无差别点的每股收益额,并据此进行筹资决策;正确答案:解析: -

第13题:

采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。A、在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B、当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C、每股收益无差别点分析法确定的公司加权资本成本最低

D、每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润答案:C解析:每股收益无差别点法是通过计算各备选筹资方案的每股收益无差别点并进行比较来选择最佳资本结构融资方案的方法。每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采有债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。与加权资本成本无关。 -

第14题:

下列关于最优资本结构的决策方法中,表述不正确的有( )。A.公司价值分析法考虑了市场风险

B.每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平

C.每股收益无差别点分析法确定的公司加权资本成本最低

D.在每股收益无差别点上,选择债务筹资和选择股权筹资,每股收益是不相等的

E.公司价值分析法确定的公司加权资本成本最低答案:C,D解析:在公司价值分析法下,公司价值最大的资本结构,公司的平均资本成本率才是最低的,选项C不正确。在每股收益无差别点上,无论是采用债务筹资方案还是股权筹资方案,每股收益都是相等的,选项D不正确。 -

第15题:

在融资的每股收益分析中,根据每股收益的无差别点,可以分析判断()。

A.企业长期资金的加权平均资金成本

B.市场投资组合条件下股东的预期收益率

C.不同销售水平下适用的资本结构

D.债务资金比率的变化所带来的风险答案:C解析:

-

第16题:

下列关于每股收益无差别点的说法中,正确的有( )。A.企业预计销售额高于每股收益无差别点销售额的情况下,企业应该选择负债融资的方式

B.企业预计销售额低于每股收益无差别点销售额的情况下,企业应该选择所有者权益融资的方式

C.企业预计息税前利润高于每股收益无差别点息税前利润的情况下,企业应该选择所有者权益融资的方式

D.企业预计息税前利润低于每股收益无差别点息税前利润的情况下,企业应该选择负债融资的方式

E.企业预计息税前利润低于每股收益无差别点息税前利润的情况下,企业应该选择所有者权益融资的方式答案:A,B,E解析:如果预计销售额或者息税前利润大于每股收益无差别点销售额或每股收益无差别点息税前利润,应该采用负债融资方式,反之采用所有者权益融资方式。 -

第17题:

每股收益无差别点

正确答案:是指良种资本结构下每股收益同时的息前税前利润点(或销售额点),也称息前税前利润平衡点或筹资无差别点 -

第18题:

下列关于资本结构决策方法的表述不正确的有()。

- A、资本结构比较法难以区别不同融资方案之间的财务风险因素差异

- B、每股收益无差别点法没有考虑风险因素

- C、比较资本成本法,是在众多筹资方案中选择加权资本成本最低的方案

- D、根据每股收益无差别点法,每股收益最大,则公司价值最大

- E、资本结构的决策方法只包含比较资本成本法和每股收益无差别点分析法

正确答案:D,E -

第19题:

多选题利用每股收益无差别点法进行资本结构决策分析时,下列表述正确的有( )。A这种方法侧重于对不同融资方式下的每股收益进行比较

B当预计息税前利润高于每股收益无差别点的息税前利润时,债务融资优于普通股融资

C没有考虑风险因素

D在每股收益无差别点上,每股收益不受融资方式影响

正确答案: A,B,C,D解析:

A项,每股收益无差别点法是在计算不同融资方案下企业的每股收益(EPS)相等时所对应的盈利水平(EBIT)基础上,通过比较在企业预期盈利水平下的不同融资方案的每股收益,进而选择每股收益较大的融资方案;B项,当息税前利润高于每股收益无差别点的息税前利润时,运用债务融资可获得较高的每股收益,此时债务融资优于普通股融资;C项,每股收益无差别点缺陷在于没有考虑风险因素;D项,在每股收益无差别点上,不同融资方式的每股收益相等,因此,每股收益不受融资方式影响。 -

第20题:

多选题利用每股收益无差别点法进行企业资本结构分析时,下列说法正确的有()。A没有考虑风险因素

B当预计销售额高于每股收益无差别点销售额时,负债筹资方式比普通股筹资方式好

C能提高每股收益的资本结构是合理的

D在每股收益无差别点上,每股收益不受融资方式影响

正确答案: B,C解析: 利用每股收益无差别点法进行企业资本结构分析时,以每股收益的高低作为衡量标准对筹资方式进行选择(其缺陷在于没有考虑风险因素),认为能提高每股收益的资本结构是合理的,反之则不合理;当销售额高于每股收益无差别点的销售额时,运用负债筹资可获得较高的每股收益,因此,负债筹资方式比普通股筹资方式好;在每股收益无差别点上,不同融资方式的每股收益相等,因此,每股收益不受融资方式影响。 -

第21题:

单选题在融资的每股收益分析中,根据每股收益的无差别点,可以分析判断( )。A企业长期资金的加权平均资金成本

B市场投资组合条件下股东的预期收益率

C不同销售水平下适用的资本结构

D债务资金比率的变化所带来的风险

正确答案: D解析: -

第22题:

多选题下列关于资本结构决策方法的表述不正确的有()。A资本结构比较法难以区别不同融资方案之间的财务风险因素差异

B每股收益无差别点法没有考虑风险因素

C比较资本成本法,是在众多筹资方案中选择加权资本成本最低的方案

D根据每股收益无差别点法,每股收益最大,则公司价值最大

E资本结构的决策方法只包含比较资本成本法和每股收益无差别点分析法

正确答案: D,E解析: 选项D,每股收益无差别点没有考虑风险,每股收益最大,企业价值不一定最大;选项E,选择资本结构的方法有很多种,不仅仅包括比较资本成本法和每股收益无差别点分析法。 -

第23题:

判断题EBIT-EPS方法中,在每股收益无差别点上,无论采用债券融资还是股票融资,每股收益都是相等的。A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

多选题利用每股收益无差别点法进行资本结构决策分析时,下列表述中,正确的有( )。A这种方法侧重于对不同融资方式下的每股收益进行比较

B当预计息税前利润高于每股收益无差别点的息税前利润时,债务融资优于普通股融资

C没有考虑风险因素

D在每股收益无差别点上,每股收益不受融资方式影响

正确答案: B,D解析: