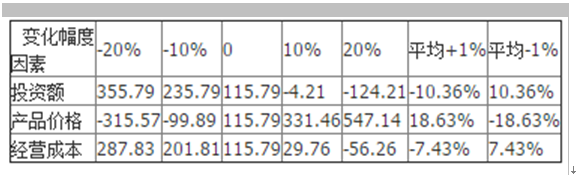

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE1NjA1NjMzMTQucG5n]A 投资额→产品价格→经营成本B 产品价格→投资额→经营成本C 投资额→经营成本→产品价格D 产品价格→经

题目

投资额→产品价格→经营成本

产品价格→投资额→经营成本

投资额→经营成本→产品价格

产品价格→经营成本→投资额

相似考题

更多“某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本”相关问题

-

第1题:

在单因素敏感性分析中,如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用( )作为分析指标A、投资收益率

B、静态投资回收期

C、财务净现值

D、财务内部收益率答案:B解析:2020/2019版教材P38

在单因素敏感性分析中,如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标

压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com -

第2题:

在单因素敏感性分析中,当产品价格下降幅度为5.91%、投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该技术方案净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,正确的为( )。A、产品价格-投资额-经营成本

B、产品价格-经营成本-投资额

C、投资额-经营成本-产品价格

D、经营成本-投资额-产品价格答案:B解析:2020/2019版教材P41

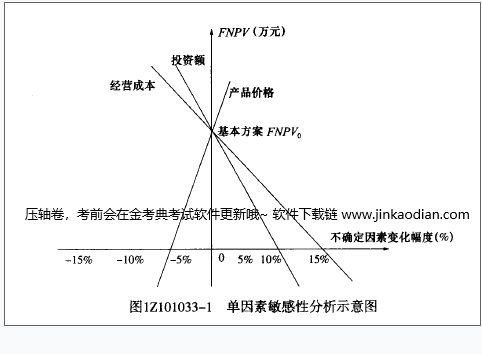

图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,

离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

-

第3题:

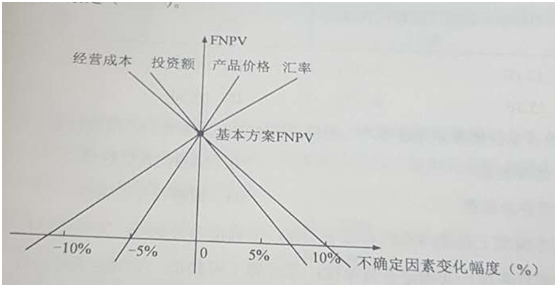

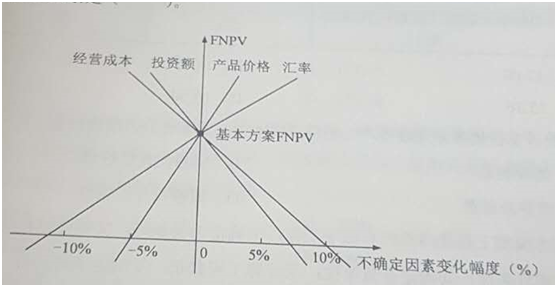

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:教材P40

本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第4题:

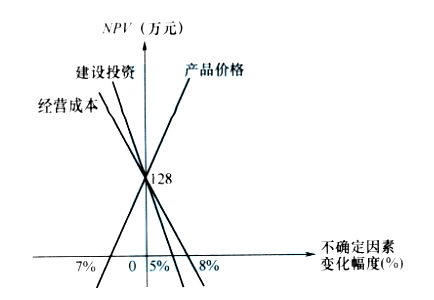

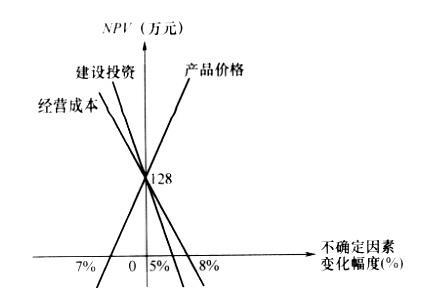

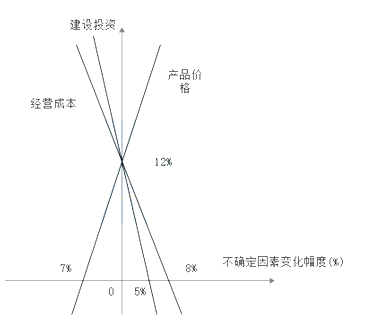

某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A:净现值对建设投资波动最敏感

A:净现值对建设投资波动最敏感

B:初始方案的净现值为128万元

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2019版教材P200

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。 -

第5题:

某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A.净现值对建设投资波动最敏感

A.净现值对建设投资波动最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2020版教材P200

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。 -

第6题:

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额答案:B解析:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。此表中右侧两列表示每一个敏感因素变化1%对应的变化值,即所谓的敏感度系数。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本 -

第7题:

进行单因素敏感性分析,如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用的分析指标是()。

- A、财务净现值

- B、静态投资回收期

- C、投资收益率

- D、财务内部收益率

正确答案:B -

第8题:

常规现金流量技术方案分析时,若采用的折现率提高,则()。

- A、财务净现值减小,技术方案可行

- B、财务净现值增加,技术方案可行

- C、财务净现值减小,技术方案不可行

- D、财务净现值增加,技术方案不可行

正确答案:C -

第9题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE1NjA1NjMzMTQucG5n]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: B解析: 暂无解析 -

第10题:

多选题A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,该技术方案可行

E技术方案财务净现值约为87万元

正确答案: B,E解析: -

第11题:

单选题进行单因素敏感性分析,如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用的分析指标是()。A财务净现值

B静态投资回收期

C投资收益率

D财务内部收益率

正确答案: B解析: 暂无解析 -

第12题:

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。A投资额产品价格经营成本

B产品价格投资额经营成本

C投资额经营成本产品价格

D经营成本投资额产品价格

正确答案: B解析: 暂无解析 -

第13题:

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。2018真题

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第14题:

下列选项中,关于技术方案经济效果评价的说法,正确的是( )。A.若财务净现值小于0,则该技术方案的收益一定为负值

B.若基准收益率大于财务内部收益率,则该方案可行

C.财务净现值大于0,说明该技术方案可以获得超额净收益

D.财务内部收益率的大小不受外部参数影响

E.确定基准收益率的基础是资金成本和机会成本答案:C,D,E解析:P26,A:FNPV<0,方案不可行,但是方案收益不一定是负值;B 若基准收益率大于财务内部收益率,则该方案不可行。 -

第15题:

某投资方案因单因素敏感性分析如下图所示,其中表明的正确结论有( )。(2015年)

A:净现值对建设投资波动最敏感

A:净现值对建设投资波动最敏感

B:初始投资方案的净现值为128

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2019版教材P200

选项A,建设投资临界点最小,所以净现值对建设投资波动最敏感;选项B,确定性分析计算的净现值为128,即初始投资方案净现值为128;选项C,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性;选项D,建设波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%;选项E,产品价格临界点为7%,即按净现值判断,产品价格变动临界点比初始方案下降7%。 -

第16题:

(2015年)某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有( )。 A.净现值对产品价格最敏感

A.净现值对产品价格最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:B,E解析:本题考查的是不确定性分析与风险分析。选项C错误,由此可见,按净现值对各个因素的敏感程度来排序,依次是:建设投资格、产品价格、经营成本,最敏感的因素是建设价格。;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。@## -

第17题:

某技术方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。

A、财务净现值大于零

B、财务净现值小于零

C、该方案可行

D、该方案不可行

E、无法判定是否可行答案:A,C解析:?财务内部收益率是财务净现值的逆运算,两个指标的判定标准和结果具有强烈的关联(正相关)。其中,如果财务内部收益率大于(等于)基准收益率,则技术方案可行,且财务净现值大于(等于)零。参见教材P24~26。 -

第18题:

单因素敏感性分析的步骤中,如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用()作为分析指标。

- A、静态投资回收期

- B、财务净现值

- C、资本金净利润

- D、财务内部收益率

正确答案:B -

第19题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与产品价格波动对方案超额净收益的影响,应选取的分析指标为( )。

- A、财务内部收益率与财务净现值

- B、投资回收期与财务内部收益率

- C、投资回收期与财务净现值

- D、建设工期与财务净现值

正确答案:C -

第20题:

多选题A技术方案投资收益率为50%

B技术方案财务净现值约为74.82万元

C技术方案静态投资回收期为2.67年

D技术方案财务内部收益率大于8%,从静态投资回收期判断,该技术方案可行

E技术方案财务净现值约为87万元

正确答案: B,D解析: -

第21题:

单选题进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与产品价格波动对方案超额净收益的影响,应选取的分析指标为( )。A财务内部收益率与财务净现值

B投资回收期与财务内部收益率

C投资回收期与财务净现值

D建设工期与财务净现值

正确答案: A解析: 本题考核的是技术方案敏感性分析的内容。项目评价中的敏感性分析,就是在技术方案确定性分析的基础上,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案评价指标(in财务内部收益率、财务净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。 -

第22题:

单选题常规现金流量技术方案分析时,若采用的折现率提高,则()。A财务净现值减小,技术方案可行

B财务净现值增加,技术方案可行

C财务净现值减小,技术方案不可行

D财务净现值增加,技术方案不可行

正确答案: B解析: 暂无解析 -

第23题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: D解析: 暂无解析 -

第24题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTctMDQvbHVveXVlcGluZy8yMDE3MDQwNTE0MjA0MzQ0NTcyLmpwZw==]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: A解析: 暂无解析