单选题A(6000-720)x20%= 1056(元)B(6000-720)x(1-20%)x 20%=844.8(元)C6000x(1-20%)x20%=960(元)D6000x20%= 1200(元)

题目

(6000-720)x20%= 1056(元)

(6000-720)x(1-20%)x 20%=844.8(元)

6000x(1-20%)x20%=960(元)

6000x20%= 1200(元)

相似考题

更多“(四)中国公民杨某2019年的有关收支情况如下: (1)1月购买体育彩票,取得中奖收入20000元,购买体育彩票支出70”相关问题

-

第1题:

共用题干

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

2009年8月孙某取得的体育彩票中奖所得应缴纳个人所得税为()元。

A:0

B:1360

C:4800

D:6000答案:D解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第2题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的彩票中奖所得应缴纳个人所得税为( )元。A. 0

B. 3 360

C. 4 800

D. 6 000答案:D解析:彩票中奖属于偶然所得。利息、股息、红利所得,偶然所得和其他所得, 以每次收入额为应纳税所得额。2009年7月郭某取得的彩票中奖所得应缴纳个人所得税= 30 000 x20% =6 000 (元)。 -

第3题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的设计收入应缴纳个人所得税为()元。A.4000

B.3960

C.3600

D.3200答案:D解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得设计收入应缴纳的个人所得税=20000x(1-20%)x20%=3200(元)。 -

第4题:

中国公民杨某 2019 年的有关收支情况如下:

( 1 ) 1 月购买体育彩票,取得中奖收入 20000 元,购买体育彩票支出 700 元。

(2 ) 2 月获赠父母名下的住房一套。

( 3 ) 3 月取得储蓄存款利息 1500 元;在乙商场购买空调,获赠价值 280 元的电饭锅一个;在丙公司累积消费达到规定额度,取得按消费积分反馈的价值 100 元的礼品。

( 4 ) 4 月将一套商铺出租,取得当月租金 6000 元,缴纳相关税费 720 元。

( 5 )其他相关情况: 2019 年总计取得工资收入 105600 元,专项扣除 20250 元。杨某夫妇有个在上小学的孩子,子女教育专项附加扣除由杨某夫妇分别按扣除标准的 50% 扣除。

已知:财产租赁所得个人所得税税率为 20% ,财产租赁所得每次(月)收入在 4000 元以上的,减除 20% 的费用。综合所得,每一纳税年度减除费用 60000 元;子女教育专项附加扣除,按照每个子女每年 12000 元的标准定额扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算杨某 1 月体育彩票中奖收入应纳个人所得税税额的下列算式中,正确的是( )A.(20000-700)×20%=3860(元)

B.20000÷(1-20%)×20%=5000(元)

C.(20000-700)÷(1-20%)×20%=4825(元)

D.20000×20%=4000(元)答案:D解析:( 1 )对个人购买福利彩票、体育彩票,一次中奖收入在 1 万元以下的(含 1 万元)暂免征收个人所得税;超过 1 万元的,“全额”征收个人所得税。( 2 )偶然所得应纳税额 = 每次收入额× 20% ,在“经济法基础”考试范围内,没有任何允许减除的支出或费用。

初级会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com -

第5题:

中国公民杨某 2019 年的有关收支情况如下:

( 1 ) 1 月购买体育彩票,取得中奖收入 20000 元,购买体育彩票支出 700 元。

(2 ) 2 月获赠父母名下的住房一套。

( 3 ) 3 月取得储蓄存款利息 1500 元;在乙商场购买空调,获赠价值 280 元的电饭锅一个;在丙公司累积消费达到规定额度,取得按消费积分反馈的价值 100 元的礼品。

( 4 ) 4 月将一套商铺出租,取得当月租金 6000 元,缴纳相关税费 720 元。

( 5 )其他相关情况: 2019 年总计取得工资收入 105600 元,专项扣除 20250 元。杨某夫妇有个在上小学的孩子,子女教育专项附加扣除由杨某夫妇分别按扣除标准的 50% 扣除。

已知:财产租赁所得个人所得税税率为 20% ,财产租赁所得每次(月)收入在 4000 元以上的,减除 20% 的费用。综合所得,每一纳税年度减除费用 60000 元;子女教育专项附加扣除,按照每个子女每年 12000 元的标准定额扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

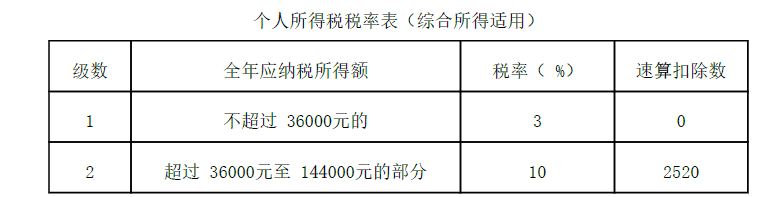

计算杨某 2019 年综合所得应纳个人所得税税额的下列算式中,正确的是( )。A.(105600-60000-12000×2)×3%=648(元)

B.(105600-60000-20250-12000)×3%=400.5(元)

C.(105600-60000-20250-12000×50%)×3%=580.5(元)

D.(105600-60000-12000)×3%=1008(元)答案:C解析:

( 2 )应纳税所得额 =105600-60000-20250-12000 × 50%=19350 (元),查找税率表,适用

税率 3% 、速算扣除数 0 ;( 3 )应纳税额 =19350 × 3%-0=580.5 (元)。 -

第6题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的彩票中奖所得应缴纳个人所得税为()元。A.0

B.2450

C.3200

D.4000答案:D解析:彩票中奖属于偶然所得。利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。2012年6月王某取得彩票中奖所得应缴纳的个人所得税=20000x20%=4000(元)。 -

第7题:

(2019年)中国公民杨某2019年的有关收支情况如下:

(1)1月购买体育彩票,取得中奖收入20000元,购买体育彩票支出700元。

(2)2月获赠父母名下的住房一套。

(3)3月取得储蓄存款利息1500元;在乙商场购买空调,获赠价值280元的电饭锅一个;在丙公司累积消费达到规定额度,取得按消费积分反馈的价值100元的礼品。

(4)4月将一套商铺出租,取得当月租金6000元,缴纳相关税费720元。

(5)其他相关情况:2019年总计取得工资收入105600元,专项扣除20250元。杨某夫妇有一个在上小学的孩子,子女教育专项附加扣除由杨某夫妇分别按扣除标准的50%扣除。

已知:财产租赁所得个人所得税税率为20%,财产租赁所得每次(月)收入在4000元以上的,减除20%的费用。综合所得,每一纳税年度减除费用60000元;子女教育专项附加扣除,按照每个子女每年12000元的标准定额扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

个人所得税税率表(综合所得适用)

1.计算杨某1月体育彩票中奖收入应纳个人所得税税额的下列算式中,正确的是()。A.(20000-700)×20%=3860(元)

B.20000÷(1-20%)×20%=5000(元)

C.(20000-700)÷(1-20%)×20%=4825(元)

D.20000×20%=4000(元)答案:D解析:( 1 )个人购买福利彩票、体育彩票,一次中奖收入在 1 万元以下的(含 1 万元)暂免征收个人所得税;超过 1 万元的,全额征收个人所得税;( 2 )偶然所得应纳税额=每次收入额 × 20 %,没有任何允许减除的支出( 700 元)或者费用( 20 %)。 -

第8题:

李某购买体育彩票一次中奖80000元,应缴纳个人所得税额为()元。

- A、16000

- B、24000

- C、20000

- D、32000

正确答案:A -

第9题:

张某系中国公民,就职于中国境内甲公司,2017年7月从境内取得如下收入: (1)工资收入4200元,奖金收入500元,岗位津贴400元,交通补贴1000元,差旅费津贴800元。 (2)受乙公司委托进行软件设计,取得设计费2000元。 (3)购买国债获得利息收入800元。 (4)因住房拆迁,取得拆迁补偿款收入150000元。 (5)购买体育彩票中奖800元。 (6)为某出版社做管理培训获得报酬1000元,在该出版社出版专著获得稿酬10000元。 (7)出租居住用房获得租金收入2000元。 (工资薪金所得应纳税所得额在1500元以内的部分,适用税率3%,速算扣除数0;应纳税所得额1500元至4500元的部分,适用税率10%,速算扣除数105;应纳税所得额4500元至9000元的部分,适用税率20%,速算扣除数555。) 张某的下列收入中,免于缴纳个人所得税的是()。

- A、受乙公司委托进行软件设计,取得设计费2000元

- B、购买国债获得利息收入800元

- C、因住房拆迁,取得拆迁补偿款收入150000元

- D、购买体育彩票中奖800元

正确答案:B,C,D -

第10题:

单选题中国公民张先生为国内某企业管理人员,2019年1-12月取得的收入情况如下:(1)每月取得工薪收入6500元。(2)3月转让其2013年购买的债券,售价230万元,转让过程中支付相关税费13.8万元。该债券的购进价为100万元,购买过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。(3)3月因购买体育彩票,取得一次性中奖收入20000元。(4)8月出国旅游,在境外参加抽奖活动取得一次性中奖收入20000元,该项收入已在境外缴纳的个人所得税折合人民币3800元。要求:根据上述资料,回答下列问题。张先生全年工薪收入被预扣预缴的个人所得税为()元。A780

B2340

C540

D4300

正确答案: C解析: -

第11题:

单选题中国公民张先生为国内某企业管理人员,2019年1-12月取得的收入情况如下:(1)每月取得工薪收入6500元。(2)3月转让其2013年购买的债券,售价230万元,转让过程中支付相关税费13.8万元。该债券的购进价为100万元,购买过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。(3)3月因购买体育彩票,取得一次性中奖收入20000元。(4)8月出国旅游,在境外参加抽奖活动取得一次性中奖收入20000元,该项收入已在境外缴纳的个人所得税折合人民币3800元。要求:根据上述资料,回答下列问题。张先生从境外取得的中奖收入在我国应补缴个人所得税()元。A0

B200

C3600

D4000

正确答案: C解析: -

第12题:

判断题个人购买体育彩票中奖,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,超过1万元的,全额征收个人所得税。A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的设计收入应缴纳个人所得税为( )元。A. 4 000

B. 3 960

C. 3 600

D. 3 200答案:D解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4 000元以上的,准予扣 除20%的费用,余额为应纳税所得额。2009年7月郭某取得的设计收入应缴纳个人所得税= 20 000 x (1 -20% ) x20% =3 200 (元)。 -

第14题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的稿酬应缴纳个人所得税为()元。A.11200

B.14000

C.16000

D.20000答案:A解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得稿酬应缴纳的个人所得税=100000x(1-20%)x20%x(1-30%)=11200(元)。 -

第15题:

中国公民杨某 2019 年的有关收支情况如下:

( 1 ) 1 月购买体育彩票,取得中奖收入 20000 元,购买体育彩票支出 700 元。

(2 ) 2 月获赠父母名下的住房一套。

( 3 ) 3 月取得储蓄存款利息 1500 元;在乙商场购买空调,获赠价值 280 元的电饭锅一个;在丙公司累积消费达到规定额度,取得按消费积分反馈的价值 100 元的礼品。

( 4 ) 4 月将一套商铺出租,取得当月租金 6000 元,缴纳相关税费 720 元。

( 5 )其他相关情况: 2019 年总计取得工资收入 105600 元,专项扣除 20250 元。杨某夫妇有个在上小学的孩子,子女教育专项附加扣除由杨某夫妇分别按扣除标准的 50% 扣除。

已知:财产租赁所得个人所得税税率为 20% ,财产租赁所得每次(月)收入在 4000 元以上的,减除 20% 的费用。综合所得,每一纳税年度减除费用 60000 元;子女教育专项附加扣除,按照每个子女每年 12000 元的标准定额扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

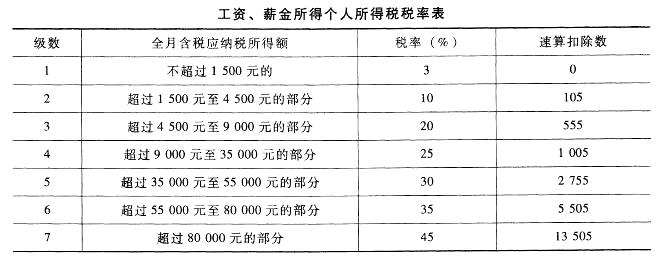

计算杨某 4 月出租商铺应缴纳个人所得税税额的下列算式中,正确的是( )。A.(6000-720)×20%=1056(元)

B.(6000-720)×(1-20%)×20%=844.8(元)

C.6000×(1-20%)×20%=960(元)

D.6000×20%=1200(元)答案:B解析:( 1 ) 6000-720=5280 (元),超过 4000 元,计算应纳税所得额时减除 20% 的费用;( 2 )杨某 4 月出租商铺应缴纳个人所得税税额 = ( 6000-720 )×( 1-20% )× 20%=844.8 (元)。 -

第16题:

中国公民杨某 2019 年的有关收支情况如下:

( 1 ) 1 月购买体育彩票,取得中奖收入 20000 元,购买体育彩票支出 700 元。

(2 ) 2 月获赠父母名下的住房一套。

( 3 ) 3 月取得储蓄存款利息 1500 元;在乙商场购买空调,获赠价值 280 元的电饭锅一个;在丙公司累积消费达到规定额度,取得按消费积分反馈的价值 100 元的礼品。

( 4 ) 4 月将一套商铺出租,取得当月租金 6000 元,缴纳相关税费 720 元。

( 5 )其他相关情况: 2019 年总计取得工资收入 105600 元,专项扣除 20250 元。杨某夫妇有个在上小学的孩子,子女教育专项附加扣除由杨某夫妇分别按扣除标准的 50% 扣除。

已知:财产租赁所得个人所得税税率为 20% ,财产租赁所得每次(月)收入在 4000 元以上的,减除 20% 的费用。综合所得,每一纳税年度减除费用 60000 元;子女教育专项附加扣除,按照每个子女每年 12000 元的标准定额扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

杨某的下列所得中,不缴纳个人所得税的是( )。A.获赠父母名下住房一套

B.取得储蓄存款利息1500元

C.获赠乙商场价值280元的电饭锅

D.获赠丙公司价值100元的礼品答案:A,B,C,D解析:( 1 )选项 A :房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,对当事双方不征收个人所得税;( 2 )选项 B :储蓄存款利息所得暂免征收个人所得税;( 3 )选项 C :企业在向个人销售商品(产品)和提供服务的同时给予赠品,不征收个人所得税;( 4 )选项 D :企业对累积消费达到一定额度的个人按消费积分反馈礼品,不征收个人所得税。 -

第17题:

北京市民郭某2009年7月取得来自中国境内的收入情况如下:

1.取得工资薪金收入10 000元。

2. 一次性取得设计收入20 000元。

3.出版专著一部,出版社支付稿酬50 000元。

4.购买体育彩票中奖所得30 000元。

5.取得国债利息收入2 000元。

2009年7月郭某取得的工资薪金收入应缴纳个人所得税为( )元。A. 1 600

B. 1 465

C. 1 305

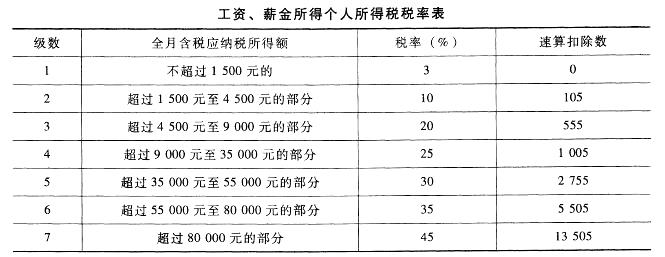

D. 1 225答案:D解析:应纳税所得额=10 000 -2 000 =8 000 (元),对应的税率为20% ,速算扣除数为375。2009年7月郭某取得的工资薪金收入应缴纳个人所得税=8 000 x 20% - 375 =1 225 (元)。 -

第18题:

中国公民吴某在2019年3月因购买一张体育彩票而中了50000元奖金,当即拿出16000元通过国家机关捐赠给遭受严重自然灾害的地区。则吴某2019年3月取得的中奖收入应缴纳的个人所得税为( )元。A.5500

B.6800

C.7000

D.10000答案:C解析:个人通过国家机关向遭受严重自然灾害的地区捐赠,捐赠额不超过应纳税所得额30%的部分,可以从其应纳税所得额中扣除。捐赠扣除限额=50000×30%=15000(元)<实际捐赠支出16000元,所以只能扣除15000元,吴某取得中奖收入应缴纳的个人所得税=(50000-15000)×20%=7000(元)。 -

第19题:

个人购买体育彩票中奖,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,超过1万元的,全额征收个人所得税。

正确答案:正确 -

第20题:

小李购买中国体育彩票中奖一次,收入9988元,应按税率()交纳个人所得税。

正确答案:0 -

第21题:

下列项目中,可免征个人所得税的有()。

- A、外籍个人按照合理标准取得的境外出差补贴

- B、个人举报犯罪行为获得的奖金

- C、退休人员再任职取得的收入

- D、个人购买体育彩票获得中奖收入5000元

- E、演员自己“走穴”取得的收入

正确答案:A,B,D -

第22题:

填空题小李购买中国体育彩票中奖一次,收入9988元,应按税率()交纳个人所得税。正确答案: 0解析: 暂无解析 -

第23题:

单选题中国公民张先生为国内某企业管理人员,2019年1-12月取得的收入情况如下:(1)每月取得工薪收入6500元。(2)3月转让其2013年购买的债券,售价230万元,转让过程中支付相关税费13.8万元。该债券的购进价为100万元,购买过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。(3)3月因购买体育彩票,取得一次性中奖收入20000元。(4)8月出国旅游,在境外参加抽奖活动取得一次性中奖收入20000元,该项收入已在境外缴纳的个人所得税折合人民币3800元。要求:根据上述资料,回答下列问题。张先生取得体育彩票中奖收入应缴纳的个人所得税为()元。A0

B2000

C3200

D4000

正确答案: D解析: -

第24题:

单选题中国公民张先生为国内某企业管理人员,2019年1-12月取得的收入情况如下:(1)每月取得工薪收入6500元。(2)3月转让其2013年购买的债券,售价230万元,转让过程中支付相关税费13.8万元。该债券的购进价为100万元,购买过程中支付的相关税费为3万元。所有税费支出均取得合法凭证。(3)3月因购买体育彩票,取得一次性中奖收入20000元。(4)8月出国旅游,在境外参加抽奖活动取得一次性中奖收入20000元,该项收入已在境外缴纳的个人所得税折合人民币3800元。要求:根据上述资料,回答下列问题。张先生转让债券所得应缴纳的个人所得税为()元。A226500

B520000

C226400

D230000

正确答案: A解析: