不定项题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8800万元,与彩电配比的销售成本5660万元;(2)取得国债利息收入30万元;(3)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(4)接受原材料捐赠,取得的增值税专用发票上注明材料金额50万元、增值税税额8.5万元;(5)购进原材料共计3000万元,取得的增值税专用发票上注明增值税税额510万元;(6)销售费用1570万元;(7)管理费用80

题目

8.7

10.6

15.1

40

相似考题

参考答案和解析

更多“某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8”相关问题

-

第1题:

某商业企业(一般纳税人)2008年8月向消费者个人销售铂金戒指取得不含税收入58950元,销售金银镶嵌项链取得不含税收入35780元,销售镀金耳环取得不含税收入32898元,销售镀金镶嵌手镯取得不含税收人12378元,销售钻石取得不含税收入333780元。金银首饰、钻石的消费税税率为5%,该企业上述业务应纳消费税为( )元。

A.24048.29

B.25983.16

C.24081.62

D.21425.50

正确答案:D

位纳消费税=(58950+35780+333780)×5%=21425.50(元) -

第2题:

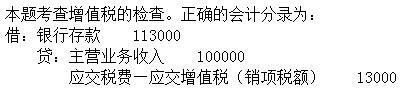

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第3题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第4题:

共用题干

某企业为增值税一般纳税人,主要从事商品流通业务,经营商品有甲乙丙三种。其中,甲乙适用增值税税率为17%,丙属于免税商品。2013年10月发生的经济业务资料如下:(1)销售甲商品取得销售收入(不含税)100000元。(2)将价值80000元(不含税)的乙商品无偿赠与孤儿院。(3)销售丙商品取得销售收入500000元。(4)本月购进甲乙丙原材料,取得的增值税专用发票上注明的进项税额为5100元。(5)本月购进的原材料入库时发现短缺20%,经查属于因管理不善造成货物的丢失。根据上述资料,回答下列问题:该企业本月应缴纳增值税额为()元。

A:26520

B:17000

C:13600

D:30600答案:A解析:下列项目免征增值税:①农业生产者销售的自产农产品;②避孕药品和用具;③古旧图书;④直接用于科学研究、科学试验和教学的进口仪器、设备;⑤外国政府、国际组织无偿援助的进口物资和设备;⑥由残疾人的组织直接进口供残疾人专用的物品;⑦销售的自己使用过的物品。

非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

将自产、委托加工或购买的货物无偿赠与他人,应视同销售,须缴纳增值税。该企业应缴纳增值税额=80000*17%=13600(元)。

由于管理不善导致货物的丢失的损失属于非正常损失,这种情况下的购进货物及相关的应税劳务,其进项税额不得从销项税额中抵扣。该企业本月可以抵扣的进项税额=5100-5100*20%=4080(元)。

该企业第(1)项业务应纳销项税额=100000*17%=17000(元);第(2)项业务需缴纳销项税额=80000*17%=13600(元);第(3)项免税;第(4)、(5)项可予抵扣的进项税额=5100-5100*20%=4080(元)。该企业本月应缴纳增值税=销项税额-进项税额=17000+13600-4080=26520(元)。 -

第5题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第6题:

某市一家居民企业为增值税一般纳税人,2019年6月成立,主要生产销售葡萄酒,假定2019年度有关经营业务如下:

(1)销售葡萄酒取得不含税收入6000万元,与销售收入配比的销售成本4000万元;

(2)转让一项专利技术,取得不含税收入700万元,该企业该项专利的成本和费用共计500万元;

(3)接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额6.5万元,取得国债利息收入30万元;

(4)购进原材料共计2500万元,取得增值税专用发票注明增值税税额325万元;支付材料运输费用,取得运输公司(增值税一般纳税人)开具的增值税专用发票,注明运费金额120万元。

已知:其他酒的消费税税率为10%;该企业取得相关票据均通过认证;不考虑印花税。

要求计算:

(1)企业当年应缴纳的增值税;

(2)企业当年应缴纳的消费税;

(3)企业当年应缴纳的城市维护建设税和教育费附加、地方教育附加;

(4)企业计算应纳税所得额时可扣除的税金。答案:解析:(1)企业应缴纳的增值税=6000×13%-(6.5+325+120×9%)=780-342.3=437.7(万元)

企业转让专利技术免征增值税。

(2)企业应缴纳的消费税=6000×10%=600(万元)

(3)企业应缴纳的城建税和两个附加合计=(437.7+600)×(7%+3%+2%)=124.52(万元)

(4)企业计算应纳税所得额时可扣除的税金=600+124.52=724.52(万元)。

4.损失

(1)损失的范围——指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(2)按损失净额扣除——企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。

(3)企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。 -

第7题:

某企业为增值税一般纳税人,主要从事商品流通业务,经营商品有甲、乙、丙三种。其中,甲、乙适用增值税率为17%,丙属于免税商品。其于2013年2月发生的经济业务资料如下所示:(1)销售甲商品取得销售收入(不含税)100000元。(2)将价值80000元(不含税)的乙商品无偿赠与孤儿院。(3)销售丙商品取得销售收入500000元。(4)本月购进甲、乙、丙原材料,取得的增值税发票注明的进项税额为5100元。(5)本月购进的原材料入库时发现短缺20%,经查属于因管理不善造成货物的丢失。根据以上资料,回答下列问题:小规模纳税人销售自己使用过的固定资产,减按()的征收率征收增值税。

- A、2%

- B、3%

- C、4%

- D、5%

正确答案:A -

第8题:

某企业为增值税一般纳税人,主要从事商品流通业务,经营商品有甲、乙、丙三种。其中,甲、乙适用增值税率为17%,丙属于免税商品。其于2013年2月发生的经济业务资料如下所示:(1)销售甲商品取得销售收入(不含税)100000元。(2)将价值80000元(不含税)的乙商品无偿赠与孤儿院。(3)销售丙商品取得销售收入500000元。(4)本月购进甲、乙、丙原材料,取得的增值税发票注明的进项税额为5100元。(5)本月购进的原材料入库时发现短缺20%,经查属于因管理不善造成货物的丢失。根据以上资料,回答下列问题:下列项目中,属于免征增值税的有()。

- A、避孕药品

- B、农业生产者销售的自产农产品

- C、直接用于科学研究的进口仪器和设备

- D、一般纳税人销售自己使用过的物品

正确答案:A,B,C -

第9题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩电,假定2014年度有关经营业务如下: 1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; 2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; 3)出租仓库取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额8.5万元,取得国债利息收入30万元; 4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购买原材料取得运输公司(一般纳税人)开具的增值税发票上注明运费146.36万元; 5)销售费用1650万元,其中广告费1400万元; 6)管理费用850万元,其中业务招待费90万元 7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(金融企业同期同类贷款的年利率为5.8%) 8)实发工资540万元,发生的工会经费15万元,职工福利费82万元、职工教育经费18万元,均已计入相关的成本、费用; 9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (取得的相关票据均通过主管税务机关认证) 根据上述资料,计算下列问题: 企业2014年应缴纳的增值税。正确答案: 企业2014年应缴纳增值税=8600*17%-(8.5+510+146.36*11%)=1462-534.6=927.4(万元)

注:试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。解析: 暂无解析 -

第10题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩电,假定2014年度有关经营业务如下: 1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; 2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; 3)出租仓库取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额8.5万元,取得国债利息收入30万元; 4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购买原材料取得运输公司(一般纳税人)开具的增值税发票上注明运费146.36万元; 5)销售费用1650万元,其中广告费1400万元; 6)管理费用850万元,其中业务招待费90万元 7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(金融企业同期同类贷款的年利率为5.8%) 8)实发工资540万元,发生的工会经费15万元,职工福利费82万元、职工教育经费18万元,均已计入相关的成本、费用; 9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (取得的相关票据均通过主管税务机关认证) 根据上述资料,计算下列问题: 企业2014年实现的会计利润。正确答案: 企业2014年实现的会计利润

=8600+700+200+50+8.5+30-5600-100-1650-850-80-300-10 -112.49

=826.01(万元)

注:捐赠收入:(50+8.5)万元解析: 暂无解析 -

第11题:

单选题某生产企业属于增值税小规模纳税人,2013年7月对部分资产盘点后进行处理,销售边角废料,由税务机关代开增值税专用发票,取得不含税收入80000元,销售自己使用过的小汽车1辆,取得含税收入52000元(小汽车的原值为110000元)。该企业上述业务应缴纳增值税( )元。A5800.00

B4800.25

C4200.00

D3409.71

正确答案: D解析: 考点: 增值税的税率 -

第12题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩电,假定2014年度有关经营业务如下: 1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; 2)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; 3)出租仓库取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额8.5万元,取得国债利息收入30万元; 4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购买原材料取得运输公司(一般纳税人)开具的增值税发票上注明运费146.36万元; 5)销售费用1650万元,其中广告费1400万元; 6)管理费用850万元,其中业务招待费90万元 7)财务费用80万元,其中含向非金融企业借款500万元所支付的年利息40万元(金融企业同期同类贷款的年利率为5.8%) 8)实发工资540万元,发生的工会经费15万元,职工福利费82万元、职工教育经费18万元,均已计入相关的成本、费用; 9)营业外支出300万元,其中包括通过公益性社会团体向贫困山区的捐款150万元。 (取得的相关票据均通过主管税务机关认证) 根据上述资料,计算下列问题: 企业2012年度应缴纳的企业所得税。正确答案: 企业2014年度应缴纳的企业所得税=448.99*25%=112.25(万元)解析: 暂无解析 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。该企业8月的销项税额合计( )元。

A.17000

B.15600

C.30600

D.34000答案:B解析:本题考查增值税的计算。销项税额=13000+2600=15600(元)。 -

第14题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第15题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。根据以上资料,回答下列问题:企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

借:银行存款20000贷:预收账款20000

自产产品用于企业在建工程的销项税额=60000*17%=10200(元)。

5月的销项税额=17000+3400+10200=30600(元)。 -

第16题:

某生产企业属于增值税小规模纳税人,2013年7月对部分资产盘点后进行处理:销售边角废料,由税务机关代开增值税专用发票,取得不含税收入80000元;销售自己使用过的小汽车1辆.取得含税收入52000元(小汽车原值为110000元)。该企业上述业务应缴纳增值税( )元。A.5800.00

B.4800.25

C.4200.00

D.3409.71答案:D解析:小规模纳税人销售边角废料取得不含税收入80000元,则应缴纳增值税为80000X3%=2400(元)。小规模纳税人出售已使用的固定资产小汽车,应缴纳增值税,减按2%征税率计算即:[52000÷(1+3%)]×2%≈1009.71(元)所以该企业上述业务应缴纳增值税:2400+1009.71=3409.71(元) -

第17题:

某生产企业为增值税一般纳税人,2020年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用12年的机器设备一台,取得收入9200元;销售使用过8年的小轿车1辆,取得收入64000元;销售给小规模纳税人库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为( )元。(以上收入均为含税收入)A.6916.24

B.5594.70

C.5447.91

D.6328.19答案:C解析:应纳增值税=(9200+64000)÷(1+3%)×2%+35000÷(1+13%)×13%=5447.91(元) -

第18题:

某软件开发企业为增值税一般纳税人,2019年8月销售自行开发生产的软件产品,取得不含税销售额68000元,从国外进口软件进行本地化改造后对外销售,取得不含税销售额200000元。本月购进一批生产设备,取得的增值税专用发票注明金额100000元;该企业上述业务应退增值税( )元。A.6920

B.8040

C.20520

D.28560答案:C解析:增值税一般纳税人销售其自行开发生产的软件产品,13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受即征即退政策。当期软件产品增值税应纳税额=68000×13%+200000×13%-100000×13%=21840(元),税负=21840/(68000+200000)×100%=8.15%,即征即退税额=21840-(68000+200000)×3%=13800(元)。 -

第19题:

某生产企业(增值税转型前非试点企业)为增值税一般纳税人,2013年1月把资产盘点过程中不需用的部分资产进行如下处理:销售已经使用6年的机器设备,取得收入9200元(原值为10000元);将自己使用过3年的一辆小轿车对外销售,取得收入64000元,该车原值为100000元;销售给小规模纳税人库存未使用的钢材一批,取得收入35000元,该企业上述业务应纳增值税是多少?(以上收入均为含税收入)

正确答案:销售机器设备与小轿车应纳增值税=(9200+6400)/(1+4%)*4%÷2=1407.69

销售钢材的销项税额=350000/(1+17%)*17%=5085.47

应纳增值税=1407.69+5085.47=6493.16 -

第20题:

问答题某生产企业(增值税转型前非试点企业)为增值税一般纳税人,2013年1月把资产盘点过程中不需用的部分资产进行如下处理:销售已经使用6年的机器设备,取得收入9200元(原值为10000元);将自己使用过3年的一辆小轿车对外销售,取得收入64000元,该车原值为100000元;销售给小规模纳税人库存未使用的钢材一批,取得收入35000元,该企业上述业务应纳增值税是多少?(以上收入均为含税收入)正确答案: 销售机器设备与小轿车应纳增值税=(9200+6400)/(1+4%)*4%÷2=1407.69

销售钢材的销项税额=350000/(1+17%)*17%=5085.47

应纳增值税=1407.69+5085.47=6493.16解析: 暂无解析 -

第21题:

单选题某珠宝首饰生产企业(一般纳税人)2020年8月向消费者个人销售自产的铂金戒指取得含税收入58950元,销售金银镶嵌项链取得含税收入35780元;向某经营金银首饰的商业企业销售镀金镶嵌手镯取得不含税收入12378元;取得铂金项链修理、清洗收入780元。该企业上述业务应纳消费税为( )元。A4191.59

B5463.91

C4226.11

D5429.39

正确答案: B解析:

铂金戒指、金银镶嵌项链属于金银首饰征收范围,金银首饰零售环节征税;镀金镶嵌手镯属于非金银首饰,于生产环节征税;金银首饰零售业务不包括修理、清洗业务。该企业应纳消费税=(58950+35780)÷(1+13%)×5%+12378×10%=5429.39(元)。 -

第22题:

不定项题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,2013年度有关经营业务如下:(1)销售彩电取得不含税收入8800万元,与彩电配比的销售成本5660万元;(2)取得国债利息收入30万元;(3)转让技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元;(4)接受原材料捐赠,取得的增值税专用发票上注明材料金额50万元、增值税税额8.5万元;(5)购进原材料共计3000万元,取得的增值税专用发票上注明增值税税额510万元;(6)销售费用1570万元;(7)管理费用804万元;(8)财务费用80万元,其中含向非金融企业借款500万元所支付的全年利息40万元(当年金融企业同类同期贷款的年利率为5.8%);(9)已计入成本、费用中的实发合理工资540万元,拨缴的工会经费15万元,实际发生的职工福利费82万元、职工教育经费18万元。其他相关资料:①上述销售费用、管理费用和财务费用不涉及技术所有权的转让费用;②取得的相关票据均通过主管税务机关认证并于当月抵扣;③该企业计入当期营业税金及附加103.74万元。要求:根据上述资料,分析回答下列第1~4小题。该企业2013年应缴纳增值税()万元。A961.4

B977

C977.5

D986

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析 -

第24题:

问答题某市一家居民企业为增值税一般纳税人,主要生产销售彩色电视机,假定2012年度有关经营业务如下: (1)销售彩电取得不含税收入8600万元,与彩电配比的销售成本5660万元; (2)转让自然科学领域的技术所有权取得收入700万元,直接与技术所有权转让有关的成本和费用100万元; (3)出租设备取得租金收入200万元,接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税进项税额8.5万元,取得国债利息收入30万元: (4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购料运输费用共计230万元,取得运输发票。 已知:该企业取得相关票据均通过认证;不考虑地方教育附加。 要求计算: (1)企业2012年应缴纳的增值税; (2)企业2012年应缴纳的营业税; (3)企业2012年应缴纳的城市维护建设税和教育费附加; (4)企业计算应纳税所得额时可扣除的税金。正确答案:

(1)企业2012年应缴纳的增值税=8600×17%-(8.5+510+230×7%)=1462-534.6=927.4(万元)

(2)企业2012年应缴纳的营业税:700万元技术转让收入免征营业税。租金收入应纳营业税=200×5%=10(万元)

(3)企业2012年应缴纳的城市维护建设税和教育费附加=(927.4+10)×(7%+3%)=93.74(万元)

(4)企业计算应纳税所得额时可扣除的税金=10+93.74=103.74(万元)。解析: 暂无解析