单选题某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采购为()。A 300元B 1020元C 1200元D 1800元

题目

300元

1020元

1200元

1800元

相似考题

更多“某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采”相关问题

-

第1题:

成本加成定价法所确定的单位价格为()。

A、单位价格=单位成本×(1+目标利润率) ×(1-税率)

B、单位价格=单位成本×(1+目标利润率)

C、单位价格=单位成本×(1-税率) ÷(1+目标利润率)

D、单位价格=单位成本×(1+目标利润率) ÷(1-税率)

正确答案:D

-

第2题:

连锁总部的采购员对某产品的销售价格预计为700元,其目标利润率为25%,采购成本占产品总成本的60%,则采购员对该产品采购时的目标采购成本为( )。A.260元

B.500元

C.300元

D.315元

参考答案:D

-

第3题:

甲公司系上市公司,2008年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2008年度12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

丁产成品可变现净值=350—18=332(万元),应计提的存货跌价准备金额=(500—332)一100=68(万元)。

乙原材料是为了生产丙产品而存在的,因此先确定丙产品是否发生跌价。丙产成品的生产成本:1 000+300:1 300(万元),丙产成品的可变现净值应区分有合同与否:有合同部分:900—55×80%:856(万元);无合同部分:(1100—55)x20%=209(万元),分别与其成本1300× 80%=1 040(7亍56)和1 300×20%=260(万元)比较,均发生减值,因此应计算乙原材料的可变现净值。

乙原材料的可变现净值也应区分:有合同部分:900—55×80%一300×80%2616(万元);无合同部分:(1 100—55—300)x20%=149(万元)。乙原材料应计提的存货跌价准备金额:[(1 000× 80%一616)一0]+[(1 000×20%一149)-0]=235(万元)。

2008年末甲公司应计提的存货跌价准备=235+68=303(万元)。 -

第4题:

被评估对象为甲产成品,共计2000件,实际成本为100000元。根据会计资料,在甲产成品成本中原材料占65%,人工费用及其他费用占35%。已知在评估基准日原材料价格比甲产成品入账时上升了5%,人工及其他费用比入账时平均上升了1%,全部甲产成品保存完好,若不考虑其他因素,甲产成品的评估值最接近于( )。A.103100元

B.103600元

C.104850元

D.106000元答案:B解析:甲产成品的评估值=100000×[65%×(1+5%)+35%×(1+1%)]=103600(元) -

第5题:

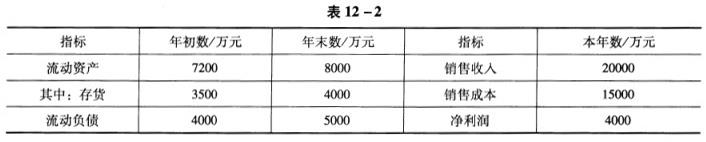

共用题干

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。2008年该公司的销售净利率为()。

A:8%

B:10%

C:15%

D:20%答案:D解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。 -

第6题:

2×17年年末甲公司库存A原材料、B产成品的账面余额分别为800万元和400万元;年末计提存货跌价准备前库存A原材料、B产成品的存货跌价准备的账面余额分别为0和80万元。

库存A原材料将全部用于生产C产品,无其他用途。预计C产成品的市场价格总额为880万元,预计生产C产成品还需发生除A原材料以外的总成本240万元,预计为销售C产成品发生的相关税费总额为110万元。C产成品中有不可撤销的固定销售合同的占80%,合同价格总额为720万元。

B产成品的市场价格总额为280万元,预计销售B产成品发生的相关税费总额为14.4万元。假定不考虑其他因素,甲公司2×17年12月31日应计提的存货跌价准备为( )万元。A.308.4

B.254.4

C.54.4

D.254答案:A解析:A原材料80%有合同部分可变现净值=720-(240+110)×80%=440(万元),A原材料80%有合同部分成本=800×80%=640(万元),计提的存货跌价准备=640-440=200(万元);A原材料20%无合同部分可变现净值=880×20%-(240+110)×20%=106(万元),A原材料无合同部分成本=800×20%=160(万元),计提的存货跌价准备=160-106=54(万元);B产成品可变现净值=280-14.4=265.6(万元),B产成品成本为400万元。

本期应计提的存货跌价准备=400-265.6-80=54.4(万元);合计计提的存货跌价准备=200+54+54.4=308.4(万元)。 -

第7题:

红阳公司计划生产 A 产品,预计 A 产品的销售量为 6000 件,生产量为 6500 件,单价为 500元/件,增值税税率为 17%,另外还需缴纳 10%的消费税。假设该公司计划生产的 A 产品购进货物占销售额的预计比重为 50%,公司所在地区的城市维护建设税税率为 7%,教育费附加为 3%,期间费用率为 4%,预计的销售利润率为 25%。该产品年初产成品库存成本为 31000 元,预计本期期末产成品库存成本为预计销售收入的 1.5%。

要求:预测红阳公司 A 产品的销售目标成本和生产目标成本。答案:解析:A 产品的目标利润=6000*500*25%=750000(元)

A 产品的应缴纳税金=6000*500*10%+{6000*500*10%+6000*500*(1-50%)*17%}*(7%+3%)=355500(元)

A 产品的销售目标成本=6000*500-355500-3000000*4%-750000=1774500(元)

A 产品的生产目标成本=1774500-6000*500*1.5%-31000=1698500(元) -

第8题:

某公司的产成品预计将以2000元的价格出售,其目标利润率为15%,采购成本占生产成本的60%,那么该公司对原材料的目标采购为()。

- A、300元

- B、1020元

- C、1200元

- D、1800元

正确答案:B -

第9题:

小王是一家企业的采购部门主管。今年该企业产成品的销售价格预计为1000元,其目标利润优选率为30%,采购成本占产品总成本的50%,则小王对原材料的目标采购为()

- A、350元

- B、300元

- C、400元

- D、450元

正确答案:A -

第10题:

某公司的产成品预计将以500元的价格出售,其目标利润为15%,采购成本为生产成本的60%,那么该公司对原材料的目标采购为()

- A、75元

- B、200元

- C、255元

- D、270元

正确答案:C -

第11题:

单选题甲公司系上市公司,2014年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的加工成本300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2014年度12月31日应计提的存货跌价准备为( )万元。A23

B250

C303

D323

正确答案: B解析: -

第12题:

多选题在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。A预计材料采购量

B预计产品售销量

C预计期初产成品库存

D预计管理费用

E预计期末产成品目标库存

正确答案: E,D解析: 生产预算以销售预算为依据,并考虑产品生命周期而编制。其中生产数量预算中,预计生产量=预计产品售销量+预计期末产成品目标库存-预计期初产成品库存。 -

第13题:

某公司的销售收入为1000万元,假设其税前利润率为5%,采购成本为销售收入的60%,假设采购成本减少1%,则利润杠杆效应应使利润率增加了( )。A.10%

B.12%

C.15%

D.20%

参考答案:B

-

第14题:

完工产成品成本的结转应通过以下哪个科目进行:()

A、“生产成本——基本生产成本”科目

B、“生产成本——辅助生产成本”科目

C、“主营业务成本”科目

D、“原材料”科目

参考答案:A

-

第15题:

对甲企业的A产成品进行评估,A产成品共计2500件,账面值为150000元。根据会计资料,在A产成品账面值中原材料成本占70%,人工费用及其他费用占30%。已知在评估基准日原材料价格比A产成品人账时上升了4.5%,人工及其他费用此人账时平均上升了2%,全部A产成品保存完好,若不考虑其他因素,则A产成品的评估值最接近于()元。A. 154 625

B. 155 625

C. 1 54 850

D. 156 000答案:B解析:A产成品的评估值=150000×[70%×(1+4.5%)+30%×(1+2%)]=155625(元) -

第16题:

2019年年末甲公司库存A原材料、B产成品的账面余额分别为800万元和400万元;年末计提存货跌价准备前库存A原材料、B产成品计提的存货跌价准备的账面余额分别为0和80万元。库存A原材料将全部用于生产C产成品,无其他用途。预计C产成品的市场价格总额为880万元,预计生产C产成品还需发生除A原材料以外的加工成本240万元,预计为销售C产成品发生的相关税费总额为110万元。C产成品中不可撤销的固定销售合同占80%,合同价格总额为720万元。B产成品的市场价格总额为280万元,预计销售B产成品将发生的相关税费总额为14.4万元。假定不考虑其他因素,甲公司2019年12月31日应计提的存货跌价准备为( )万元。A.308.4

B.254.4

C.54.4

D.254答案:A解析:C产成品有合同部分成本=800×80%+240×80%=832(万元),可变现净值=720-110×80%=632(万元),C产成品有合同部分发生减值,A原材料80%有合同部分可变现净值=720-(240+110)×80%=440(万元),A原材料80%有合同部分成本=800×80%=640(万元),计提的存货跌价准备=640-440=200(万元);C产成品无合同部分成本=800×20%+240×20%=208(万元),可变现净值=880×20%-110×20%=154(万元),C产成品无合同部分发生减值,A原材料20%无合同部分可变现净值=880×20%-(240+110)×20%=106(万元),A原材料无合同部分成本=800×20%=160(万元),计提的存货跌价准备=160-106=54(万元);B产成品可变现净值=280-14.4=265.6(万元),B产成品成本为400万元,本期应计提的存货跌价准备=400-265.6-80=54.4(万元);合计计提的存货跌价准备=200+54+54.4=308.4(万元)。 -

第17题:

甲公司系上市公司,2017年年末库存乙原材料为1 000万元;年末计提跌价准备前库存乙原材料计提的跌价准备的账面余额为0。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。

丙产成品销售中有固定销售合同的占80%,合同价格总额为1 200万元。假定不考虑其他因素,甲公司2017年12月31日应计提的存货跌价准备为( )。

A.0

B.56万元

C.57万元

D.51万元答案:D解析:资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,应当分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额,由此计提的存货跌价准备不得相互抵销。

(1)有合同的:

丙产品的可变现净值=1 200-55×80%=1 156(万元)

丙产品的成本=(1 000+300)×80%=1 040(万元)

可变现净值大于成本,因此有合同的丙产品没有发生减值。

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

(2)没合同的:

丙产品的可变现净值=(1 100-55)×20%=209(万元)

丙产品的成本=(1 000+300)×20%=260(万元)

没合同的丙产品发生减值。

用于生产没合同的丙产品的乙原材料的可变现净值=209-300 ×20%=149(万元)

用于生产没合同的丙产品的乙原材料的成本=200(万元)

用于生产没合同的丙产品的乙原材料减值=51(万元)

因此,应计提的存货跌价准备总额=0+51=51(万元) -

第18题:

红阳公司计划生产 A 产品,预计 A 产品的销售量为 6000 件,生产量为 6500 件,单价为 500元/件,增值税税率为 17%,另外还需缴纳 10%的消费税。假设该公司计划生产的 A 产品购进货物占销售额的预计比重为 50%,公司所在地区的城市维护建设税税率为 7%,教育费附加为 3%,期间费用率为 4%,预计的销售利润率为 25%。该产品年初产成品库存成本为 31000 元,预计本期期末产成品库存成本为预计销售收入的 1.5%。

要求:如果该公司在生产 A 产品的同时,还生产 B 产品,预计 B 产品的销售量为 4000 件,单价为 300 元,不需要缴纳消费税,期间费用率为 2%。B 产品购进货物占销售额的预计比重为 40%。如果 A 产品的期间费用率降为 2.5%,其他条件保持不变。预测红阳公司 A 产品和 B 产品的总体销售目标成本。答案:解析:A 产品和 B 产品总体目标利润=(6000*500+4000*300)*25%=1050000(元)

A 产品和 B 产品总体应缴纳税金=355500+4000*300*(1-40%)*17%*(7%+3%)=367740(元);A 产品和 B 产品总体期间费用=3000000*2.5%+1200000*2%=99000(元)

A 产品和 B 产品总体销售目标成本=4200000-367740-99000-1050000=2683260(元) -

第19题:

对于投保财产综合险发生保险事故,下列选项中存货价格的确定正确的有()。

- A、原材料、产成品价格根据原材料、产成品明细账库存单价确定

- B、大宗原材料和产品价格高于市场价格的可按市价赔偿

- C、在产品价格确定应根据生产成本计算表和依据生产成本科目余额分析确定

- D、即将完工的在产品可以采用完工率乘以产成品单位确定

正确答案:A,B,C,D -

第20题:

下列那一项不会出现在产品生产成本的预计表里?()

- A、期初产成品存货

- B、期末在制品存货

- C、使用的原材料成本

- D、分摊的生产间接费用

正确答案:A -

第21题:

购买的原材料,当其验收入库后,其实际成本在()账户核算。

- A、材料采购

- B、原材料

- C、库存商品

- D、产成品

正确答案:B -

第22题:

对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有()。

- A、在产品已经发生的生产成本

- B、在产品加工成产成品后对外销售的预计销售价格

- C、在产品未来加工成产成品估计将要发生的加工成本

- D、在产品加工成产成品后对外销售预计发生的销售费用

- E、在产品对外销售的预计销售价格

正确答案:B,C,D -

第23题:

单选题甲公司系上市公司,2003年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2003年12月31日应计提的存货跌价准备为( )万元。A23

B250

C303

D323

正确答案: A解析: 方法一:乙材料可变现净值=(900+1100×20%)-300-55=765(万元),乙材料应计提减值准备235万元(1000-765);丁产品的可变现净值=350-18=332(万元),丁产品本期应计提跌价准备=500-332-100=68(万元);甲公司2003年12月31日应计提的存货跌价准备=235+68=303(万元)。

方法二:

(1)有合同的丙产品可变现净值:900-55×80%=856(万元);

有合同的丙产品的成本:(1000+300)×80%=1040(万元);

因有合同的丙产品发生减值,所以其中乙材料的可变现净值:900-(300+55)×80%=616(万元),成本:1000×80%=800(万元),所以计提的准备=800-616=184(万元);

(2)无合同的丙产品可变现净值:1100×20%-55×20%=209(万元);

无合同的丙产品成本:(1000+300)×20%=260,因无合同的丙产品发生减值,所以其中乙材料的可变现净值:1100×20%-(300+55)×20%=149(万元),成本:1000×20%=200(万元),所以

计提的准备=200-149=51(万元)。

因此乙材料计提的准备=184+51=235(万元)。

又丁产品的可变现净值=350-18=332(万元),丁产品本期应计提跌价准备=500-332-100=68(万元);所以甲公司2003年12月31日应计提的存货跌价准备=235+68=303(万元)。