单选题某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本月完工160件,期末在产品15件;甲产品原材料计划单位成本10元;则本月定额原材料费用为()。A 1450元B 1600元C 1750元D 1900元

题目

1450元

1600元

1750元

1900元

相似考题

更多“某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本月完工160件,期末在产品15件;甲产品原材料计划单位成本”相关问题

-

第1题:

甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为3600元;本月发生的原材料费用2100元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月末在产品原材料费用是( )元。

A.5700

B.3800

C.2100

D.1900

正确答案:D

本月末在产品原材料费用=19×100=1900(元)。 -

第2题:

某厂基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料145000元,直接人工51200元,制造费用100000元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的单位成本为( )元。A.658.22

B.626.00

C.592.40

D.624.62答案:B解析:原材料是开工时一次性投入,所以材料费用应该按照实际数量来分配。完工产品的单位成本=145000/(400+100)+(51200+100000)/(400+100×50%)=626(元)。 -

第3题:

某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本月完工160件,期末在产品15件;甲产品原材料计划单位成本10元;则本月定额原材料费用为()。

- A、1450元

- B、1600元

- C、1750元

- D、1900元

正确答案:A -

第4题:

某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料脱离定额差异

正确答案:领用原材料计划成本=850×5.2=4420(元)

原材料脱离定额差异=4420-4238=182(元) -

第5题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98 -

第6题:

某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料定额费用

正确答案:原材料定额消耗量=960+105-250=815(件)

原材料定额费用=815×5.2=4238(元) -

第7题:

问答题某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料定额费用正确答案: 原材料定额消耗量=960+105-250=815(件)

原材料定额费用=815×5.2=4238(元)解析: 暂无解析 -

第8题:

单选题用盘存法计算原材料定额消耗量时,根据“本期投产数量=本期完工产品数量+期末在产品数一期初在产品数量”公式计算本期的投产产品数量时,如果原材料随着生产进度连续投入,在产品需耗用原材料,则公式的期初和期末在产品数量应按原材料消耗定额计算的期初和期末在产品的()。A实际消耗量计算

B实际产量计算

C约当产量计算

D计划产量计算

正确答案: C解析: 暂无解析 -

第9题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元)解析: 暂无解析 -

第10题:

问答题某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料成本差异正确答案: 原材料成本差异=4420×2%=88.4(元)解析: 暂无解析 -

第11题:

单选题甲产品月末在产品只计算原材料费用。该产品月初在产品原材料费用为7200元;本月发生的原材料费用4200元。原材料均在生产开始时一次投入。本月完工产品200件,月末在产品100件。据此计算的甲产品本月月末在产品原材料费用是( )元。A11400

B7600

C4200

D3800

正确答案: D解析: -

第12题:

单选题某工业企业采用盘存法计算原材料费用。甲产品期初在产品30件,期末在产品15件;甲产品原材料计划单位成本10元,定额原材料费用为()A1450元

B1600元

C1750元

D1900元

正确答案: A解析: 暂无解析 -

第13题:

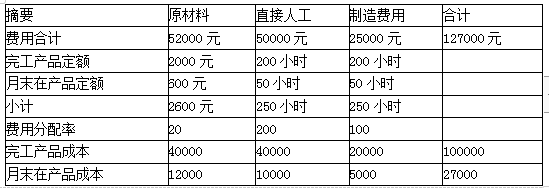

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。答案:解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。 -

第14题:

某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

正确答案: 原材料分配率=(2000+15000)÷(150+50)= 85

在产品原材料费用=85×50=4250(元)

产成品原材料费用=85×150=12750(元)

在产品成本=4250(元)

产成品成本=12750+2000+1200=15950(元) -

第15题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元) -

第16题:

某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本期完工160件,期末在产品15件;甲产品原材料计划单位成本10元;定额原材料费用为()

- A、1450元

- B、1600元

- C、1750元

- D、1900元

正确答案:A -

第17题:

用盘存法计算原材料定额消耗量时,根据“本期投产数量=本期完工产品数量+期末在产品数一期初在产品数量”公式计算本期的投产产品数量时,如果原材料随着生产进度连续投入,在产品需耗用原材料,则公式的期初和期末在产品数量应按原材料消耗定额计算的期初和期末在产品的()。

- A、实际消耗量计算

- B、实际产量计算

- C、约当产量计算

- D、计划产量计算

正确答案:C -

第18题:

某工业企业采用盘存法计算原材料费用。甲产品期初在产品30件,期末在产品15件;甲产品原材料计划单位成本10元,定额原材料费用为()

- A、1450元

- B、1600元

- C、1750元

- D、1900元

正确答案:A -

第19题:

单选题某企业采用盘存法计算定额原材料费用。甲产品期初在产品30件,本期完工160件,期末在产品15件;甲产品原材料计划单位成本10元;定额原材料费用为()A1450元

B1600元

C1750元

D1900元

正确答案: A解析: 暂无解析 -

第20题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。正确答案: 原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98解析: 暂无解析 -

第21题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下:月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担;本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担;本月完工产品的原材料定额费用为22000元。 计算完工产品和月末在产品的原材料实际费用(原材料脱离定额差异,按定额成本比例在完工产品和月末在产品之间分配)(百分数保留4位小数)。正确答案: 原材料脱离定额差异率:[(500+50)/(22000+3960)]×100%=-1.7334%

本月应负担的原材科成本差异=(24000-500)×(-2%)=-470(元)

本月完工产品原材料实际费用=22000+22000×(-1.7334%)-470+40=21188.652(元)

月末在产品原材料实际费用=3960+3960×(-1.7334%)=3891.36(元)

或=3960- (450-381.35)=3960-68.65=3891.35(元)解析: 暂无解析 -

第22题:

问答题某产品采用定额法计算成本。原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品250件,本期领料850件,本期完工960件,期末在产品105件。该产品原材料计划单位成本为5.2元,材料成本差异率为2%。计算原材料脱离定额差异正确答案: 领用原材料计划成本=850×5.2=4420(元)

原材料脱离定额差异=4420-4238=182(元)解析: 暂无解析 -

第23题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用正确答案: 月末在产品的原材料定额费用=65000-55000+2500-50=12450(元)解析: 暂无解析