单选题生产单一品种产品企业,盈亏平衡点销售量=()A 保本销售量ˣ单位利润B 固定成本÷单位贡献毛益C 固定成本总额÷(1-单位变动成本)D 固定成本总额÷综合贡献毛益率

题目

保本销售量ˣ单位利润

固定成本÷单位贡献毛益

固定成本总额÷(1-单位变动成本)

固定成本总额÷综合贡献毛益率

相似考题

更多“生产单一品种产品企业,盈亏平衡点销售量=()”相关问题

-

第1题:

下列关于相关因素变动对盈亏平衡点的影响的表述正确的是( )。

A.固定成本增加,盈亏平衡点销售量提高

B.单位变动成本上升,盈亏平衡点销售量降低

C.销售单价上升,盈亏平衡点销售量降低

D.贡献毛益率高的产品所占比重减少,盈亏平衡点销售量提高

正确答案:ACD

ACD。解析:单位变动成本上升,盈亏平衡点销售量应当提高,只要成本上升,销售量就必须提高才能弥补。 -

第2题:

在计算盈亏临界点时,产销单一产品的企业适合的指标是( ),产销多种产品的指标是( )。

A.盈亏临界点销售量 盈亏临界点销售量

B.盈亏临界点销售量 盈亏临界点销售额

C.盈亏临界点销售额 盈亏临界点销售量

D.盈亏临界点销售额 盈亏临界点销售额

正确答案:B

产销单一产品的企业使用下列公式:盈亏临界点销售量=固定成本总额/(单位产品销售价格-单位变动成本);产销多种产品的企业使用下列公式:盈亏临界点销售额=固定成本总额/(1-单位变动率)。 -

第3题:

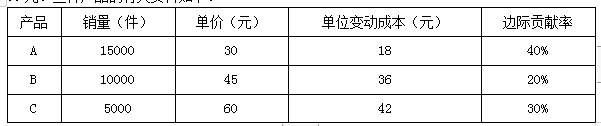

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。答案:解析:(1)销售收入总额=15000×30+10000×45+5000×60=450000+450000+300000=1200000(元)

边际贡献总额=450000×40%+450000×20%+300000×30%=180000+90000+90000=360000(元)

综合边际贡献率=360000/1200000×100%=30%

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

或者:

A产品的销售比重=450000/1200000×100%=37.5%

B产品的销售比重=450000/1200000×100%=37.5%

C产品的销售比重=300000/1200000×100%=25%

综合边际贡献率=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合盈亏平衡点的销售额=270000/30%=900000(元)

(3)A产品盈亏平衡点的销售额=900000×37.5%=337500(元)

A产品盈亏平衡点的业务量=337500/30=11250(件) -

第4题:

假设某企业盈亏平衡点销售额为100000元,企业正常开工完成的销售量为625件,销售收入为125000元。该企业的盈亏平衡点的销售量应为()件。

- A、400

- B、500

- C、700

- D、800

正确答案:B -

第5题:

盈亏平衡分析分线性盈亏平衡分析和非线性盈亏平衡分析。其中,线性盈亏平衡分析的前提条件之一是( )。

- A、只生产单一产品,且生产量等于销售量

- B、单位可变成本随生产量的增加成比例降低

- C、产量与销售量之间成线性比例关系

- D、销售收入是销售量的线性函数

正确答案:D -

第6题:

用()表示的盈亏平衡点是指盈亏平衡点销售量占企业正常销售量的比重。

- A、生产能力利用率

- B、销售额

- C、变动成本率

- D、敏感性指标

正确答案:A -

第7题:

盈亏平衡点销售额=销售价格×盈亏平衡点销售量。

正确答案:正确 -

第8题:

问答题设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60000元,预计正常销售量5000件。要求:(1)计算盈亏临界点销售量及盈亏临界点作业率;(2)计算安全边际及安全边际率。正确答案:解析: -

第9题:

判断题盈亏平衡点销售额=销售价格×盈亏平衡点销售量。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

问答题如何计算多品种产品条件下的盈亏平衡点?正确答案:解析: -

第11题:

填空题某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。正确答案: 300,3000解析: 暂无解析 -

第12题:

判断题进行线性盈亏平衡分析要符合四个条件,即产量等于销售量、单位可变成本不变、产品售价不变和只生产单一产品(或生产多种产品,但可换算为单一产品)。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

下列说法不正确的是()

A、经营杠杆系数越大,项目投产运营后企业的经营风险就越高

B、在企业的销售量高于盈亏平衡点时,销售量越接近盈亏平衡点,经营杠杆系数越小,反之越大

C、销售量处于盈亏平衡点时,经营杠杆系数最大

D、经营杠杆系数越接近于1(且大于1)时,企业息税前收益已达到最大值

参考答案:B

-

第14题:

某企业产品单位售价为 10元,其成本 y是销售量 x的函数,即该企业总成本为: y=50000+6x,则该 企业盈亏平衡点的销售量为

A.13000

B.12800

C.12500

D.12000

正确答案:C

-

第15题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

关于该项目盈亏平衡分析的说法,正确的为()A.产量的盈亏平衡点高,所以项目承受的风险小

B.若产品销售价格增加.会使盈亏平衡点降低

C.若单位变动成本增加,会使盈亏平衡点降低

D.若固定成本增加.会使盈亏平衡点上升答案:B,D解析:产量的盈亏平衡点高,项目能承受的风险低,项目所承受的风险大,所以选项A错误。单位变动成本增加,则盈亏平衡点会上升,所以选项C错误。 -

第16题:

进行线性盈亏平衡分析要符合四个条件,即产量等于销售量、单位可变成本不变、产品售价不变和只生产单一产品(或生产多种产品,但可换算为单一产品)。

正确答案:正确 -

第17题:

某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。

正确答案:300;3000 -

第18题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求: 盈亏平衡点的产量

正确答案: 盈亏平衡点的产量为:

单位变动费V=总变动成本/销售量=12000000/48000=250(元)

盈亏平衡点的产量Xo=C/(S-V)=8000000/(500-250)50000=32000(台) -

第19题:

盈亏平衡点就是企业生产的()。

正确答案:临界点 -

第20题:

单选题用()表示的盈亏平衡点是指盈亏平衡点销售量占企业正常销售量的比重。A生产能力利用率

B销售额

C变动成本率

D敏感性指标

正确答案: D解析: 暂无解析 -

第21题:

单选题设生产A产品的投入需要500元,每生产一个A需多增加投入10元,A的价格为15元,则企业的盈亏平衡点的销售量为()A150

B50

C100

D200

正确答案: C解析: 暂无解析 -

第22题:

多选题关于盈亏平衡分析的说法,错误的有( )。A用产品售价表示的盈亏平衡点越低,表明企业抗风险能力越强

B盈亏平衡分析可用于财务分析和经济分析

C线性盈亏平衡分析的条件之一是当年生产的产品(扣除自用量)当年完全销售

D盈亏平衡点应按项目达产年份的数据计算

E还款期间的盈亏平衡点通常要低于还清借款后年份的盈亏平衡点

正确答案: B,A解析: -

第23题:

多选题该企业生产该品种啤酒在盈亏平衡点的产量为( )万瓶。A90

B150

C240

D400

正确答案: D解析:

盈亏平衡点又称为保本点,或盈亏临界点,是指在一定销售量下,企业的销售收入等于总成本,即利润为零:P利润=0,即(P-v)·Q-F=0。其中,P—销售单价;F—固定成本;v—单位变动成本;Q—销售量。计算可得:Q=F/(P-v),代入数据Q=600/(4-2.5)=400(万瓶)。