多选题该公司2011年度的利润总额为( )万元。A1750B2250C2550D2750

题目

多选题

该公司2011年度的利润总额为( )万元。

A

1750

B

2250

C

2550

D

2750

相似考题

参考答案和解析

正确答案:

B

解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润++营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润++营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。

更多“多选题该公司2011年度的利润总额为( )万元。A1750B2250C2550D2750”相关问题

-

第1题:

(填空题)该公司2010年度的利润总额为( )元。

正确答案:

利润总额=营业利润 营业外收入一营业外支出=207 900 7 560—15 750=199 710(元)。 -

第2题:

某公司2011年成立,当年经税务机关核实亏损20万元,2012年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2012年度该公司应纳所得税额为( )万元。A.45

B.50

C.59.4

D.66答案:A解析:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损,所以,该企业应纳所得税为:(200-20)×25%=45(万元)。 -

第3题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的利润总额为()万元。

A.1750

B.2250

C.2550

D.2750答案:B解析:求解利润总额的公式为:利润总额=营业利润+营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。 -

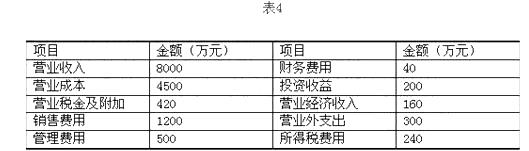

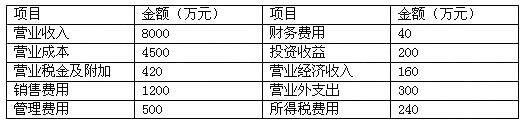

第4题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的利润总额为( )万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第5题:

甲公司2013年度实现利润总额为800万元,无其他纳税调整事项。经税务机关核实的2012年度亏损额为480万元。该公司2013年度应缴纳的企业所得税税额为()万元。A、80

B、100

C、160

D、2001答案:A解析:2012年度亏损额480万元可以用2013年的利润总额弥补。2013年度企业所得税应纳税额=(800-480)*25%=80(万元)。 -

第6题:

某公司2016年经税务机关核实亏损20万元,2017年度该公司利润总额为120万元,无其他纳税调整事项。该公司适用的所得税税率为25%。则该公司2017年应纳所得税额为()万元。

- A、25

- B、30

- C、50

- D、75

正确答案:A -

第7题:

多选题该公司2010年度的利润总额为( )万元。A1160

B1320

C1400

D1540

正确答案: C解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例中公司的营业计算过程为:公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第8题:

多选题该公司2015年度的利润总额为( )万元。A1750

B2250

C2550

D2750

正确答案: A,B解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示如下:利润总额=营业利润+营业外收入-营业外支出。该公司2015年度的利润总额=2100+300-150=2250(万元)。 -

第9题:

多选题该公司2011年度的净利润为( )万元。A1500

B1750

C1900

D2750

正确答案: B,D解析:

净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。将题目中数据代入公式进行计算可得:净利润=2250-500=1750(万元)。 -

第10题:

单选题某公司2011年度销售收入为7 500万元,销售成本为4 500万元,年初存货为2 800万元,年末存货为2 200万元,则该公司2011年度的存货周转天数为( )天。(1年按360天计算)A120

B100

C200

D80

正确答案: C解析: -

第11题:

单选题某移动通信公司某年度主营业务利润为5980万元,其他业务利润为125万元,期间费用970万元,营业外收支净额为89万元,投资收益185万元,该公司该年度的利润总额为( )万元。A5409

B5135

C5224

D5320

正确答案: D解析:

企业利润总额=营业利润+营业外收支净额,其中,营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失-公允价值变动损失+投资收益。营业外收支净额=营业外收入-营业外支出。本题中,该公司该年度的利润总额为:5980+125-970+185+89=5409(万元)。 -

第12题:

单选题某公司2011年度期初存货为1420万元,期末存货为2160万元,营业收入为9500万元,营业成本为5600万元,该公司2009年度的存货周转率为( )。A3.13

B3.94

C5.31

D4.4

正确答案: D解析:

存货周转率是反映存货流动性和企业销售能力的指标。存货周转率=销售成本÷存货平均余额=5600÷(1420+2160)×2=3.13。 -

第13题:

某公司2015年成立,当年经税务机关核实亏损20万元,2016年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2016年度该公司应纳所得税额为( )万元。

A.45

B.50

C.59.4

D.66答案:A解析:本题考查所得税应纳税额的计算。

应纳税额=应纳税所得额*适用税率-减免税额-抵免税额

(200-20)×25%=45万元 -

第14题:

某公司2011年度销售收入为9000万元,销售成本为5000万元;年初应收账款为3500万元,年末应收账款为2500万元,则该公司2011年度的应收账款周转天数为()天。A:90

B:120

C:180

D:240答案:B解析:本题考查应收账款周转天数的计算。应收账款周转率=销售收入÷平均应收账款=9000÷[(3500+2500)/2]=3,应收账款周转天数=360÷应收账款周转率=360÷3=120(天)。 -

第15题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第16题:

飞腾公司2012年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2011年度亏损额为300万元。该公司2012年度应缴纳的企业所得税税额为()万元。A:105.6

B:5

C:5.4

D:3.6答案:B解析:本题考核企业所得税的计算。应缴纳的企业所得税税额=(320-300)*25%=5(万元)。 -

第17题:

某公司2011年拟投资2000万元引进一条生产线以扩大生产能力,该公司目标资本结构为:股权资本占60%,债务资本占40%,该公司2010年税后利润为1000万元,采用固定股利政策,该年度应分配的股利为300万元。要求:计算2011年度该公司为引进生产线需要从外部筹集股权资本的数额。

正确答案: 2010年公司留存利润=1000-300=700(万元)

2011年股权资本需要量=2000×60%=1200(万元)

2011年外部筹集股权资本的数额=1200-700=500(万元) -

第18题:

东运公司2008年经税务机关核实亏损20万元,2009年度该公司利润总额为200万元,无其他纳税调整事项。该公司不属于外商投资企业,也不享受税优惠等,2009年度该公司应纳所得税额为()万元。

- A、45

- B、594

- C、66

- D、726

正确答案:A -

第19题:

单选题某公司2011年度利润总额为1350万元,财务费用为400万元,净利润为880万元,管理费用为800万元,该公司的利息保障倍数为( )。A2.69

B3.2

C4.38

D2.1

正确答案: C解析:

利息保障倍数是指企业支付利息和所得税之前的利润(即息税前利润)与利息费用之间的比率,可用于衡量企业偿付借款利息的能力。利息保障倍数=息税前利润÷利息费用=(利润总额+财务费用)÷财务费用=(1350+400)÷400=4.38。 -

第20题:

多选题该公司的利润总额为( )万元。A7600

B7900

C10600

D10900

正确答案: D解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。该公司的利润总额=营业利润+营业外收入-营业外支出=10600+1800-1500=10900(万元)。 -

第21题:

多选题该公司2011年度的营业利润为( )万元。[2011年真题]A1600

B1750

C2100

D3600

正确答案: C解析:

营业利润是企业利润的主要来源,等于营业收入减去营业成本、营业税金及附加,再减去销售费用、管理费用、财务费用和资产减值损失,再加上公允价值变动损益和投资收益后的金额。用公式表示如下:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益。将题目中数据代入公式进行计算可得:营业利润=6000-2000-400-800-600-100=2100(万元)。 -

第22题:

多选题该公司2011年度的期间费用为( )万元。A1500

B1800

C1900

D2000

正确答案: D,A解析:

商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。将题目中数据进行计算可得:期间费用=管理费用+销售费用+财务费用=800+600+100=1500(万元)。 -

第23题:

单选题甲公司2012年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2011年度亏损额为300万元。该公司2012年度应缴纳的企业所得税税额为( )万元。A80

B6.6

C5.4

D5

正确答案: C解析:

根据规定,纳税人发生年度亏损的,可以用下一纳税年度的所得弥补,但延续弥补的期限最长不得超过5年,自亏损年度的下一年度起连续5年不间断地计。本题应缴纳的企业所得税税额=(320-300)×25%=5(万元)。