多选题该公司2015年度的利润总额为( )万元。A1750B2250C2550D2750

题目

多选题

该公司2015年度的利润总额为( )万元。

A

1750

B

2250

C

2550

D

2750

相似考题

参考答案和解析

正确答案:

A,B

解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示如下:利润总额=营业利润+营业外收入-营业外支出。该公司2015年度的利润总额=2100+300-150=2250(万元)。

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示如下:利润总额=营业利润+营业外收入-营业外支出。该公司2015年度的利润总额=2100+300-150=2250(万元)。

更多“多选题该公司2015年度的利润总额为( )万元。A1750B2250C2550D2750”相关问题

-

第1题:

A公司2015年度利润总额为500万元,递延所得税负债年初数为20万元,年末数为30万元,递延所得税资产年初数为15万元,年末数为10万元。适用的企业所得税税率为25%,假定不考虑其他因素,A公司2015年度应交所得税为( )万元。

A.475

B.125

C.130

D.126.25

参考答案:B参考解析: A公司2015年度应交所得税=应纳税所得额×所得税税率=500×25%=125(万元)。 -

第2题:

某公司2011年成立,当年经税务机关核实亏损20万元,2012年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2012年度该公司应纳所得税额为( )万元。A.45

B.50

C.59.4

D.66答案:A解析:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损,所以,该企业应纳所得税为:(200-20)×25%=45(万元)。 -

第3题:

某公司2015年的销售收入为3200万元,应收账款为800万元,则该公司2015年度的应收账款周转天数为( )天。A.80

B.68

C.70

D.91.25答案:D解析:应收账款周转天数=应收账款/销售收入×365=800/3200×365=91.25(天)。 -

第4题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

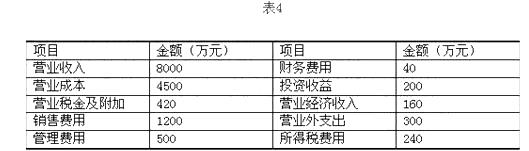

该公司2010年度的利润总额为( )万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第5题:

某公司2016年经税务机关核实亏损20万元,2017年度该公司利润总额为120万元,无其他纳税调整事项。该公司适用的所得税税率为25%。则该公司2017年应纳所得税额为()万元。

- A、25

- B、30

- C、50

- D、75

正确答案:A -

第6题:

多选题该公司2010年度的利润总额为( )万元。A1160

B1320

C1400

D1540

正确答案: C解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例中公司的营业计算过程为:公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第7题:

多选题该公司2011年度的利润总额为( )万元。A1750

B2250

C2550

D2750

正确答案: B解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润++营业外收入-营业外支出。将题目中数据代入公式进行计算可得:利润总额=2100+300-150=2250(万元)。 -

第8题:

单选题甲公司2015年度实现利润总额为320万元,无其他纳税调整事项。2014年度甲公司会计利润亏损额为280万,经税务机关核实的亏损额为300万元。该公司2015年度应缴纳的企业所得税税额为()万元。A80

B5

C10

D15

正确答案: D解析: 该公司2015年度应缴纳的企业所得税税额=(320-300)×25%=5(万元)。 -

第9题:

单选题甲公司2015年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2014年度亏损额为380万元,该公司2015年度应缴纳的企业所得税税额为()万元。A125

B30

C95

D220

正确答案: A解析: 本题考查企业所得税亏损弥补的相关知识。该企业应纳企业所得税税额=(500-380)x25%=30(万元)。 -

第10题:

问答题表6 -5和表6-6是根据某公司2015年资产负债表及利润表整理的简化表,只列示了部分项目情况(假定无其他因素影响)。 根据上述信息完成下列题目。[2016年6月真题] (1)该公司2015年经营活动现金流人为( )万元。 (2)该公司2015年度经营活动现金流出为( )万元。 (3)该公司2015年度应收账款周转率为( )次。 (4)该公司2015年度存货周转天数为( )天(一年按360天计算)。 (5)该公司2015年度成本费用利润率为( )%(四舍五入,小数点后保留两位)。 (6)该公司2015年末,流动资产与速动资产的差为( )万元。正确答案:解析: -

第11题:

单选题甲公司2016年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2015年度亏损额为380万元,该公司2016年度应缴纳的企业所得税税额为()万元。A125

B30

C165

D39.6

正确答案: B解析: 本题考核企业所得税应纳税额的计算。该公司2016年度应缴纳的企业所得税税额=(500-380)×25%=30(万元)。 -

第12题:

多选题该公司2015年度的期间费用为( )万元。A1500

B1800

C1900

D2000

正确答案: C,A解析:

商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。该公司2015年度的期间费用=管理费用+销售费用+财务费用=800+600+100=1500(万元)。 -

第13题:

某公司2015年成立,当年经税务机关核实亏损20万元,2016年度该公司利润总额为200万元。假设公司无其他纳税调整事项,也不享受税收优惠,则2016年度该公司应纳所得税额为( )万元。

A.45

B.50

C.59.4

D.66答案:A解析:本题考查所得税应纳税额的计算。

应纳税额=应纳税所得额*适用税率-减免税额-抵免税额

(200-20)×25%=45万元 -

第14题:

某公司2015年的销售收入为2000万元,应收账款为400万元,则该公司2015年度的应收账款周转天数为( )天。A.50

B.65

C.73

D.80答案:C解析:应收账款周转天数=应收账款/销售收入X365=400/2000X365=73(天)。 -

第15题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

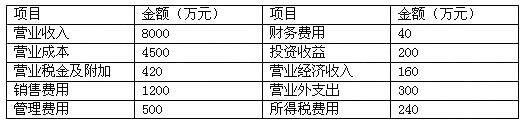

该公司2010年度的利润总额为()万元。

A.1160

B.1320

C.1400

D.1540答案:C解析:商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。用公式表示为:利润总额=营业利润+营业外收入-营业外支出。则本案例,该公司的营业利润=8000-4500-420-1200-500-40+200=1540(万元);利润总额=1540+160-300=1400(万元)。 -

第16题:

飞腾公司2012年度实现利润总额为320万元,无其他纳税调整事项。经税务机关核实的2011年度亏损额为300万元。该公司2012年度应缴纳的企业所得税税额为()万元。A:105.6

B:5

C:5.4

D:3.6答案:B解析:本题考核企业所得税的计算。应缴纳的企业所得税税额=(320-300)*25%=5(万元)。 -

第17题:

东运公司2008年经税务机关核实亏损20万元,2009年度该公司利润总额为200万元,无其他纳税调整事项。该公司不属于外商投资企业,也不享受税优惠等,2009年度该公司应纳所得税额为()万元。

- A、45

- B、594

- C、66

- D、726

正确答案:A -

第18题:

多选题该公司的利润总额为( )万元。A7600

B7900

C10600

D10900

正确答案: D解析:

商品流通企业的利润总额是指营业利润加上营业外收入,减去营业外支出后的金额。该公司的利润总额=营业利润+营业外收入-营业外支出=10600+1800-1500=10900(万元)。 -

第19题:

多选题该公司2015年度的净利润为( )万元。A1500

B1750

C1900

D2750

正确答案: B解析:

净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示如下:净利润=利润总额-所得税费用。该公司2015年度的净利润=2250-500=1750(万元)。 -

第20题:

单选题2015年度某企业实现利润总额为1 000万元,当年应纳税所得额为800万元,适用的所得税税率为25%,当年影响所得税费用的递延所得税负债增加50万元。该企业2015年度利润表“所得税费用”项目本期金额为()万元。A250

B240

C150

D200

正确答案: C解析: -

第21题:

单选题甲公司2015年度实现利润总额为500万元,无其他纳税调整事项,经税务机关核实的2014年度亏损额为380万元,该公司2015年度应缴纳的企业所得税税额为()万元,其适用的所得税税率为25%。A125

B30

C165

D39.6

正确答案: D解析: 本题考核企业所得税的计算。企业以前年度亏损,可在以后5个年度内进行税前扣除。因此,该企业所得税税额=(500—380)×25%=30(万元)。 -

第22题:

单选题某移动通信公司某年度主营业务利润为5980万元,其他业务利润为125万元,期间费用970万元,营业外收支净额为89万元,投资收益185万元,该公司该年度的利润总额为( )万元。A5409

B5135

C5224

D5320

正确答案: D解析:

企业利润总额=营业利润+营业外收支净额,其中,营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失-公允价值变动损失+投资收益。营业外收支净额=营业外收入-营业外支出。本题中,该公司该年度的利润总额为:5980+125-970+185+89=5409(万元)。 -

第23题:

多选题该公司2015年度的营业利润为( )万元。A1600

B1750

C2100

D3600

正确答案: C,A解析:

营业利润是企业利润的主要来源,用公式表示如下:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益。该公司2015年度的营业利润=6000-2000-400-800-600-100==2100(万元)。