企业在自制与外购成本收益分析时,首先考虑的就是预测()。A、自制成本B、自制效益C、外包成本D、外包效益

题目

企业在自制与外购成本收益分析时,首先考虑的就是预测()。

- A、自制成本

- B、自制效益

- C、外包成本

- D、外包效益

相似考题

更多“企业在自制与外购成本收益分析时,首先考虑的就是预测()。”相关问题

-

第1题:

在零部件自制与外购决策中,若成本无差别点业务量为5000件,该公司预计生产量为6000件,则应选择()。A、自制

B、外购

C、自制与外购都行

D、自制与外购之外的方式

参考答案:A

-

第2题:

单从成本角度考虑,如果企业自制零件的单位制造成本大于外购该零件的成本,企业就应该选择外购零件。()此题为判断题(对,错)。

参考答案:×

-

第3题:

关于“自制/外购”分析的描述,正确的是( )A.自制外购分析是在实施采购阶段做的事情

B.自制/外购分析是控制采购阶段做的事情

C.自制/外购分析是编制采购计划的工作技术

D.任何预算限制都有不会影响“自制/外购”分析答案:C解析:自制/外购分析是编制采购计划的工作技术。 -

第4题:

某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A.外购成本低,应选择外购

B.如果自制的单位变动成本小于70元,则选择自制

C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D.只要自制的边际贡献大于0就应选择自制答案:B,C解析:企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本。 -

第5题:

在零部件的外购不减少固定成本的情况下,决策时()

- A、自制零部件的单位变动成本>购买价格,应外购

- B、自制零部件的单位变动成本<购买价格,应自制

- C、自制零部件的单位变动成本>购买价格,应自制

- D、自制零部件的单位变动成本<购买价格,应外购

正确答案:A,B -

第6题:

以下哪项是在决定自制还是外购时不需要考虑的因素()

- A、自制与外购的价格比较

- B、是否需要保密

- C、产能是否允许自制

- D、市场对成品需求的数量

正确答案:D -

第7题:

外购零部件的决策中,如果有租金收入()

- A、自制零部件的变动成本+租金收入>外购成本,应外购

- B、自制零部件的变动成本+租金收入<外购成本,应自制

- C、自制零部件的变动成本+租金收入>外购成本,应自制

- D、自制零部件的变动成本+租金收入<外购成本,应外购

正确答案:A,B -

第8题:

企业在自制与外购成本效益分析时,首先考虑的就是预测()。

- A、自制成本

- B、自制效益

- C、外包成本

- D、外包效益

正确答案:D -

第9题:

多选题在零部件自制或外购决策分析时()A一般不考虑收入

B不考虑自制或外购中非相关成本

C自制成本要考虑变动成本和固定成本

D自制的成本一般不考虑固定成本

E若剩余生产能力有其他用途,必须考虑机会成本

正确答案: D,C解析: 暂无解析 -

第10题:

单选题以下哪项是在决定自制还是外购时不需要考虑的因素()A自制与外购的价格比较

B是否需要保密

C产能是否允许自制

D市场对成品需求的数量

正确答案: D解析: 暂无解析 -

第11题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: B,D解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本,进行决策时,只需比较变动成本与外购成本的大小。 -

第12题:

问答题甲企业使用A零部件,该零部件可以自制,也可以外购。如果外购,单价是5元,一次订货成本为15元。如果自制,单位成本为4元,每次生产准备成本为550元,每日产量45件。该零部件的全年需求量为3 600件,储存变动成本为零部件价值的15%,每日产均需求量为10件。要求:(1)计算甲企业自制零部件的成本。(结果保留2位小数)(2)计算甲企业外购零部件的成本。(结果保留2位小数)(3)说明甲企业应该选择自制还是外购?在自制与外购决策中,除了相关成本因素外,还需要考虑哪些因素?正确答案:解析: -

第13题:

零部件自制与外购的决策分析中应该同时考虑相关成本和固定成本。()此题为判断题(对,错)。

参考答案:错误

-

第14题:

在进行零部件的自制还是外购决策时,如果企业外部存在该零部件的完全竞争市场,并且自制与外购的经济分析无明显差别,则应优先选择外购。( )

正确答案:×

答案解析:一旦选择了外购,就会造成长期性的作业能力闲置,造成预先取得的长期资源的浪费,增加闲置能力成本。(参见教材496页)

-

第15题:

关于自制和外购,下列说法正确的有()。A、自制需要大量投资

B、自制能够保证质量、按时完成,可以利用自身的专有技术实现竞争优势

C、外购会发生交易成本,需要直接控制

D、自制或外购分析应考虑全部相关成本,包括直接成本与间接成本

E、自制或外购决策文件可以比较简单答案:A,B,D,E解析:C项,外购会发生交易成本,需要间接控制,可能在质量保证以及完工时间方面具有风险,但是如果协作企业具有专业化和规模经济和成本优势,那么外购会节省成本,并且外购能够享受专业公司技术进步的好处。 -

第16题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

要求:

(1)计算自制存货的单位储存变动成本。

(2)计算外购存货的单位储存变动成本。

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

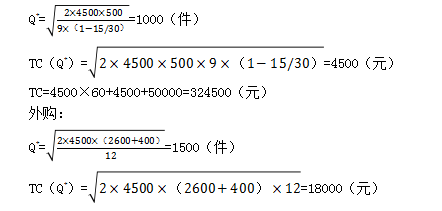

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。答案:解析:(1)自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)自制:

每日需用量=4500/300=15(件)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)生产准备期内存货需要量及概率

年生产准备次数=4500/1000=4.5(次)

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

年订货次数=4500/1500=3(次)

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。 -

第17题:

在自制与外购决策中()。

- A、外购是因为外购价格低于自制生产成本

- B、自制是因为自制的增量成本低于外购的增量成本

- C、自制是因为企业技术.生产能力能满足自制需要

- D、外购无助于企业核心竞争力的提高

正确答案:B -

第18题:

企业在自制与外购成本收益分析时,首先考虑的就是预测()。

- A、自制成本

- B、自制效益

- C、外包成本

- D、外包效益

正确答案:D -

第19题:

企业在选择资金来源时,首先要考虑的因素就是资金成本的高低。

正确答案:正确 -

第20题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: C,B解析: -

第21题:

多选题外购零部件的决策中,如果有租金收入()A自制零部件的变动成本+租金收入>外购成本,应外购

B自制零部件的变动成本+租金收入<外购成本,应自制

C自制零部件的变动成本+租金收入>外购成本,应自制

D自制零部件的变动成本+租金收入<外购成本,应外购

正确答案: C,A解析: 暂无解析 -

第22题:

单选题在自制与外购决策中()。A外购是因为外购价格低于自制生产成本

B自制是因为自制的增量成本低于外购的增量成本

C自制是因为企业技术.生产能力能满足自制需要

D外购无助于企业核心竞争力的提高

正确答案: B解析: 暂无解析 -

第23题:

单选题在零部件是自制还是外购的决策中,不需要考虑的成本是()A自制的变动性生产成本

B外购的运杂费用

C如果外购就可以避免的成本

D即使外购也不能避免的成本

正确答案: D解析: 暂无解析 -

第24题:

单选题下列选项中,关于企业对于某项产品是选择自制还是外购的决策中应考虑的因素说法错误的是()。A剔除与决策无关的未来成本,决策只考虑选择某方案时发生变化的差额成本

B特殊设备的折旧属于过去已经发生的沉没成本,在决策中不予考虑

C分摊的公司管理费用不是差额成本,在决策中不予考虑

D如果选择外购,材料、人工和变动费用等固定成本不可避免

正确答案: C解析: 暂无解析