Garden Tools公司的供应经理正在对韩国供应商提供的电子部件报价进行评估.该报价为$0.40/件(按美元计),完税后交货,最低订货量为20,000 件.国内供应商目前对该部件的定价为$1.00/件(含运费),最低订货量为5000件.Garden Tools公司每年该部件的用量为80.000件.供应经理的持有成本为25%选用韩国货源每年将节约总成本()A、$45,675B、$47,625C、$52,000D、$53,375

题目

Garden Tools公司的供应经理正在对韩国供应商提供的电子部件报价进行评估.该报价为$0.40/件(按美元计),完税后交货,最低订货量为20,000 件.国内供应商目前对该部件的定价为$1.00/件(含运费),最低订货量为5000件.Garden Tools公司每年该部件的用量为80.000件.供应经理的持有成本为25%选用韩国货源每年将节约总成本()

- A、$45,675

- B、$47,625

- C、$52,000

- D、$53,375

相似考题

更多“Garden Tools公司的供应经理正在对韩国供应商提供的电子部件报价进行评估.该报价为$0.40/件(按美元计),完税后交货,最低订货量为20,000 件.国内供应商目前对该部件的定价为$1.00/件(含运费),最低订货量为5000件.Garden Tools公司每年该部件的用量为80.000件.供应经理的持有成本为25%选用韩国货源每年将节约总成本()A、$45,675B、$47,625C、$52,000D、$53,375”相关问题

-

第1题:

(2014年)甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:1.外购零部件的单位储存变动成本=100×10%=10(元)

外购零部件的全年总成本=100×3600+1200=361200(元)

2.自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

每日耗用量=3600÷360=10(件)

设备使用期内的平均年成本

=100000÷(P/A,10%,5)

=100000÷3.7908

=26379.66(元)

自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

3.由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。 -

第2题:

甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:

-

第3题:

企业可以按照供应商提供零部件对产品影响的重要程度将供应商分为I、II、III三类。 在与第II类供应商进行关系定位时,下列各项中,不属于企业要考虑因素的是( )。

A.所供应零部件的价值 B.所供应零部件的数量

C.供应商的规模 D.所供应零部件的质量答案:D解析:企业与供应商的关系选择可以与供应商的类别结合起来。对于第II类供应商,企 业可以综合考虑供应商所供应零部件的价值、数量以及供应商的规模等因素,来进行适 当的关系定位。 -

第4题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。

正确答案:由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。 -

第5题:

公司位于美国得克萨斯州的总部工厂的周围分布着许多零部件供应商的小型物流中心(零部件仓库),这些小型物流中心被称为"周转式零部件仓库",它们与总部工厂的距离很近,通常车行15分钟就可到达。这些供应商事前在此储备着各种零部件,一旦戴尔公司获得订单,零部件供应商就会以必要的部件、必要的时间、必要的数量实施小批量高频率的配送作业。 戴尔公司按照7天使用量安排库存,由于计算机库存价格每周降低1%,因此7天的库存显然过多,加剧了库存风险,比如,1993年戴尔公司销售额为26亿美元,库存费用3亿4200万美元,当年出现了亏损。在这种情况下,戴尔公司意识到必须进行彻底的库存管理,分布在工厂周围的供应商储备仓库为缓解戴尔公司库存压力发挥了积极作用。1997年戴尔公司销售额达到 123亿美元,库存费用却只有2亿3300万美元。戴尔公司位于美国本土的两家工厂通过引入新的生产方式,零部件库存仅保留在5个半小时之内,公司的平均库存虽然为7天,但是采用新的生产方式后,工厂的库存水平也大幅度降低了。 戴尔公司在很长一段时间内与200多家零部件供应商保持交易关系,过多的供应商无法保证准时配送,于是该公司将供货渠道集中在15-20家核心企业上。这些企业为了保证向戴尔公司提供及时的供应,在戴尔工厂的附近设置了很多零部件仓库。戴尔公司之所以能够不建立零部件库存而又能适应顾客对计算机产品的多种需求,正是因为与核心供应商建立起了紧密的合作关系。在这种伙伴关系下,戴尔公司不承担库存风险,而是由供应商承担,通过与零部件供应商构建紧密的合作关系将库存控制在最低水平。 你认为供应商的管理可以为企业物流改善发挥什么作用?

正确答案: 发挥的作用:降低库存;减少库存和供应风险;提高零部件供应的及时性、准确性;减少库存等物流设施方面的投资等。 -

第6题:

某公司每年需要一种零部件100,000件,该公司每次订货量为20,000件,一次订货成本为500元,则该公司请全年采购该零部件所需的订货总成本为()。

- A、20,000元

- B、2,500元

- C、500元

- D、2,000元

正确答案:B -

第7题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。解析: 暂无解析 -

第8题:

单选题企业按照()和零部件的市场情况,将供应商划分为三类。A与供应商的合作关系

B供应商提供的零部件对产品的重要程度

C与供应商的互利互赢的关系

D供应商提供的零部件的多少

正确答案: B解析: 暂无解析 -

第9题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第10题:

单选题NK公司专门从事电机代加工业务,采用固定订货量系统控制库存,其中一种关键部件的年需求量为10000件,定购单价为1000元/件,订货成本为10000元/次,单位部件的年持有成本为200元(PH),则这种部件的经济订货批量应为( )件。A400

B500

C800

D1000

正确答案: A解析: -

第11题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。正确答案: 外购零部件的单位储存变动成本=100×10%=10(元)外购零部件的全年总成本=100×3600+1200=361200(元)解析: 暂无解析 -

第12题:

问答题某企业全年需A零件4000件,每件每年储存成本为10元,每次订货成本为50元。供应商规定,每次订货量达到或超过500件时,可获得5%的价格优惠,不是500件时单价为100元。试分析该企业订货批量多大时在经济上比较合算。正确答案: (1)不接受数量折扣时

经济订购批量=(2*4000*50/10)1/2=200件

年存货总成本=100*4000+(4000/200)*50+(200/2)*10=402000元

(2)接受数量折扣时

T.C=100*4000*(1-0.05)+(4000/500)*50+(500/2)*10 =382900元<402000元

该企业订购批量为500件时最经济。解析: 暂无解析 -

第13题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果

外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100 000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25 000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1 000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3 600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:

-

第14题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

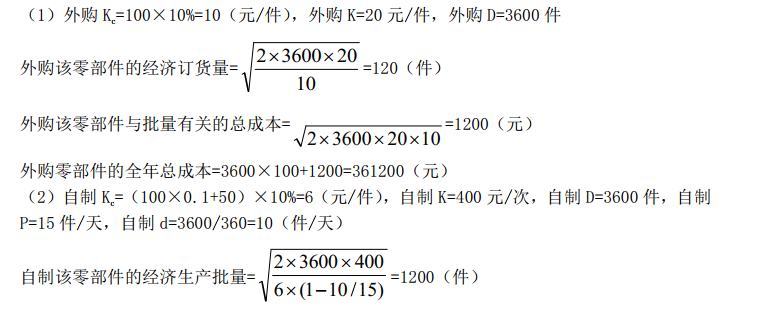

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:(1)外购零部件的单位储存变动成本=100×10%=10(元)

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。 -

第15题:

有关组织的供应商提供的零件的批准,描述正确的是()。

- A、组织的供应商的零部件必须经过批准

- B、组织的所有供应商的零部件都必须执行PPAP

- C、依据顾客的要求选择一些零部件进行PPAP

- D、依据供应商的质量体系证书情况而定

正确答案:A -

第16题:

公司位于美国得克萨斯州的总部工厂的周围分布着许多零部件供应商的小型物流中心(零部件仓库),这些小型物流中心被称为"周转式零部件仓库",它们与总部工厂的距离很近,通常车行15分钟就可到达。这些供应商事前在此储备着各种零部件,一旦戴尔公司获得订单,零部件供应商就会以必要的部件、必要的时间、必要的数量实施小批量高频率的配送作业。 戴尔公司按照7天使用量安排库存,由于计算机库存价格每周降低1%,因此7天的库存显然过多,加剧了库存风险,比如,1993年戴尔公司销售额为26亿美元,库存费用3亿4200万美元,当年出现了亏损。在这种情况下,戴尔公司意识到必须进行彻底的库存管理,分布在工厂周围的供应商储备仓库为缓解戴尔公司库存压力发挥了积极作用。1997年戴尔公司销售额达到 123亿美元,库存费用却只有2亿3300万美元。戴尔公司位于美国本土的两家工厂通过引入新的生产方式,零部件库存仅保留在5个半小时之内,公司的平均库存虽然为7天,但是采用新的生产方式后,工厂的库存水平也大幅度降低了。 戴尔公司在很长一段时间内与200多家零部件供应商保持交易关系,过多的供应商无法保证准时配送,于是该公司将供货渠道集中在15-20家核心企业上。这些企业为了保证向戴尔公司提供及时的供应,在戴尔工厂的附近设置了很多零部件仓库。戴尔公司之所以能够不建立零部件库存而又能适应顾客对计算机产品的多种需求,正是因为与核心供应商建立起了紧密的合作关系。在这种伙伴关系下,戴尔公司不承担库存风险,而是由供应商承担,通过与零部件供应商构建紧密的合作关系将库存控制在最低水平。 戴尔公司在库存管理上有哪些经验值得借鉴?

正确答案: 借鉴的经验:保持与供应商良好的合作关系;实行外协库存,将库存转嫁在供应商身上;明确供货时间,推行准时物流;科学地安排库存量等。 -

第17题:

公司要求供应经理在限期内尽快取得有关公司现有办公楼扩建的报价.供应经理向五家主要的建筑公司分发了建筑图纸,并要求他们在十个工作日内完成报价并提交报价.对报价进行评估时,供应经理发现最高报价和最低报价相差将近$200,000.供应经理应采取什么措施预防发生这一问题() Ⅰ、召开由所有供应商参加的投标前会议 Ⅱ、审查图纸,看是否有差异 Ⅲ、为供应商提供一份绩效工作说明书 Ⅳ、将设计工作说明书分发给供应商

- A、Ⅰ和Ⅲ

- B、Ⅰ和Ⅳ

- C、Ⅱ和Ⅲ

- D、Ⅱ和Ⅳ

正确答案:B -

第18题:

ABC公司每年出售某种商品存货的数量为2000件,该存货的单位储存成本为4元/年,订货成本为25元/次。按照经济订货批量模型,公司每年订货的次数约为()。(经济订货量=158件)

- A、13

- B、158

- C、25

- D、80

正确答案:A -

第19题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司外购零部件的经济订货量、与批量相关的总成本。正确答案:解析: 暂无解析 -

第20题:

单选题企业可以按照供应商提供零部件对产品影响的重要程度将供应商分为Ⅰ、Ⅱ、Ⅲ三类。在与第Ⅱ类供应商进行关系定位时,下列各项中,不属于企业要考虑因素的是( )。A所供应零部件的价值

B所供应零部件的数量

C供应商的规模

D所供应零部件的质量

正确答案: B解析: 企业与供应商的关系选择可以与供应商的类别结合起来。对于第Ⅱ类供应商,企业可以综合考虑供应商所供应零部件的价值、数量以及供应商的规模等因素,来进行适当的关系定位。 -

第21题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)正确答案: 自制零部件的单位成本=50+100×0.1=60(元)自制零部件的单位储存变动成本=60×10%=6(元)每日耗用量=3600÷360=10(件)设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)解析: 暂无解析 -

第22题:

单选题某公司每年需要一种零部件100,000件,该公司每次订货量为20,000件,一次订货成本为500元,则该公司请全年采购该零部件所需的订货总成本为()。A20,000元

B2,500元

C500元

D2,000元

正确答案: B解析: 暂无解析 -

第23题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司自制零部件的经济生产批量、与批量相关的总成本。正确答案: 单位变动成本=30+15+5=50(元)单位变动储存成本=50×10%+2+2=9(元)每日需要量=9000/360=25(件)解析: 暂无解析