企业信用等级评定中存在不正常关联交易的企业,且关联交易规模较大,其信用等级调整到()(含)以下。A、BB、CCCC、CCD、C

题目

企业信用等级评定中存在不正常关联交易的企业,且关联交易规模较大,其信用等级调整到()(含)以下。

- A、B

- B、CCC

- C、CC

- D、C

相似考题

参考答案和解析

更多“企业信用等级评定中存在不正常关联交易的企业,且关联交易规模较大,”相关问题

-

第1题:

企业应当准备主体文档的情形是()。A、年度发生非跨境关联交易,但合并该企业财务报表的最终控股企业所属企业集团已准备主体文档

B、年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档

C、年度关联交易总额超过5亿元

D、年度关联交易总额超过15亿元

答案:B

-

第2题:

以下( )原因可能导致注册会计师认为X公司的关联方交易比非关联方交易具有更高的重大错报风险。

A.企业会计准则要求企业在财务报表中披露关联方及其交易的相关信息

B.关联方和关联方交易的存在可能影响财务报表

C.通常从关联方获取的审计证据不如从非关联方获取的审计证据可靠

D.关联方和关联方交易通常具有隐蔽性和多样性的特点

正确答案:CD

解析:C、D不仅是关联方交易所独有的,而且是对审计不利的因素,因此注册会计师应将其视为导致重大错报风险的因素。 -

第3题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有( )。A.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。如果该关联交易不具有重要性,即对企业财务状况、经营成果没有重大影响,则类型相似的交易可合并披露

B.不管企业是否与关联方发生关联方交易,均应当在附注中披露该关联方关系的性质、交易类型及交易要素

C.企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息

D.企业只有发生了关联交易,才需要在在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息答案:C解析:A,关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果有重大影响的关联交易,应当分别关联方以及交易类型披露,不具有重要性的,类型相似的非重大交易可合并披露。 -

第4题:

根据税法规定,符合规定条件的企业,应当准备主体文档。下列属于规定条件的是( )。A、企业仅与境内关联方发生关联交易

B、年度关联交易总金额为8亿元

C、企业发生跨境关联交易,合并该企业财务报表的最终控股企业所属企业集团未准备主体文档

D、年度关联交易总金额为12亿元答案:D解析:符合下列条件之一的企业,应当准备主体文档:

(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档。

(2)年度关联交易总额超过10亿元。

选项A,企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。 -

第5题:

企业对外提供合并财务报表时,下列关于关联方关系和交易的披露正确的有()。A.在附注中披露关联方交易的性质

B.在附注中披露关联方交易的类型

C.在附注中披露关联方交易的要素

D.已包含在合并报表范围内的关联方交易应在附注中单独披露

E.无论是否存在关联方交易均应在附注中披露与企业存在直接控制关系的母、子公司有关信息答案:A,B,C,E解析:企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在控制关系的母公司和子公司有关的信息;企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。 -

第6题:

()是指企业关联方之间的交易。

- A、关联交易

- B、担保

- C、代理

- D、租赁

正确答案:A -

第7题:

下列各项指标一般,考核关联企业之间交易的指标包括()。

- A、关联企业出口销售比例

- B、关联采购比例

- C、无形资产关联交易额

- D、主营业务收入变动率

- E、融通资金关联交易额

正确答案:A,B,C,E -

第8题:

下列各项指标中,考核关联企业之间交易的指标包括()。

- A、关联企业出口销售比例

- B、关联采购比例

- C、无形资产关联交易额

- D、融通资金关联交易额

- E、主营业务收入变动率

正确答案:A,B,C,D -

第9题:

多选题下列各项指标中,考核关联企业之间交易的指标包括()。A关联企业出口销售比例

B关联采购比例

C无形资产关联交易额

D融通资金关联交易额

E主营业务收入变动率

正确答案: C,B解析: 暂无解析 -

第10题:

单选题根据企业会计准则的规定,下列关于关联方披露的说法正确的有()。 Ⅰ企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素 Ⅱ对企业财务状况、经营成果有重大影响的关联交易,应当分别对关联方以及交易类型予以披露,类型相似的非重大交易可合并披露 Ⅲ企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息 Ⅳ关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅲ

DⅡ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: E解析: Ⅱ、Ⅳ两项,企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。关联交易不具有重要性的、类型相似的非重大交易可合并披露,但不能不披露。 -

第11题:

多选题在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露的有( )。A关联方关系的性质

B关联方交易的类型

C关联方交易要素

D包括在合并报表中企业集团成员之间的交易

E企业与其子公司之间的交易

正确答案: A,C解析: 在编制合并报表时,由于已将集团成员之间的交易抵销,因此,对D选项可以不披露,企业与其子公司之间的交易已经以编制合并报表时抵销掉,不需要再披露。

[该题针对“关联方披露”知识点进行考核] -

第12题:

单选题下列关于关联方交易的表述中,错误的是( )A企业无论是否发生关联方交易,均应当在附注中披露与该企业存在直接控制关系的母公司与子公司有关的信息

B企业与关联方发生关联方交易的,应当在附注中披露该关联方的性质、交易类型及交易要素

C对外提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易也应进行披露

D在分析关联方交易时,关键是了解关联方之间资源或义务的转移价格、关联方交易的要素

正确答案: A解析: 暂无解析 -

第13题:

在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露( )。

A.包括在合并报表中企业集团成员之间的交易

B.关联方交易的类型

C.关联方交易的金额或相应比例及有关交易要素

D.关联方关系的性质

E.定价政策

正确答案:BCDE

解析:在企业与关联方发生交易的情况下,企业应当在会计报表附注中披露关联方关系的性质、交易类型及其交易要素,这些要素一般包括:(1)交易的金额或相应比例;(2)未结算项目的金额或相应比例;(3)定价政策(包括没有金额或只有象征性金额的交易)。 -

第14题:

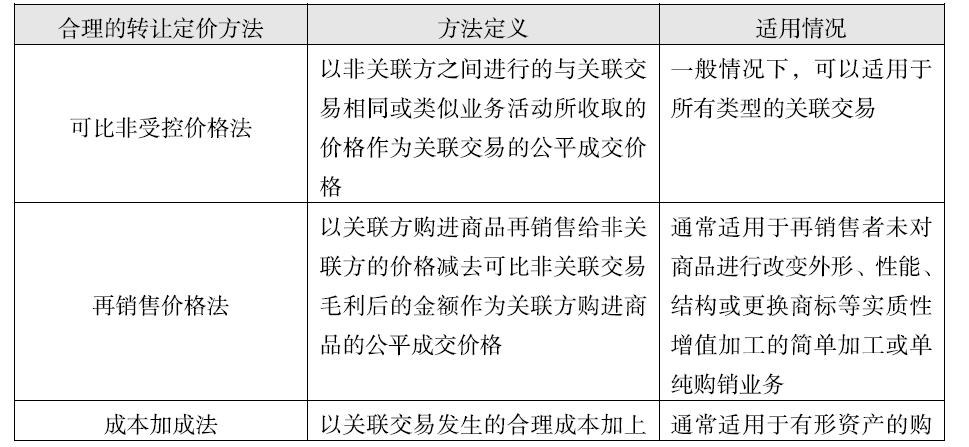

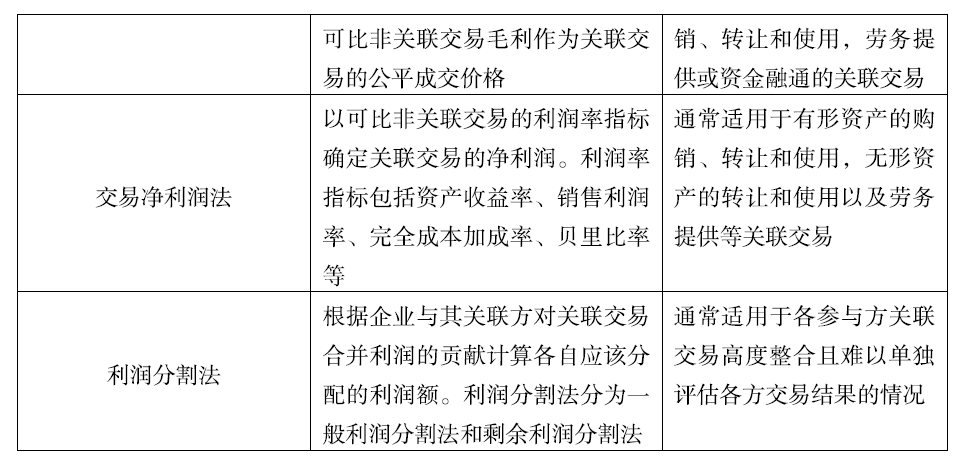

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第15题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有( )A.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。如果该关联交易不具有重要性,即对企业财务状况、经营成果没有重大影响,则类型相似的交易可合并披露。

B.不管企业是否与关联方发生关联方交易,均应当在附注中披露该关联方关系的性质、交易类型及交易要素。

C.企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。

D.企业只有发生了关联交易,才需要在在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。

E.不管企业是否对外提供合并财务报表,对于已经包括在合并范围内各企业之间的交易均应予以披露。答案:C解析:A,关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果有重大影响的关联交易,应当分别关联方以及交易类型披露,不具有重要性的,类型相似的非重大交易可合并披露。 -

第16题:

在企业与关联方发生交易的情况下,企业不必在会计报表附注中披露的是( )。A.关联方关系的性质

B.关联方交易的类型

C.关联方交易要素

D.包括在合并报表中并已抵销的各企业集团成员之间的交易答案:D解析:在编制合并报表时,由于已将集团成员之间的交易抵销,因此,对D选项可以不披露。 -

第17题:

税务师代理企业关联交易申报时,可免于准备同期资料的情形是( )。A.年度发生的关联购销金额在2亿元人民币以下且其他关联交易金额在4000万元人民币以下

B.长期亏损、微利或跳跃性盈利的企业

C.外资股份高于65%且仅与境内关联方发生关联交易

D.低于同行业利润水平的企业答案:A解析:本题知识点2018年教材收录的政策已过时,教材并未相应的进行更新。根据最新的政策,豁免提供同期资料的情形:(1)企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。(2)企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档。 -

第18题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有()。 Ⅰ企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素 Ⅱ对企业财务状况、经营成果有重大影响的关联交易,应当分别对关联方以及交易类型予以披露,类型相似的非重大交易可合并披露 Ⅲ企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息 Ⅳ关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅲ

- C、Ⅱ、Ⅲ

- D、Ⅱ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B -

第19题:

下列关于对关联交易的披露,描述正确的是()。

- A、关联方包括一系列对企业具有控制、共同控制和重大影响的三大类

- B、如果未发生关联方交易,存在控制关系的关联方企业不必在报表附注中披露母子公司的关系

- C、关联方发生重大交易须同时披露交易金额和交易额占该类总交易额的比例

- D、对未结算项目要求披露粗略的信息及金额

- E、只有在提供充分证据的情况下,企业才能披露关联方交易采用了与公平交易相同的条款

正确答案:A,C,E -

第20题:

对存在股权关联、自然人关联、实际控制人关联的小企业客户,关联交易形成的销售归行额在核定授信时应予剔除。

正确答案:正确 -

第21题:

单选题下列选项中,错误的是()A企业应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司信息

B企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型和交易要素

C关联方性质是指关联方与该企业的关系,即关联方是该企业的子公司、合营企业、联营企业等

D对外提供合并报表的,对于已经包含在合并范围内各企业之间的交易予以披露

正确答案: B解析: 暂无解析 -

第22题:

单选题企业发生下列关联交易情形,须准备同期资料的有( )。A年度发生的关联购销金额在2亿元人民币以下且其他关联交易金额在4000万元人民币以下

B关联交易属于执行预约定价安排所涉及的范围

C外资股份低于50%且仅与境内关联方发生关联交易

D与境外关联方发生关联交易

正确答案: D解析:

税法规定,属于下列情形之一的企业,可免于准备同期资料:①年度发生的关联购销金额(来料加工业务按年度进出口报关价格计算)在2亿元人民币以下且其他关联交易金额(关联融通资金按利息收付金额计算)在4000万元人民币以下,上述金额不包括企业在年度内执行成本分摊协议或预约定价安排所涉及的关联交易金额;②关联交易属于执行预约定价安排所涉及的范围;③外资股份低于50%且仅与境内关联方发生关联交易。 -

第23题:

单选题下列企业中可免于准备同期资料的是()。A甲公司年度发生的关联购销金额为2亿元且其他关联交易金额为1亿元

B乙公司年度发生的关联购销金额为3亿元无其他关联交易

C丙公司年度发生的关联购销金额为2亿元且其他关联交易金额为2000万元

D丁公司年度发生的关联购销金额为1亿元且其他关联交易金额为1亿元

正确答案: A解析: 暂无解析