某企业购买设备一台,价款为500000元,增值税税率为17%,支付运杂费3000元,均以银行存款支付,直接交付安装。安装时领用生产用材料20000元,购进该批材料时支付的增值税税额为3400元。支付安装工程人员工资5000元。安装工程完工,交付使用。该设备预计使用10年,净残值率为5%,企业采用年限平均法计提折旧。该设备于交付使用后第六年初出售,售价327600元,支付清理费2000元。要求:根据上述业务编制相关的会计分录。

题目

某企业购买设备一台,价款为500000元,增值税税率为17%,支付运杂费3000元,均以银行存款支付,直接交付安装。安装时领用生产用材料20000元,购进该批材料时支付的增值税税额为3400元。支付安装工程人员工资5000元。安装工程完工,交付使用。该设备预计使用10年,净残值率为5%,企业采用年限平均法计提折旧。该设备于交付使用后第六年初出售,售价327600元,支付清理费2000元。要求:根据上述业务编制相关的会计分录。

相似考题

参考答案和解析

借:在建工程503000

应交税金-——交增值税(进项税额)85000

贷:银行存款588000

(2)领用安装材料、支付安装工程人员工资时

借:在建工程25000

贷:材料20000

应付工资5000

(3)设备安装完毕交付使用,确定固定资产的价值

借:固定资产528000

贷:在建工程528000

(4)第一年至第五年计提固定资产折旧时

借:制造费用50160

贷:累计折旧50160

(5)出售设备时

① 借:固定资产清理277200

累计折旧 250800

贷:固定资产528000

② 借:银行存款327600

贷:固定资产清理327600

③借:固定资产清理47600

贷:应交税金——应交增值税(销项税额)47600

借:固定资产清理2000

贷:银行存款2000

④ 借:固定资产清理800

贷:营业外收入800

更多“某企业购买设备一台,价款为500000元,增值税税率为17%,支”相关问题

-

第1题:

(2007年考试真题)某企业销售商品一批,增值税专用发票上标明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费为2万元,款项尚未收回。该企业确认的应收账款为( )万元。

A.60

B.62

C.70.2

D.72.2

正确答案:D

解析:本题考查重点是对“应收账款的核算”的掌握。应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,应收账款入账价值包括价款、增值税、代垫的运杂费,题中该企业确认的应收账款为60+60×17%+2=72.2(万元)。因此,本题的正确答案为D。 -

第2题:

R企业购入不需安装的设备一台,价款为100万元,支付的增值税为17万元,另支付运输费3000元,则该固定资产的人账价值为117.3万元。( )

正确答案:×

【答案】×

【考点】固定资产初始计量

【解析】新准则已将生产型增值税改为消费型增值税,增值税不再计入固定资产成本。

因此,本题中应确认的固定资产入账价值为100.3万元。

-

第3题:

某企业购入需要安装设备一台,增值税专用发票上注明设备的价款为80 000元,增值税额为13 600元,运杂费2 000元,均以银行存款支付;(2分)

正确答案:

2、借:在建工程 95 600

贷:银行存款 95 600 -

第4题:

某企业购进原料价款10000元,经加工后出售价为14000元,增值税税率17%,则该企业交增值税税额为()A.2380元

B.780元

C.680元

D.1700元答案:C解析:应纳税额=当期销项税额-当期进项税额=14000*17%-10000*17%=680元。 -

第5题:

某增值税一般纳税人,购买及销售有形动产适用的增值税税率为16%,2×17年1月1日购入一台需要安装的生产设备,购买价款为500万元(不含增值税)。安装期间耗用库存材料50万元,对应的增值税税额为8万元;支付安装工人工资36万元。2×17年3月1日该设备建造完成并达到预定可使用状态,其入账价值为( )万元。A.94.5

B.86

C.594.5

D.586答案:D解析:该生产设备的入账价值=500+50+36=586(万元)。 -

第6题:

某企业购进原材料价款10000元,经加工后出售价为14000元,增值税税率为17%,则该企业应交增值税税额为()元。

- A、2380

- B、780

- C、680

- D、1700

正确答案:C -

第7题:

某企业销售一批商品,增值税专用发票上标明的价款为300万元,适用的增值税税率为17%,为购买方代垫运杂费10万元,款项尚未收回,该企业确认的应收账款为()。

正确答案:361万元 -

第8题:

某企业销售商品一批,增值税专用发票上注明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,增值税税额0.22万元,款项尚未收回。该企业确认的应收账款为()万元。

- A、60

- B、62

- C、70.2

- D、72.42

正确答案:D -

第9题:

单选题某企业2010年12月购入需要安装的生产设备一台,价款10000元,增值税1700元,安装中领用生产用材料实际成本为2000元,领用自产库存商品,实际成本1800元,售价为2500元,安装完毕达到预定可使用状态。本企业为一般纳税人,适用增值税率17%,固定资产入账价值是( )元。A16265

B16625

C14565

D13800

正确答案: C解析: -

第10题:

填空题某企业销售一批商品,增值税专用发票上标明的价款为300万元,适用的增值税税率为17%,为购买方代垫运杂费10万元,款项尚未收回,该企业确认的应收账款为()。正确答案: 361万元解析: 暂无解析 -

第11题:

单选题某企业(增值税一般纳税人)销售商品一批,增值税专用发票上注明的价款为100万元,适用的增值税税率为17%,为购买方代垫运杂费5万元,款项尚未收回。该企业应确认的应收账款为()万元。A122

B117

C102

D100

正确答案: A解析: 该企业确认的应收账款=100×(1+17%)+5=122(万元)。 -

第12题:

单选题某企业销售商品一批,增值税专用发票上标明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回。该企业确认的应收账款为()万元。A60

B62

C70.2

D72.2

正确答案: C解析: 应收账款入账价值包括价款.增值税.代垫的运杂费,所以计算过程是:应收账款=60+60×17%+2=72.2万元。 -

第13题:

某企业销售商品一批,增值税发票注明的价款为100万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回,该企业确认的应收账款为( )万元

A.100

B.102

C.117

D.119

正确答案:D

解析:应收账款的入账价值=售价+增值税+代垫款项=119(万元)

请思考此题购买方商品的入账价值是多少?同样是运费,对于购买方而言计入商品的采购成本,对于销售方而言,是应收账款的入账价值,但不是收入。代垫的运费是运输单位的收入。请注意计算时不要混淆。 -

第14题:

某企业销售一批商品,增值税专用发票上注明的价款为300万元,适用的增值税税率为17%,为购买方代垫运杂费10万元,款项尚未收回,该企业确认的应收账款为()。A、300万元

B、310万元

C、351万元

D、361万元

参考答案:D

-

第15题:

某企业为一般纳税人,适用增值税率17%,购人需要安装的设备一台,价款20000元,增值税3400元,并投入安装,安装中领用生产用原材料实际成本为2000元,领用自产库存商品,实际成本1800元,售价为2500元,安装完毕达到预定可使用状态。则该固定资产入账价值为( )元。

A.28215

B.28325

C.27965

D.28240

正确答案:C

-

第16题:

某企业购入一台机器设备,买价10万元,增值税率17%,运输费用2000元,安装费用1000元。根据企业会计准则及相关规定,该机器设备的购入成本为( )。A、100000元

B、17000元

C、120000元

D、3000元答案:C解析:2020版教材P102 / 2019版教材P100

外购固定资产的成本,包括购买价款、相关税费、使用固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。固定资产的价值=设备价款+增值税款+运杂费=100000×(1+17%)+2000+1000=120000元

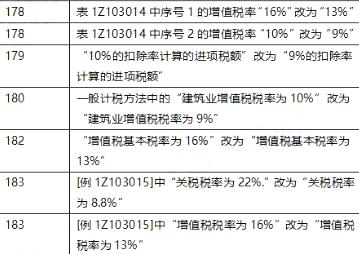

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

-

第17题:

某企业销售一批商品,增值税专用发票上标明的价款为300万元,适用的增值税税率为17%,为购买方代垫运杂费10万元,款项尚未收回,该企业确认的应收账款为()。A.300万元

B.310万元

C.351万元

D.361万元答案:D解析:300*(1+17%)+10=361 -

第18题:

某企业销售一批商品,增值税专用发票上注明价款为300万元,适用的增值税税率为17%,为购买方代垫的运杂费10万元,款项尚未收回,则应确认的应收账款为()。

- A、300万元

- B、310万元

- C、351万元

- D、361万元

正确答案:D -

第19题:

某企业为增值税一般纳税企业,适用的增值税税率为17%。2009年发生下列经济业务: (1)盘盈一台设备,同类固定资产的市价为10000元,成新率为60%。 (2)购入一台不需安装的设备,发票价款为300000元,增值税税额51000元,运杂费支出9000元。 (3)采用自营方式建造厂房一幢,为工程购入物资价款100000元(含增值税),全部用于工程建设,该工程项目应负担建设人员工资5000元,为工程借款而发生的利息2000元。工程完工交付使用。 (4)接受A公司投入一台设备,该设备投资双方确认的价值为200000元。 要求:根据上述经济业务编制相关的会计分录。

正确答案: (1)盘盈固定资产时

借:固定资产6000

贷:营业外收入6000

(2)购入不需安装的设备时

借:固定资产309000

应交税金——应交增值税(进项税额)51000

贷:银行存款360000

(3)自营建造厂房购买工程物资

借:工程物资100000

贷:银行存款100000

领用工程物资

借:在建工程100000

贷:工程物资100000

分配建设人员工资

借:在建工程5000

贷:应付工资5000

结转为工程借款而发生的利息

借:在建工程2000

贷:长期借款2000

工程完工交付使用

借:固定资产107000

贷:在建工程107000

(4)接受投资者投入设备

借:固定资产200000

贷:实收资本——A公司200000 -

第20题:

填空题某企业为增值税一般纳税人,增值税税率为17%,该企业购入一台需要安装的设备,取得的增值税专用发票中注明的设备买价为500000元,增值税额为85000元,支付的包装费等25000元,设备安装时,领用生产用材料的实际成本为50000元,支付的职工薪酬为25000元。则该设备安装完毕交付使用时确定的固定资产入账价值为()。正确答案: 600000元解析: 暂无解析 -

第21题:

单选题某市政工程公司购人一台设备,价款为20000元,增值税率17%,使用年限为5年,预计净残值率为5%。根据现行企业会计准则及其相关规定,使用年数总和法计算该设备第3年的折旧额为( )元。A7800

B7410

C4680

D4446

正确答案: C解析: -

第22题:

单选题某企业为增值税一般纳税人,适用的增值税税率为17%,购入一台需要安装的非生产经营用设备,价款20000元,增值税3400元,并投入安装,安装中领用生产用原材料实际成本为2000元,领用自产库存商品,实际成本1800元,售价为2500元,安装完毕达到预定可使用状态。则该固定资产入账价值为()元。A28215

B28325

C27965

D28240

正确答案: D解析: 固定资产入账价值=20000+3400+2000+2000×17%+1800+2500×17%=27965(元)。借:在建工程23400贷:银行存款23400借:在建工程4565贷:原材料2000应交税费--应交增值税(进项税额转出)340库存商品1800应交税费--应交增值税(销项税额)425借:固定资产27965贷:在建工程27965 -

第23题:

单选题某企业2017年12月购入需要安装的生产设备一台,价款50000元,增值税8500元,安装过程中领用生产用材料的实际成本为5000元,领用自产库存商品的实际成本为3000元,售价为3600元,安装完毕达到预定可使用状态。本*企业为增值税一般纳税人,适用的增值税税率为17%,则固定资产的入账价值为()元。A50000

B66500

C58600

D58000

正确答案: D解析: 本题考核固定资产的取得。固定资产的入账价值=5000050003000=58000(元)。分录为:借:在建工程50000

应交税费——应交增值税(进项税额)8500

贷:银行存款58500

借:在建工程8000

贷:原材料5000

库存商品3000

借:固定资产58000

贷:在建工程58000