某小企业2×13年12月份发生如下经济业务: (1) 销售A产品1000件,每件售价2400元,货款2400000元,增值税税率17%,已收到货款和增值税款。A产品的单位成本为2000元。 (2) 销售B产品10件,每件售价50000元,每件单位成本为26000元,收到商业汇票一张。 (3) 企业转让无形资产所有权一项,该项无形资产账面价值250000元,转让收入300000元,营业税税率为5%。 (4) 发现无法支付的应付账款60000元。 (5) 本月发生管理费用17000元,营业费用12

题目

某小企业2×13年12月份发生如下经济业务: (1) 销售A产品1000件,每件售价2400元,货款2400000元,增值税税率17%,已收到货款和增值税款。A产品的单位成本为2000元。 (2) 销售B产品10件,每件售价50000元,每件单位成本为26000元,收到商业汇票一张。 (3) 企业转让无形资产所有权一项,该项无形资产账面价值250000元,转让收入300000元,营业税税率为5%。 (4) 发现无法支付的应付账款60000元。 (5) 本月发生管理费用17000元,营业费用12000元,财务费用60000元,均用银行存款支付。 (6) 本月固定资产盘亏净损失为36000元。 要求:根据上述资料编制会计分录,并计算营业利润和利润总额指标。

相似考题

更多“某小企业2×13年12月份发生如下经济业务: (1) 销售A产品1000件,每件售价2400元,货款2400000元,增值税税率17%,已收到货款和增值税款。A产品的单位成本为2000元。 (2) 销售B产品10件,每件售价50000元,每件单位成本为26000元,收到商业汇票一张。 (3) 企业转让无形资产所有权一项,该项无形资产账面价值250000元,转让收入300000元,营业税税率为5%。 (4) 发现无法支付的应付账款60000元。 (5) 本月发生管理费用17000元,营业费用120”相关问题

-

第1题:

甲企业为增值税一般纳税人,适用增值税税率17%,下面是甲企业1月份发生的经济业务,根据(1)一(5)的经济业务编写对应会计分录。(无需列示计算过程)

(1)3日,生产车间领用A材料100包,单价15元,用作生产B产品。

(2)5日,销售B产品给E企业,共20件,每件售价为280元,增值税税额为952元,货款已现金结算。

(3)18日,销售C产品给F企业,共25件,每件售价为300元,增值税税额为1275元,货款尚未收到。

(4)19日,支付管理部门的水电费,金额为1200元,以银行存款支付。

(5)25日,收到D企业前欠货款,金额合计为8500元,款项已存入银行。

正确答案:【答案】(1)

借:生产成本——B产品1500

贷:原材料——A材料1500

(2)

借:库存现金6552

贷:主营业务收入——B产品5600

应交税费——应交增值税(销项税额)952

(3)

借:应收账款8775

贷:主营业务收入——B产品7500

应交税费——应交增值税(销项税额)1275

(4)

借:管理费用1200

贷:银行存款1200

(5)

借:银行存款8500

贷:应收账款8500 -

第2题:

某国有工业企业为增值税一般纳税企业,从20×4年12月1日开始营业。生产销售的甲、乙两种产品均为应纳增值税产品,其中乙产品还应交纳消费税。该企业产成品按实际成本计价核算,产品售价为不含增值税价格,甲产品单位售价800元,单位成本450元;乙产品单位售价500元,单位成本330元。

该企业适用的有关税率分别为:增值税税率17%,消费税税率8%,营业税税率5%,所得税税率33%。

为简化计算,产品销售成本于月末一次计算结转,销售退回产品直接从本月的销售数量中扣除。

该企业20×4年I2月份发生下列经济业务:

(1)3日,采用托收承付结算方式销售甲产品1 000件。用银行存款代垫运杂费2 000元,产品已经发出,开出增值税专用发票,并向银行办妥托收手续。

(2)5日,采用商业汇票结算方式销售乙产品2 000件,产品已经发出,开出增值税专用发票,收到购货单位签发并承兑的商业承兑汇票。企业在销售乙产品时,还领用不单独计价的包装物一批,其实际成本为1250元。

(3)10日,采用预收款方式销售甲产品。预收货款210 600元,款项已经存入银行。

(4)15日,本月销售的甲产品50件因质量问题发生退货,购货单位交来税务机关开具的进货退出证明单,该批产品的原价款为40 000元,增值税额为6 800元,企业用银行存款支付退回产品的货款及增值税额。退回产品已验收入库。

(5)20日,向某单位转让一项专利技术的所有权,转让收入200 000元存入银行,该项专利技术的账面余额180 000元,累计摊销30 000元。

(6)22日,用银行存款支付广告费50 000元。

(7)31日,发出预收款销售的甲商品225件。

(8)31日,计算并结转产品销售成本。

(9)31日,计算并结转本月销售产品应交的消费税,同时结转本月销售产品应交的城市维护建设税26 000元,应交的教育费附加14 000元。

其他有关资料如下:

(1)本月共发生管理费用45 000元,财务费用55 000元。

(2)本月共取得投资收益90 000元,其中:国库券利息收入70 000元,公司债券利息收入20 000元。

(3)本月实际计入成本费用的工资为125 000元,税务机关核定的月计税工资为110 000元。

(4)本月取得营业外收入51 000元;发生营业外支出60 000元,其中:非常损失30 000元(假定不考虑转出的增值税额),非公益性捐赠支出25 000元,固定资产清理损失5 000元。

要求:

(1)根据上述经济业务编制会计分录(“应交税费”科目下应列出明细科目及专栏名称)。

(2)计算该企业20×4年12月份利润表中下列项目的“本期金额”(要求列出计算过程)。营业利润;利润总额;所得税费用;净利润

正确答案:

(1)编制会计分录:

①

借:应收账款 938 000

贷:主营业务收入800 000

应交税费——应交增值税(销项税额)136 000

银行存款 2 000

②

借:应收票据 1 170 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额)170 000

借:销售费用 1 250

贷:周转材料一一包装物 1 250

③

借:银行存款 210 600

贷:预收账款 210 600

④

借:主营业务收入40 000

应交税费——应交增值税(销项税额)6 800

贷:银行存款46 800

⑤

借:银行存款 200 000

累计摊销 30 000

贷:无形资产 180 000

应交税费——应交营业税 10 000

营业外收入40 000

⑥

借:销售费用 50 000

贷:银行存款 50 000

⑦

借:预收账款 210 600

贷:主营业务收入 180 000

应交税费——应交增值税(销项税额)30 600

⑧本月产品销售成本

=450×(1 000-50+225)+330×2 000

=1 188 750(元)

借:主营业务成本 1 188 750

贷:库存商品 1 188 75C

⑨

借:营业税金及附加 120 000

贷:应交税费——应交消费税80 00C

应交税费——应交城市维护建设税26 0013

应交税费——应交教育费附加14 00G

(2)计算利润表中有关指标的“本期金额”:

营业收入=800 000+1 000 000+180 000—40 000=1 940 000(元)

营业成本=1 188 750(元)

营业税金及附加=80 000+26 000+14 000=120 000(元)

销售费用=50 000+1 250=51 250(元)

管理费用45 000(元)

财务费用55 000(元)

投资收益90 000(元)

所以,(1)营业利润

=1 940 000-1 188 750-120 000-51 250-45 000-55 000+90 000

=570 000(元)

(2)营业外收入51 000(元)

营业外支出60 000(元)

利润总额=570 000+51 000-60 000=561 000(元)

(3)所得税费用=(税前会计利润-国债利息收入+超标工资费用+非公益性捐赠支出)×33%

=(561 000—70 000+15 000+25 000)×33%=175 230(元)

(4)净利润=561 000—175 230=385 770(元) -

第3题:

某企业2012年2月发生如下经济业务: (1)本月销售甲产品100件,每件400元,增值税税率为17%,款项暂未收到。 (2)公司本月应缴纳城建税为700元,教育费附加为300元。 (3)出售闲置的材料,售价10000元,增值税率17%,款项已经收存银行(假设不考虑其他税费: (4)结转处置固定资产净损失1600元。 (5)用银行存款支付本月销售广告费3000元。 要求:根据上述资料,使用借贷记账法编制会计分录。

借:________贷:________

正确答案:借:应收账款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800

借:应收账款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800 -

第4题:

某增值税一般纳税企业单独设置了“预收账款”和“预付账款”账户。20X8年5月,该企业发生下列

经济业务:

(1)5日,收到N公司预付的购货款34 000元,已存入银行。

(2)10日,收到M公司货物结算单,其中材料价款50 000元,增值税8 500元。代垫杂费350元,材料已

验收入库,企业已于上月10日预付货款40 000元。

(3)20日,向预付货款的N公司销售A产品1 000件,单位售价30元;B产品20件,单位售价1 500元,增

值税税率17%。为对方代垫动费200元,以银行存款支付(暂不考虑产品销售成本结转)

(4)31日,结账时,发现本月支付管理人员工资2 800元的记账凭证误编为:

借:管理费用 2 800

贷: 库存现金 2 800

发现后,予以更正。

要求:根据以上资料编制相关会计分录。

正确答案:

(1)借:银行存款 34 000

贷:预收账款—N公司 34 000

(2)借:物资采购(材料采购/原材料) 50 350

应交税费—应交增值税(进项税额) 50 350

贷:预付账款—M公司 58 850

(3)借:预收账款—N公司 70 400

贷:主营业务收入 60 000

应交税费—应交增值税(销项税额) 10 200

银行存款 200

(如代垫运杂费单列会计分录也可)

(4)借:管理费用 2 800

贷:库存现金 2 800

借:应付职工薪酬(应付工资) 2 800

贷:库存现金 2 800 -

第5题:

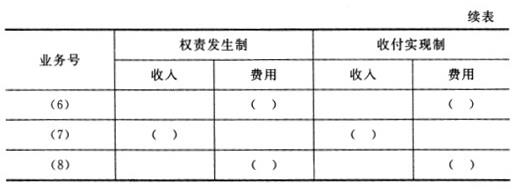

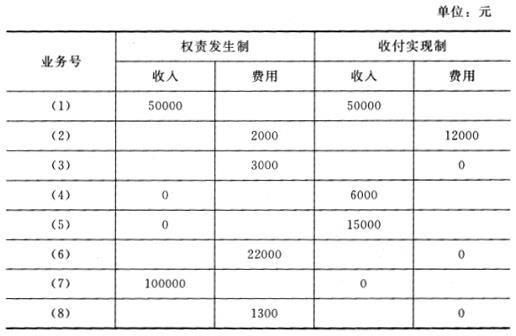

某企业本月收入、费用资料如下:(1)销售产品一批,售价50000元,货款存入银行;(2)预付从本月开始的半年租金12000元;(3)本月应计提短期借款利息3000元;(4)收到上月销售应收的销货款6000元;(5)收到购货单位预付货款15000元,下月交货;(6)计提本月设备折旧费22000元;(7)销售产品一批,售价100000元,货款尚未收到;(8)计提本月无形资产摊销1300元。

要求:根据收付实现制和权责发生制,分别确定本月的收入和费用,并将其填在表格内括号中。(单位:元)

答案:解析:

答案:解析:

-

第6题:

某企业生产A型号玩具,单位成本为每件5元,产品的月销售量平均为60000件。为在竞争中处于优势,该企业本月引进了一项新专利技术,使用后产品的单位成本降低30%,假设月销售量不变,税率为25%,则该项专利技术带来的超额收益为( )。A.32500

B.67500

C.90000

D.157500答案:B解析:该项专利技术带来的超额收益:R=(C1-C2)Q(1-T)=5x30%x60000x(1-25%)=67500(元)。 -

第7题:

A公司为一般纳税人,存货按实际成本核算,经营货适用增值税税率17﹪、适用消费税税率10﹪,转让无形资产的营业税为5﹪。销售乙产品5000件,单位售价200元,单位成本150元;该产品需同时交纳增值税与消费税。产品已经发出,货款已委托银行收取,相关手续办理完毕。请对上述经济业务编制会计分录。

正确答案: 借:银行存款1270000

贷:主营业务收入1000000

应交税费——应交增值税(销项税额)170000

——应交消费税100000

同时:借:主营业务成本750000

贷:库存商品750000 -

第8题:

对A公司6月份发生的下列经济业务编制会计分录: (1)转让无形资产所有权,收入15万元已存入银行。该项无形资产的账面摊余价值8万元;营业税率5%。 (2)所持一张面值为50万元的商业承兑汇票已到期,对方无力偿付。 (3)预提短期借款利息50000元。 (4)转让作为短期投资的股票一批,收入60000元。该批股票的账面成本35000元,支付转让税费800元。全部款项已通过银行结算。 (5)提取坏账准备5000元。 (6)以银行存款支付销售费用3500元。 (7)本月应纳所得税32000元,尚未支付。 (8)销售产品一批,价款40万元,增值税68000元已存入银行。该批产品成本为25万元。 (9)本月主营业务应交城市维护建设税4000元。

正确答案:(1)借:银行存款 150000

贷:营业外收入 62500

无形资产 80000

应交税金 7500

(2)借:应收账款 500000

贷:应收票据 500000

(3)借:财务费用 50000

贷:预提费用 50000

(4)借:银行存款 59200

贷:短期投资 35000

投资收益 24200

(5)借:管理费用 5000

贷:坏账准备 5000

(6)借:营业费用 3500

贷:银行存款 3500

(7)借:所得税 32000

贷:应交税金 32000

(8)借:银行存款 468000

贷:主营业务收入 400000

应交税金 68000

同时,借:主营业务成本 250000

贷:库存商品 250000

(9)借:主营业务税金及附加 4000

贷:应交税金 4000 -

第9题:

企业本月销售甲产品400件,增值税专用发票上注明每件产品销售价格(不含税)为200元,企业执行的增值税税率为17%,货款尚未收到,则销售甲产品的应收账款为()。

- A、80000元

- B、93600元

- C、13600元

- D、66400元

正确答案:B -

第10题:

问答题以前销售的A产品本月退回10件,每件售价8000元,单位成本5000元。货款已通过银行退回。编制上述业务的会计分录。正确答案: 借:主营业务收入 80000

应交税费----应交增值税(销项税额) 13600

贷:银行存款 93600

借:库存商品 50000

贷:主营业务成本 50000解析: 暂无解析 -

第11题:

问答题华宇公司2014年6月份发生下列销售业务:(1)预收大恒公司购买甲产品的货款26000元,存入银行。(2)向兴发公司销售乙产品50件,每件售价l200元,代垫运费2000元。产品已发出,但款项尚未收到。(3)发出甲产品20件给东泰公司,每件售价920元,已收到东泰公司签发的6个月的商业承兑汇票一张。(4)向大恒公司发出甲产品35件,每件售价920元,除冲销原预收货款外,所差款项已收到大恒公司开来的转账支票。(5)收到兴发公司开出的转账支票支付前欠货款。(6)用银行存款支付产品销售费用3500元。(7)按照规定计算出本月应由销售产品负担的城市维护建设税1800元。(8)期末,结转本月已销售产品的生产成本。本月已销售产品的生产成本:甲产品55件,单位生产成本620元;乙产品50件,单位生产成本900元。要求:根据上述经济业务编制会计分录(列出明细账)。正确答案:解析: -

第12题:

单选题企业本月销售甲产品400件,增值税专用发票上注明每件产品销售价格(不含税)为200元,企业执行的增值税税率为17%,货款尚未收到,则销售甲产品的应收账款为( )。[2009年真题]A80 000元

B93 600元

C13 600元

D66 400元

正确答案: D解析:

应收账款应包含增值税税额,应收账款=400×200×(1+17%)=93600(元)。 -

第13题:

甲公司为增值税一般纳税企业,销售的产品为应纳增值税产品,增值税率为17%,产品销售价格中不含增值税额。适用的所得税率为33%。产品销售成本按经济业务逐笔结转。甲公司2004年发生如下经济业务:

(1)向乙公司销售A产品一批,销售价款20万元,产品成本12万元。产品已经发出,并开出增值税专用发票,已向银行办妥托收手续。甲公司在销售商品时,已知乙企业资金周转发生暂时困难,但为了减少存货积压,同时也为了维持与乙企业长期以来建立的商业关系,甲企业还是将商品销售给了乙企业。

(2)委托丙公司销售A产品一批,协议价格20万元,产品成本16万元。甲公司收到丙公司开来的代销清单,丙公司已将代销的该批A产品售出80%。

(3)收到丙公司按售价10%扣除的手续费后的金额存入银行。

(4)采用以旧换新销售方式销售B商品10件,每件售价2万元,每件成本为1.6万元,同时回收同类旧商品10件,每件回收价0.1万元(不考虑增值税),甲公司收到扣除旧商品价款后的款项存入银行。

(5)采用分期收款销售方式向丁公司销售C产品一批,售价10万元,产品成本6万元。合同约定丁公司分4年等额付款。当年收到第一笔款项,已存入银行。(6)收到乙公司D产品退货20件。该退货系甲公司2002年售出,售出时每件售价0.2万元,单位成本0.15万元,该货款当时已如数收存银行。甲公司用银行存款支付退货款项,退回的D产品验收入库,并按规定开出红字增值税专用发票(该项退货不属于资产负债表日后事项)。

(7)计提长期债券投资利息2万元,本年溢价摊销数为0.2万元。该债券为到期一次还本付息的企业债券。

(8)计提已完工工程项目的长期借款利息1万元;用银行存款支付发生的管理费用2万元,营业费用0.6万元;用银行存款支付非公益救济性捐赠支出1万元。 要求:

(1)编制甲公司有关经济业务的会计分录(除“应交税金”科目外,其余科目可不写明细科目)。

(2)计算本期税前会计利润和本期应交所得税。

正确答案:

(1)编制会计分录

①借:发出商品 12

贷:库存商品 12

借:应收账款 3.4

贷:应交税金-应交增值税(销项税额) 3.4

②委托丙公司代销A产品:发出商品时:

借:委托代销商品 16

贷:库存商品 16

收到代销清单时:

借:应收账款 18.72

贷:主营业务收入 16(20×80%)

应交税金-应交增值税(销项税额) 2.72

结转成本:

借:主营业务成本 12.8(16×80%)

贷:委托代销商品 12.8

③收到款项:

借:银行存款 17.12

营业费用 1.6

贷:应收账款 18.72

④以旧换新销售:

借:银行存款 22.4

库存商品 1

贷:主营业务收入 20

应交税金-应交增值税(销项税额) 3.4

借:主营业务成本 16

贷:库存商品 16

⑤分期收款方式销售B产品:

发出商品时,

借:分期收款发出商品 6

贷:库存商品 6

确认收入时,

借:银行存款 2.925

贷:主营业务收入 2.5

应交税金-应交增值税(销项税额) 0.425

结转成本,

借:主营业务成本 1.5

贷:分期收款发出商品 1.5

⑥销售退回:

借:主营业务收入 4

应交税金-应交增值税(销项税额) 0.68

贷:银行存款 4.68

借:库存商品 3

贷:主营业务成本 3

⑦计提债券利息收入:

借:长期债权投资-债券投资(应计利息) 2

贷:长期债权投资-债券投资(溢价) 0.2

投资收益 1.8

⑧计提借款利息:

借:财务费用 1

贷:长期借款 1

支付费用:

借:管理费用 2

营业费用 0.6

贷:银行存款 2.6

支付赞助费支出

借:营业外支出 1

贷:银行存款 1

(2)计算税前会计利润和应交所得税

税前会计利润=主营业务收入34.5万元-主营业务成本27.3万元-营业费用2.2万元-管理费用2万元-财务费用1万元+投资收益1.8万元-营业外支出1万元=2.8万元。应交所得税=(税前会计利润2.8万元+赞助费支出1万元)×33%=1.254万元

会计分录:

借:所得税 1.254

贷:应交税金-应交所得税 1.254 -

第14题:

本企业销售B产品200件,每件售价40元,增值税率为17%,款项已收到并存入银行。

正确答案:

借:银行存款9360

贷:主营业务收入——B产品8 000

应交税费一应交增值税(进项税额) 1360

-

第15题:

某生产性企业为一般纳税人,增值税税率为17%,产品对外不含税售价为每件1000元,成本为每件800元,某月份对外销售产品400件,另收取包装费400元,另外将40件产品用于本企业在建工程,该企业本月份应纳增值税的销售额为( )。

A.440400元

B.432400元

C.400341.88元

D.440341.88元

正确答案:D

-

第16题:

(一)

某企业为增值税一般纳税人,增值税税率为17%。2006年5月份有关会计资料如下:

(1)销售A产品l00件,每件不含税价款1000元,成本800元,货款已收到;

(2)收取大华公司汇来的A产品的预付款20000元;

(3)为销售货物支付运费1000元,并取得运输企业开具的运费普通发票;

(4)进口一批原材料,已知该批原材料的关税完税价格为50000元,关税税率为20%。该批原材料已验收入库。

根据上述资料,回答下列问题:

81.本月进口原材料应纳增值税为( )。

A.7264.96元

B.8500元

C.8717.95元

D.10200元

正确答案:D

-

第17题:

甲企业为一般纳税人,适用的增值税税率为17%,2013年5月该企业发生如下经济业务:(1)本月生产完工验收入库甲产品1500件,实际单位成本为200元。产成品已入库。(2)本月销售甲产品300件,每件售价300元,款项已收到并送存银行;本月企业购建办公楼领用甲产品100件。(3)月末对存货进行清查,发现原材料A盘盈50千克,单价为每千克20元;原材料B盘亏5个,每个成本为1000元。经查,原材料A的盘盈未查明原因,原材料B盘亏是保管员工作失误引起,损失应由责任人赔偿。(4)企业本月因仓库保管人员管理不善发生火灾烧毁一仓库,内有材料价值为6000元,根据保险责任及保险合同规定,保险公司赔偿3000元,已收到赔款并存入银行。

要求:根据上述资料(1)~(4)做出相关分录。

答案:解析:(1)借:库存商品300000贷:生产成本300000

(2)销售商品:借:银行存款105300贷:主营业务收入90000应交税费——应交增值税(销项税额)15300借:主营业务成本60000贷:库存商品60000领用商品:借:在建工程25100贷:库存商品(成本价)20000应交税费——应交增值税(销项税额)(按售价计算)5100

(3)盘盈处理:借:原材料——A1000贷:待处理财产损溢1000借:待处理财产损溢1000贷:管理费用1000盘亏处理:借:待处理财产损溢5000贷:原材料——B5000借:其他应收款5850贷:待处理财产损溢5000应交税费——应交增值税(进项税额转出)850

(4)处理前:借:待处理财产损溢7020贷:原材料6000应交税费——应交增值税(进项税额转出)1020理:借:其他应收款3000管理费用4020贷:待处理财产损溢7020借:银行存款3000贷:其他应收款3000

-

第18题:

以前销售的A产品本月退回10件,每件售价8000元,单位成本5000元。货款已通过银行退回。编制上述业务的会计分录。

正确答案: 借:主营业务收入 80000

应交税费----应交增值税(销项税额) 13600

贷:银行存款 93600

借:库存商品 50000

贷:主营业务成本 50000 -

第19题:

某企业销售产品每件220元,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2015年12月5日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。该企业采用总价法记录现金折扣。 如果客户在12月10日支付货款的分录。

正确答案:如果企业12月10日收到货款:

借:银行存款9200

财务费用160

贷:应收账款9360 -

第20题:

某国有工业企业为增值税一般纳税企业,生产销售的甲、乙两种产品均为应纳增值税产品,其中乙产品还应交纳消费税。该企业产成品按实际成本计价核算,产品售价为不含增值税价格,甲产品单位售价800元,单位成本450元;乙产品单位售价500元,单位成本330元。该企业适用的有关税率分别为:增值税税率17%,消费税税率8%,营业税税率5%,所得税税率33%。所得税会计处理采用应付税款法。为简化计算,产品销售成本于月末一次计算结转,销售退回产品,直接从本月的销售数量中扣除。 (1)该企业某年12月份发生下列经济业务: ①3日,采用托收承付结算方式销售甲产品1000件,用银行存款代垫运杂费2000元,产品已经发出,开出增值税专用发票,并向银行办妥托收手续。 ②5日,采用商业汇票结算方式销售乙产品2000件,产品已经发出,开出增值税专用发票,收到购货单位签发并承兑的商业承兑汇票。企业在销售乙产品时,还领用不单独计价的包装物一批,其实际成本为1250元。 ③10日,采用分期收款方式销售甲产品750件,产品已经发出,购销合同规定,购货单位应于提货当月月末支付30%的货款及增值税额。 ④15日,上月销售的甲产品50件因质量问题发生退货,购货单位交来税务机关开具的进货退出证明单,该批产品的原价款为40000元,增值税额为6800元,企业用银行存款支付退回产品的货款及增值税额。退回产品已验收入库。 ⑤20日,向某单位转让一项专利技术的所有权,转让收入20万元存入银行,该项专利技术的账面价值15万元。 ⑥22日,用银行存款支付广告费5万元。 ⑦31日,如数收到本月10日分期收款销售甲产品的第一期货款180000元及增值税30600元。 ⑧31日,计算并结转本月产品销售成本。 ⑨31日,计算并结转本月销售产品应交的消费税,同时结转本月销售产品应交的城市维护建设税26000元,应交的教育费附加14000元。 ⑩31日,计算并结转本月转让专利技术应交的营业税,同时结转其应交的城市维护建设税800元,应交的教育费附加200元。 (2)其他有关资料如下: ①本月共发生管理费用45000元,财务费用55000元。 ②本月共取得投资收益9万元,其中:国库券利息收入5万元,公司债券利息收入4万元。 ③本月实际计入成本费用的工资为125000元,税务机关核定的月计税工资为110000元。 ④本月取得营业外收入101000元;发生营业外支出71000元,其中:非常损失30000元,非公益性捐赠支出25000元,固定资产清理损失5000元,出售无形资产损失11000。 ⑤本月按会计选用的折旧年限计算的固定资产月折旧费为50000元,按税法规定的折旧年限计算的固定资产月折旧费为70000元。 要求: (1)根据资料(1)列示的经济业务编制会计分录(“应交税金”科目下应列出明细科目及专栏名称)。 (2)计算该企业本年12月份利润表中下列项目的“本月数”: ①主营业务利润②其他业务利润③营业利润④利润总额⑤所得税⑥净利润 (3)计算该企业本年12月份应交所得税金额,并编制所得税处理的会计分录。 (答案中金额单位用元表示)

正确答案: (1)编制会计分录

①借:应收账款938000

贷:主营业务收入800000

应交税金——应交增值税(销项税额)136000

银行存款2000

②借:应收票据1170000

贷:主营业务收入1000000

应交税金——应交增值税(销项税额)170000

借:营业费用1250

贷:周转材料--包装物1250

③借:分期收款发出商品337500

贷:库存商品337500

④借:主营业务收入40000

应交税金——应交增值税(销项税额)6800

贷:银行存款46800

⑤借:银行存款200000

贷:无形资产150000

营业外收入50000

⑥借:营业费用50000

贷:银行存款50000

⑦借:银行存款210600

贷:主营业务收入180000

应交税金——应交增值税(销项税额)30600

⑧本月产品销售成本=〔450×(1000-50)+330×2000〕+750×450750×800×180000=1087500+101250=1188750(元)

借:主营业务成本1188750

贷:库存商品1087500

发出商品101250

⑨借:主营业务税金及附加120000

贷:应交税金——应交消费税80000

应交税金——应交城市维护建设税26000

其他应交款——应交教育费附加14000

⑩借:营业外支出11000

贷:应交税金——应交营业税10000

应交税金——应交城建税800

其他应交款——应交教育费附加200

(2)计算利润表中有关指标的“本月数”:

①主营业务收入=800000+1000000+180000-40000=1940000(元)

主营业务成本=1188750

主营业务税金及附加=80000+26000+14000=120000(元)

营业费用=50000+1250=51250(元)

主营业务利润=1940000-1188750-120000=631250(元)

②其他业务利润=0

③营业利润=631250-45000-55000-51250=4800000

④利润总额=480000+90000+101000-71000=600000

⑤所得税=(600000-50000+15000+25000-20000)×33%=5700000×33%=188100(元)

⑥净利润=600000-188100=411900(元)

(3)借:所得税费用188100

贷:应交税金——应交所得税188100 -

第21题:

问答题新新公司为增值税一般纳税人,适用的增值税率为17%,适用的消费税税率为10%。原材料采用实际成本核算,产品销售价格中不含增值税额,产品成本在确认销售收入时逐笔结转,业务中未提及的税费不作考虑。2007年2月发生如下经济业务:(1)向A单位销售产品一批,该批产品的销售价款为300000元,实际成本为150000元,增值税额51000元。产品已发出并开具增值税专用发票,货款尚未收到。(2)新新公司用其生产的产品作为福利发放给公司职工。产品的实际成本为20000元,售价为40000元。要求:计算新新公司2月份应交消费税。正确答案:解析: -

第22题:

问答题日成公司为增值税一般纳税人,增值税率为17%,所得税率为25%。该公司200×年发生的经济业务如下:销售产品一批,销售价款1500000元,应收的增值税销项税额255000元,货款及税款已收到并已存入开户银行。要求:编制日成公司以上业务的会计分录。正确答案:解析: -

第23题:

问答题某企业销售产品每件220元,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2015年12月5日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税税率为17%。该企业采用总价法记录现金折扣。 如果客户在12月10日支付货款的分录。正确答案: 如果企业12月10日收到货款:

借:银行存款9200

财务费用160

贷:应收账款9360解析: 暂无解析