企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照(),折合成人民币计算应纳税所得额。A、月度或者季度最后一日的人民币汇率中间价B、月度或季度的人民币汇率平均价C、月度或者季度首日的人民币汇率中间价D、申报期首日的人民币汇率中间价

题目

企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照(),折合成人民币计算应纳税所得额。

- A、月度或者季度最后一日的人民币汇率中间价

- B、月度或季度的人民币汇率平均价

- C、月度或者季度首日的人民币汇率中间价

- D、申报期首日的人民币汇率中间价

相似考题

更多“企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照(),折合成人民币计算应纳税所得额。A、月度或者季度最后一日的人民币汇率中间价B、月度或季度的人民币汇率平均价C、月度或者季度首日的人民币汇率中间价D、申报期首日的人民币汇率中间价”相关问题

-

第1题:

根据税法规定,下列符合所得税相关法规的有 ( )。

A.对设在西部地区国家鼓励类产业的内资企业,在2001年至2010年期间,减按15%的税率征收企业所得税。

B.企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额

C.对于工业企业,小型微利企业的标准是,年度会计利润不超过30万元,从业人数不超过 100人,资产总额不超过3000万元

D.企业拨缴的工会经费,不超过实发工资总额 2%的部分,准予扣除

E.企业当期发生的费用化的研究开发费用可以加计扣除50%

正确答案:ABDE

解析:对于工业企业,小型微利企业的标准是,年度应税所得而非会计利润不超过30万元,从业人数不超过100人,资产总额不超过3000万元。 -

第2题:

增值税额纳税人以人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。( )

正确答案:√

本题考核销售额的外汇折价。 -

第3题:

下列关于企业所得税法表述正确的有( )。

A.企业所得税按纳税年度计算,纳税年度自公历1月1日起至12月31日止

B.企业依法清算时,应当以清算期间作为一个纳税年度

C.企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额

D.企业在年度中间终止经营活动的,应当自实际经营终止之13起30日内,向税务机关办理当期企业所得税汇算清缴

E.企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

正确答案:ABCE

企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。 -

第4题:

企业2010年度下列事项的涉税处理符合企业所得税相关法规的有( )。A:摊派支出可以税前扣除

B:企业所得以人民币以外的货币计算的,预缴企业所得税时,按照月份或者季度第一日的人民币汇率中间价,折合成人民币计算应纳税所得额

C:对于工业企业,小型微利企业的标准是年度应纳税所得额不超过20万元

D:税务机关受理企业当年的资产损失审批申请的截止日为本年度终了后第45日

E:企业当期发生的符合规定的研究开发支出,费用化的,可以加计扣除50%;形成无形资产的,按照无形资产成本的150%摊销答案:D,E解析:摊派支出不可以税前扣除;对于工业企业,小型微利企业的标准是年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万;企业所得以人民币以外的货币计算的,预缴企业所得税时,按照月份或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。 -

第5题:

根据中国人民银行授权中国外汇交易中心2006年5月15日9时30分公布的人民币汇率中间价,1美元况人民币7.9982元,这是自2005年7月21日人民币汇率机制改革以来,美元对人民币汇率中间价首度“破8”,人民币对美元汇率中间价创出新高。有人认为:“汇率改革有利无弊,人民币汇率越高越好。”对此,请谈谈你的看法。

正确答案: (1)汇率是两种货币之间的兑换比率。完善人民币汇率形成机制改革,对中国经济的发展有利也有弊。一方面,适当调整人民币汇率水平,有利于贯彻以内需为主的经济可持续发展战略,优化资源配置;有利于增强货币政策的独立性,提高金融调控的主动性和有效性;有利于保持进出口基本平衡,改善贸易条件;有利于保持物价稳定,降低企业成本;有利于促使企业转变经营机制,增强自主创新能力,回忆转变外贸增长方式,提高国际竞争力和抗风险能力;有利于优化利用外资效果;有利于充分利用“两种资源”“两个市场”,提高对外开放的水平。另一方面,它在短期内也会对我国经济增长和就业造成一定的负面影响,汇率升高可能会使外资流入减少和出口增长趋缓,降低经济增长速度,增加失业人数。但从长远整体来讲,利大于弊。

(2)完善人民币汇率形成机制改革,适当调整人民币汇率水平,并不是让人民币汇率盲目升高。人民币汇率大幅波动,对我国经济、金融稳定会造成较大的冲击,不符合我国的根本利益。如果人民币汇率盲目升高,意味着其他国家要拿更多的货币才能买到我国同样多的商品和服务,这就会给我国的外贸出口造成压力和伤害,进而导致外商对中国直接投资的减少;同时,还会导致进口的大量增加。这两者都不利于我国扩大就业和消费需求的增长,从而影响我国经济社会的健康发展,影响金融市场的稳定。由此可见,人民币汇率并非越高越好。 -

第6题:

《中华人民共和国企业所得税法实施条例》规定,企业在外币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,准予扣除。

正确答案:错误 -

第7题:

纳税人按照人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后36个月内不得变更。

正确答案:错误 -

第8题:

对于资源税销售额的确定,纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。其销售额的人民币折合率可以选择()

- A、收到款项的当天人民币汇率中间价

- B、销售额发生的当天或者当月1日的人民币汇率中间价

- C、销售额发生的当天或者当月1日的人民币汇率最高价

- D、销售额发生的当天或者当月1日的人民币汇率最低价

正确答案:B -

第9题:

来自中国外汇交易中心的最新数据显示,2011年8月19日人民币对美元汇率中间价报6.4032,而8月1日人民币对美元汇率中间价报6.4399,这意味着() ①人民币升值②人民币贬值 ③外汇汇率跌落,人民币汇率升高④外汇汇率升高,人民币汇率跌落

- A、①②

- B、②③

- C、①③

- D、②④

正确答案:C -

第10题:

多选题纳税人以人民币以外的货币结算营业额的,应将其折算为人民币计算缴纳营业税,折算时可选择营业额发生的()。A当天国家公布的汇率中间价

B当月1日国家公布的汇率中间价

C当月月末国家公布的汇率中间价

D当季季末国家公布的汇率中间价

正确答案: A,D解析: 本题考核营业税的相关规定。纳税人以人民币以外的货币结算营业额的,须按外汇市场价格折合成人民币计算。人民币折合率可以选择营业额发生的当天或者当月1日的人民币汇率中间价。 -

第11题:

判断题企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,都准予在纳税所得额中扣除。()A对

B错

正确答案: 错解析: 企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。 -

第12题:

判断题纳税人按照人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后36个月内不得变更。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后1日的人民币汇率中间价,折合成人民币计算应纳税所得额。 ( )

A.正确

B.错误

正确答案:A

解析:本题考核企业所得税计税货币。 -

第14题:

企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后1日的人民币汇率中间价,折合成人民币计算应纳税所得额。( )

正确答案:√

本题考核企业所得税计税货币的有关规定。

-

第15题:

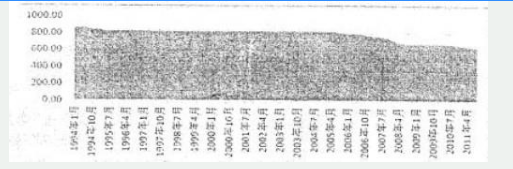

下图为1994年1月至2011年10月年以来美元/人民币名义汇率中间价(月度平均)走请分阶段论述人民币汇率变动的原因及其经济效应 答案:解析:1994年汇改以后人民币汇率经历了一个缓慢升值的过程。这是由于在1994年以后,人民币汇率确定“以市场供求力基础的单一的、有管理的浮动汇率制度。”此后,人民币汇率从 1:8 162缓慢的升值至1995年12月31号1:8 132。从1997年以来,基本上稳定在1:8 123的水平。人民币汇改在事实上变成实际上的“盯住美元的固定汇率制”。 影响人民币汇率变化的因素有很多,通过对这些因素的分析,就可以得出人民币汇率的发展趋势。 国际贸易与国际收支状况。国际贸易与国际收支状况是影响汇率走势的重要原因。当一国发生

答案:解析:1994年汇改以后人民币汇率经历了一个缓慢升值的过程。这是由于在1994年以后,人民币汇率确定“以市场供求力基础的单一的、有管理的浮动汇率制度。”此后,人民币汇率从 1:8 162缓慢的升值至1995年12月31号1:8 132。从1997年以来,基本上稳定在1:8 123的水平。人民币汇改在事实上变成实际上的“盯住美元的固定汇率制”。 影响人民币汇率变化的因素有很多,通过对这些因素的分析,就可以得出人民币汇率的发展趋势。 国际贸易与国际收支状况。国际贸易与国际收支状况是影响汇率走势的重要原因。当一国发生 -

第16题:

2011年6月13日,人民币对美元汇率中间价报6.4892,而前一交易日,人民币对美元汇率中间价报为6.4853。这表明()①100单位的外币兑换的人民币有所减少②100单位的外币可以兑换更多的人民币③外币汇率跌落,人民币汇率升高④外币汇率升高,人民币汇率跌落

A①③

B②④

C①④

D②③

B

略 -

第17题:

企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,都准予在纳税所得额中扣除。()

正确答案:错误 -

第18题:

纳税人按照人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后()内不得变更。

- A、24个月

- B、1年

- C、12个月

- D、36个月

正确答案:C -

第19题:

纳税人按照人民币以外的货币结算销售额的,应当折合成人民币计算,折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,确定后()个月内不得变更。

- A、6

- B、12

- C、24

- D、36

正确答案:B -

第20题:

经税务机关检查确认,企业少计或者多计所得的,应当按照(),将少计或者多计的所得折合成人民币计算应纳税所得额,再计算应补缴或者应退的税款。

- A、检查确认补税或者退税时的月份最后一日的人民币汇率中间价

- B、检查确认补税或者退税时的上一个月最后一日的人民币汇率中间价

- C、检查确认补税或者退税当日的人民币汇率中间价

- D、检查确认补税或者退税当日的人民币汇率买入价

正确答案:B -

第21题:

纳税人按外汇结算营业额的,其营业额的人民币折合率可以选择()。

- A、营业额发生当天的人民币汇率中间价

- B、当月1日的人民币汇率中间价

- C、上年最后一天的国家外汇牌价

- D、金融保险企业按上年度决算报表确定的汇率

正确答案:A,B -

第22题:

多选题纳税人按外汇结算营业额的,其营业额的人民币折合率可以选择()。A营业额发生当天的人民币汇率中间价

B当月1日的人民币汇率中间价

C上年最后一天的国家外汇牌价

D金融保险企业按上年度决算报表确定的汇率

正确答案: B,A解析: 暂无解析 -

第23题:

判断题企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后1日的人民币汇率中间价,折合成人民币计算应纳税所得额。( )A对

B错

正确答案: 对解析:

企业所得以人民币以外货币计算的,应当折合成人民币计算并缴纳税款。企业以外币计算并预缴企业所得税时,应当按照月度或者季度最后1日的人民币汇率中间价,折合成人民币计算应纳税所得额。