某人原为某机关一处长,每年工资2万元,各种福利折算成货币为2万元,其后下海,以自有资金50万元办起一个服装加工厂。经测算,一年中的各种支出为55万元,经营一年后共收人60万元,这时银行的利率为5%。请说明该处长下海是否是明智的选择。

题目

某人原为某机关一处长,每年工资2万元,各种福利折算成货币为2万元,其后下海,以自有资金50万元办起一个服装加工厂。经测算,一年中的各种支出为55万元,经营一年后共收人60万元,这时银行的利率为5%。请说明该处长下海是否是明智的选择。

相似考题

参考答案和解析

更多“某人原为某机关一处长,每年工资2万元,各种福利折算成货币为2万元”相关问题

-

第1题:

某企业2011年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元,奖金2万元。则该企业2011年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为( )万元。

A.43

B.38

C.50

D.55

正确答案:A

-

第2题:

某建设项目达到设计能力后,全场定员1000人,工资和福利费按照每人每年2万元估算。每年的其他费用为1000万元,其中其他制造费600万元,现金的周转次数为每年10次。流动资金估算中应收账款估算额为2000万元,预收账款估算额为300万元,应付账款估算额为1500万元,存货估算额为6000万元,预付账款估算额500万元,则该项目流动资金估算额为()万元。A.7000

B.6400

C.10000

D.9960答案:A解析:在流动资金分项详细估算法中,基本原理如下:流动资金=流动资产-流动负债=(应收账款+存货+库存现金+预付账款)-(应付账款+预收账款)应收账款、存货、预付账款、应付账款和预收账款都已给出,只需估算现金。现金=(年工资及福利+年其他费)/现金周转次数=(2×1000+1000)/10=300(万元)最后的计算结果为:2000+6000+300+500-(1500+300)=7000(万元) -

第3题:

共用题干

赵先生现年35岁,2年前离异,自己一人带着4岁的儿子一同生活。目前任职于某国企中层领导岗位。每月工资税后8000元,年终各种福利和奖金税后8万元。离婚后赵先生分得了一套120平米的住房,房屋还有50万元贷款余额没有偿还,每月月供4000元,采用等额本息还款方法。目前房屋市价120万元。每月家庭各种日常开支3000元,此外每年还需要孝敬父母1万元,儿子的各种教育开支每年2万元,各种休闲娱乐支出每年2万元。目前家里有活期存款10万元,定期存款10万元,基金资产5万元。根据案例回答下列问题。赵先生家庭的年结余比率为()。

A:15%

B:24%

C:32%

D:46%答案:B解析: -

第4题:

共用题干

赵先生现年35岁,2年前离异,自己一人带着4岁的儿子一同生活。目前任职于某国企中层领导岗位。每月工资税后8000元,年终各种福利和奖金税后8万元。离婚后赵先生分得了一套120平米的住房,房屋还有50万元贷款余额没有偿还,每月月供4000元,采用等额本息还款方法。目前房屋市价120万元。每月家庭各种日常开支3000元,此外每年还需要孝敬父母1万元,儿子的各种教育开支每年2万元,各种休闲娱乐支出每年2万元。目前家里有活期存款10万元,定期存款10万元,基金资产5万元。根据案例回答下列问题。年结余比率一般维持在()比较合适。

A:10%

B:30%

C:40%

D:50%答案:B解析: -

第5题:

某企业主利用自家空地修建厂房,并从企业的总收入中每年提取2万元作为其“劳务工资”,因此该企业的隐性成本()。A.每年少于2万元

B.每年可能多于2万

C.每年是2万

D.上述皆有可能答案:B解析:该业主就建厂房的隐性成本包括自身才能、自有土地。2万元只是对企业家自身才能的支付。 -

第6题:

某医疗机构欲投资2万元购买一台医疗设备,贴现率为8%,设备寿命5年,每年收益为0。6万元,(注P/A,8%,5=3.9926)。其净现值为( )A.0.3956万元

B.2.3956万元

C.1.1978万元

D.2万元答案:A解析: -

第7题:

某医疗机构欲投资2万元购买一台医疗设备,贴现率为8%,设备寿命5年,每年收益为0。6万元,(注P/A,8%,5=3.9926)。其净现值为( )

- A、0.3956万元

- B、2.3956万元

- C、1.1978万元

- D、2万元

正确答案:A -

第8题:

某人原在某国企工作,每年工资2万元,各种福利折算成货币为2万元。其后下海,自有资金50万办起一个服装加工厂,购布料及其他原料支出40万元,工人工资为5万元,其他支出(税收、运输等)5万元,厂房租金5万元。这时银行的利率为3%。请计算其机会成本为()。

- A、55万元

- B、57万元

- C、59万元

- D、60.5万元

正确答案:D -

第9题:

问答题某公司向税务机关申报年应纳税所得额为6万元,经税务机关审核,企业实际发放职工工资185万元,并按实发工资总额分别计提了职工福利费、工会经费、职工教育经费25.9万元、3.7万元、2.775万元。该公司当年共有职工200人,当地政府确定人均月计税工资标准为600元。除工资及工资附加“三费”外,其他项目没有问题。则:(1)税前允许扣除的工资费用是()万元(2)税前允许扣除的职工福利费、工会经费、职工教育经费是()万元。(3)当年应纳所得税额是()万元。正确答案: (1)144;

(2)25.2;

(3)54.175。解析: 暂无解析 -

第10题:

单选题某企业主利用自家空地修建厂房,并从企业的总收入中每年提取2万元作为其“劳务工资”,因此该企业的隐形成本()。A每年至少2万元

B每年可能多于2万

C每年是2万

D上述皆有可能

正确答案: B解析: 暂无解析 -

第11题:

问答题某人每年工资2万元,各种福利折算成货币为2万元。其后下海,以自有资金50万元办起一个服装加工厂,经营一年后共收入60万元,购布料及其他原料支出40万元,工人工资为5万元,其他支出(税收、运输等)5万元,厂房租金5万元。这时银行的利率为5%。请计算会计成本、机会成本各是多少?正确答案: (1)会计成本为:40万元+5万元+5万元+5万元=55万元

(2)机会成本为:2万元+2万元+2.5(50万元×5%)万元=6.5万元解析: 暂无解析 -

第12题:

单选题某企业2013年实际支付工资50万元,各种奖金5万元,其中经营人员工资40万元,奖金3万元;在建工程人员工资10万元。奖金2万元。则该企业2013年现金流量表中“支付给职工以及为职工支付的现金”项目的金额为()万元。A43

B38

C50

D55

正确答案: A解析: 本题考核支付给职工以及为职工支付的现金项目的计算。“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等。所以“支付给职工以及为职工支付的现金”=40+3=43(万元)。 -

第13题:

北京市某工业公司,2006年1月成立,注册资本5000万元。企业全体职工人数计l00人。2009年度工资及三费相关资料如下:

(1)全年平均工资l.2万元/人,经认定为合理支出,已计人相关成本费用中,并实际发放。并按照实发工资2%、14%、1.5%的比例计算提取了职工工会经费、职工福利费和职工教育经费,取得《工会经费拨缴款专用收据》,并计入相关科目。

(2)职工教育经费期初余额5万元,期末余额2万元职工工会经费期初、期末余额为0万元职工福利费期初余额为0万元,期末余额为4.8万元

要求:计算工资、职工教育经费、福利费、工会经费纳税调整金额,并简要说明理由。

正确答案:

企业发生的合理的工资薪金支出,准予扣除。工资总额=100×1.2=120万元,可据实扣除,不用纳税调整。

除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。职工教育经费扣除限额=120×2.5%=3(万元),计提并使用=120×1.5%=1.8(万元),上年结转到本年实际使用5-2=3(万元).可结转扣除(纳税调减)3-1.8=1.2(万元)

企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。职工工会经费无需纳税调整。

企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

职工福利费计提并使用金额=120×14%=16.8,尚有4.8万元未使用,应纳税调增4.8 (万元)。

工资、职工教育经费、福利费、工会经费纳税调增金额=4.8-1.2=3.6(万元) -

第14题:

共用题干

赵先生现年35岁,2年前离异,自己一人带着4岁的儿子一同生活。目前任职于某国企中层领导岗位。每月工资税后8000元,年终各种福利和奖金税后8万元。离婚后赵先生分得了一套120平米的住房,房屋还有50万元贷款余额没有偿还,每月月供4000元,采用等额本息还款方法。目前房屋市价120万元。每月家庭各种日常开支3000元,此外每年还需要孝敬父母1万元,儿子的各种教育开支每年2万元,各种休闲娱乐支出每年2万元。目前家里有活期存款10万元,定期存款10万元,基金资产5万元。根据案例回答下列问题。赵先生为单亲父亲,并且儿子年龄比较小,则赵先生家庭目前最为急需()。

A:提高投资收益率.

B:增加家庭年结余

C:削减家庭债务

D:购买商业保险答案:D解析: -

第15题:

共用题干

赵先生现年35岁,2年前离异,自己一人带着4岁的儿子一同生活。目前任职于某国企中层领导岗位。每月工资税后8000元,年终各种福利和奖金税后8万元。离婚后赵先生分得了一套120平米的住房,房屋还有50万元贷款余额没有偿还,每月月供4000元,采用等额本息还款方法。目前房屋市价120万元。每月家庭各种日常开支3000元,此外每年还需要孝敬父母1万元,儿子的各种教育开支每年2万元,各种休闲娱乐支出每年2万元。目前家里有活期存款10万元,定期存款10万元,基金资产5万元。根据案例回答下列问题。赵先生家庭的流动性比率为()。

A:12

B:16

C:18

D:22答案:C解析: -

第16题:

某建设项目达到设计能力后,全场定员1000人,工资和福利费按照每人每年2万元估算。每年的其他费用为1000万元,其中其他制造费600万元,现金的周转次数为每年10次。流动资金估算中应收账款估算额为2000万元,预收账款估算额为300万元,应付账款估算额为1500万元,存货估算额为6000万元,预付账款估算额500万元,则该项目流动资金估算额为( )万元。A:7000

B:6400

C:10000

D:9960答案:A解析:2019版教材P138

在流动资金分项详细估算法中,基本原理如下:流动资金=流动资产-流动负债=(应收账款+存货+库存现金+预付账款)-(应付账款+预收账款)应收账款、存货、预付账款、应付账款和预收账款都已给出,只需估算现金。现金=(年工资及福利+年其他费)/现金周转次数=(2×1000+1000)/10=300(万元)最后的计算结果为:2000+6000+300+500-(1500+300)=7000(万元) -

第17题:

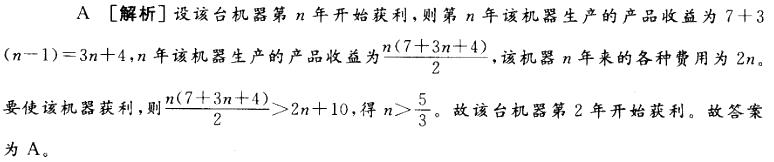

某工厂花了 10万元购置了一台机器生产产品。第一年,该机器生产的产品收益为7万元,以后每年都增加3万元。已知,该机器的各种费用毎年为2万元。问该台机器第几年开始获利?()A.2

B.3

C.4

D.5答案:A解析:

-

第18题:

某公司向税务机关申报年应纳税所得额为6万元,经税务机关审核,企业实际发放职工工资185万元,并按实发工资总额分别计提了职工福利费、工会经费、职工教育经费25.9万元、3.7万元、2.775万元。该公司当年共有职工200人,当地政府确定人均月计税工资标准为600元。除工资及工资附加“三费”外,其他项目没有问题。则:(1)税前允许扣除的工资费用是()万元(2)税前允许扣除的职工福利费、工会经费、职工教育经费是()万元。(3)当年应纳所得税额是()万元。

(1)144;

(2)25.2;

(3)54.175。

略 -

第19题:

某人每年工资2万元,各种福利折算成货币为2万元。其后下海,以自有资金50万元办起一个服装加工厂,经营一年后共收入60万元,购布料及其他原料支出40万元,工人工资为5万元,其他支出(税收、运输等)5万元,厂房租金5万元。这时银行的利率为5%。请计算会计成本、机会成本各是多少?

正确答案: (1)会计成本为:40万元+5万元+5万元+5万元=55万元

(2)机会成本为:2万元+2万元+2.5(50万元×5%)万元=6.5万元 -

第20题:

某技术方案有一笔长期借款,每年付息80万元,到期一次还本。技术方案年折旧费为120万元,该技术方案正常生产年份的原材料费用为1000万元,管理人员工资福利费100万元。则上述构成固定成本的费用额为每年()

- A、300万元

- B、1200万元

- C、1220万元

- D、1300万元

正确答案:A -

第21题:

单选题某技术方案有一笔长期借款,每年付息80万元,到期一次还本。该技术方案年折旧费为120万元,正常生产年份的原材料费用每年为1000万元,管理人员工资福利费每年为100万元。则上述构成固定成本的费用额为每年( )万元。A300

B1Z00

C1220

D1300

正确答案: B解析: -

第22题:

问答题某人原为某机关一处长,每年工资2万元,各种福利折算成货币为2万元,其后下海,以自有资金50万元办起一个服装加工厂。经测算,一年中的各种支出为55万元,经营一年后共收人60万元,这时银行的利率为5%。请说明该处长下海是否是明智的选择。正确答案:解析: 暂无解析 -

第23题:

单选题某机关将办公大楼出租,将出租收入的15万元中的5万元计入单位账簿核算,其余8万元直接由租赁方给该机关大楼管理人员发放工资,2万元由经办人员两人平分,应认定该机关设立的小金库为()万元。A10

B8

C2

D15

正确答案: D解析: 暂无解析 -

第24题:

单选题某技术方案有一笔长期借款,每年付息80万元,到期一次还本。技术方案年折旧费为120万元,该技术方案正常生产年份的原材料费用为1000万元,管理人员工资福利费100万元。则上述构成固定成本的费用额为每年()A300万元

B1200万元

C1220万元

D1300万元

正确答案: A解析: 暂无解析