某工程的预算成本为1000万元,计划成本为800万元,实际成本为1100万元,则该工程成本计划降低率为()。A、-20%B、-10%C、20%D、30%

题目

某工程的预算成本为1000万元,计划成本为800万元,实际成本为1100万元,则该工程成本计划降低率为()。

- A、-20%

- B、-10%

- C、20%

- D、30%

相似考题

更多“某工程的预算成本为1000万元,计划成本为800万元,实际成本为1100万元,则该工程成本计划降低率为()。A、-20%B、-10%C、20%D、30%”相关问题

-

第1题:

钢门窗安装拟完工程计划施工成本为30万元,已完工程计划施工成本为40万元,已完工程实际施工成本为50万元,则钢门窗安装的进度偏差为()。

A10万元

B-10万元

C20万元

D -20万元

参考答案B

-

第2题:

某企业12月初结存材料的成本差异为20万元,月初结存材料的计划成本80万元,月初结存材料的实际成本100万元,则该企业12月份的材料成本差异率为( )。

参考答案:C

参考答案:C

-

第3题:

某企业物业服务的预算成本(费用)为100万元,实际成本(费用)为90万元,则该企业的成本(费用)降低率是( )。A:-11.11%

B:-10%

C:10%

D:11.11%答案:C解析: -

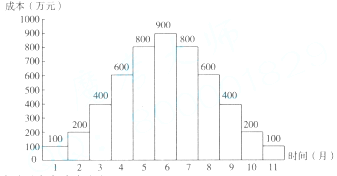

第4题:

某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月份的实际成本与计划成本均相同。关于该工程施工成本的说法,正确的是()。

A、 第6月末计划成本累计值为3100万元

A、 第6月末计划成本累计值为3100万元

B、 第8月末计划成本累计值为4500万元

C、 第8月末实际成本累计值为4600万元

D、 第6月末实际成本累计值为3000万元答案:C解析:(3)计算规定时间(计划累计支出的成本额,其计算方法为:各单位时间计划完成的成本额累加求和。

第6月末计划成本累计值=100+200+400+600+800+900=3000(万元),

实际成本累计值=100+200+400+600+800+1000=3100(万元);

第8月末计划成本累计值=100+200+400+600+800+900+800+600=4400(万元),

实际成本累计值=100+200+400+600+800+1000+800+700=4600(万元)。 -

第5题:

某企业材料采用计划成本核算。月初结存材料计划成本为 200 万元,材料成本差异为节约 20 万元,当月购入材料一批,实际成本为 135 万元,计划成本为 150万元,领用材料的计划成本为 180 万元。当月结存材料的实际成本为( )万元。A.153

B.162

C.170

D.187答案:A解析:本月材料成本差异率=(-20-15)/(200+150)×100%=-10%,领用原材料的实际成本=180×(1-10%)=162(万元),当月结存材料的实际成本=200-20+135-162=153(万元)。

-

第6题:

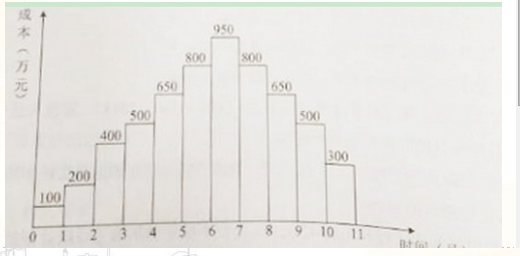

某工程按月编制的成本计划如下图所示,若6月、7月实际完成的成本为700万元和1000万元,其余月份的实际成本与计划相同,则关于成本偏差的说法,正确的有( )。

A、第7个月末的计划成本累计值为3500万元

B、第6个月末的实际成本累计值为2550万元

C、第6个月末的计划成本累计值为2650万元

D、若绘制S型曲线,全部工作必须按照最早开工时间计算

E、第7个月末的实际成本累计值为3550万元答案:B,C,E解析:本题考查的是施工成本计划。选项A:第7个月末的计划成本累计值为3600;选项D:S形曲线包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线组成的香蕉图中。参见教材P110。 -

第7题:

甲公司月初结存材料的计划成本为300万元,材料成本差异为超支20万元,本月购入材料的计划成本为500万元,材料成本差异为节约10万元,当月生产车间领用材料的计划成本为600万元,则生产车间领用材料的实际成本为( )万元。A.607.5

B.620

C.610

D.608.5答案:A解析:考察存货

材料成本差异率=(20-10)÷(300+500)×100%=1.25%,生产车间领用材料的实际成本=600×(1+1.25%)=607.5(万元)。

故本题选择A选项。

-

第8题:

某企业材料采用计划成本核算。某月初结存材料计划成本为130万元,材料成本差异为节约10万元。当月购入材料一批,实际成本为115万元,计划成本为120万元,当月领用材料的计划成本为100万元。该企业当月领用材料的实际成本为( )万元。A.100

B.106

C.94

D.112答案:C解析:材料成本差异率=(-10-5)÷(130+120)=-6%;当月领用材料的实际成本=100×(1-6%)=94(万元)。 -

第9题:

某工程经统计分析得知,已完成工程实际成本为1500万元,拟完工程计划成本为1300万元,已完成工程计划成本为1200万元,则该工程此时的进度偏差为()万元。

- A、-100

- B、-400

- C、-200

- D、-300

正确答案:A -

第10题:

某企业材料采用计划成本核算。月初结存材料计划成本为130万元,材料成本差异为节约20万元。当月购入材料一批,实际成本110万元,计划成本120万元,领用材料的计划成本为100万元。该企业当月领用材料的实际成本为()万元。

- A、88

- B、96

- C、100

- D、112

正确答案:A -

第11题:

单选题某工程的预算成本为1000万元,计划成本为800万元,实际成本为1100万元,则该工程成本计划降低率为()。A-20%

B-10%

C20%

D30%

正确答案: A解析: 20% -

第12题:

单选题某企业材料采用计划成本核算,月初结存材料的计划成本为 30万元,材料成本差异为节约 2万元,当月购入材料的实际成本为 110万元,计划成本为 120万元,当月领用材料的计划成本为 100万元。月末该企业结存材料的实际成本为( )万元。(2016)A48

B46

C50

D54

正确答案: B解析: -

第13题:

某工程施工到2004年11月,由施工资料可知,已完工程实际成本为2000万元,拟完工程计划施工成本为1500万元,已完工程计划施工成本为1200万元,则该工程此时的极度偏差为( )万元。

A.500

B.300

C.500

D.800

正确答案:B

CV=BCWP-ACWP =1500-1200 =300W -

第14题:

某企业采用计划成本进行材料的日常核算。月初结存材料的计划成本为800万元,成本差异为超支200万元。当月购人材料一批,实际成本为1100万元,计划成本为1200万元。当月领用材料的计划成本为1000万元,当月领用材料应负担的材料成本差异为()万元。

A.超支50

B.节约50

C.超支150

D.节约150

正确答案:A

【答案】A

【解析】当月的成本差异率=[200+(1100 -1200)]/(800+1200)×100%=5 010(超支);当月领用材料应负担的材料成本差异=1000 ×5%:50(万元)(超支)。

-

第15题:

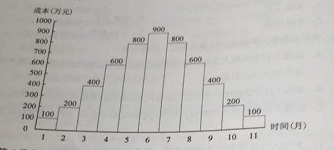

(2016年)某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月 份的实际成本与计划成本均相同,关于该工程施工成本的说法,正确的是( ) A.第6月末计划成本累计值为3100万元

A.第6月末计划成本累计值为3100万元

B.第8月末计划成本累计值为4500万元

C.第8月末计划成本累计值为4600万元

D.第6月末计划成本累计值为3000万元答案:D解析:第 6 月末计划成本累计值为 3000 万元,实际成本累计值为 3100 万元;第 8 月末计划成本累计 值为 4400 万元,实际成本累计值为 4600 万元。 -

第16题:

某工程按月编制的成本计划如下图,若6月、8月实际成本为1000万元和700万元,其余月份实际成本与计划成本均相同,关于该工程施工成本的说法,正确的是( )。

A、第6月末计划成本累计值为3100万元

A、第6月末计划成本累计值为3100万元

B、第8月末计划成本累计值为4500万元

C、第8月末实际成本累计值为4500万元

D、第6月末实际成本累计值为3100万元答案:D解析:本题考查的是按工程进度编制施工成本计划的方法。

第6月末计划成本累计为100+200+400+600+800+900=3000万元;

第6月末实际成本累计为100+200+400+600+800+1000=3100万元;

第8月末计划成本累计为100+200+400+600+800+900+800+600=4400万元;

第8月末实际成本累计为100+200+400+600+800+1000+800+700=4600万元。 -

第17题:

某企业材料采用计划成本核算。月初结存材料的计划成本为130万元,材料成本差异为节约20万元。当月入库材料一批,实际成本110万元,计划成本120万元,领用材料的计划成本为100万元。该企业当月领用材料的实际成本为( )万元。A.88

B.96

C.100

D.112答案:A解析:材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)=(-20-10)÷(130+120)=-12%,领用材料所承担的材料成本差异=本期领用材料的计划成本×材料成本差异率=100×(-12%)=-12(万元),当月领用材料的实际成本=本期领用材料的计划成本+本期领用材料所负担的材料成本差异=100-12=88(万元)。 -

第18题:

某工程施工至10 月底,经统计分析,已完工作实际投资为260 万元,已完工程预算投资为240 万元,计划工作预算投资为200 万元,则该工程此时的进度偏差为()万元。A.40

B.20

C.-20

D.-40答案:A解析:进度偏差=已完工作预算投资-计划工作预算投资=240-200=40 万元

-

第19题:

某企业月初结存甲材料的计划成本为500万元,材料成本差异为超支90万元,当月入库甲材料的计划成本为1100万元,材料成本差异为节约差异170万元,当月生产车间领用甲材料的计划成本为1200万元,则当月生产车间领用甲材料的实际成本为( )。A.1005万元

B.1140万元

C.1260万元

D.1395万元答案:B解析:材料成本差异率=(90-170)/(500+1100)=-0.05,当月生产领用甲材料的实际成本=1200×(1-0.05)=1140万元。 -

第20题:

某企业本月期初库存材料计划成本为200万元,材料成本差异账户借方余额10万元。本月购入材料的实际成本850万元,计划成本800万元,发出材料的计划成本500万元。本月月末“材料成本差异”科目借方余额为( )万元。A.32.15

B.30

C.55

D.20答案:B解析:本月月末“材料成本差异”科目借方余额=(10+50)-500×(10+50)/(200+800)=30(万元)。 -

第21题:

某企业12月初结存材料的成本差异为20万元,月初结存材料的计划成本80万元,月初结存材料的实际成本100万元,则该企业12月份的材料成本差异率为()。

- A、100%

- B、80%

- C、25%

- D、20%

正确答案:C -

第22题:

单选题某装饰工程直接工程费500万元,直接工程费中人工费为30万元,措施费中人工费为20万元,间接费费率为50%,利润率40%,若以人工费为计算基数,则该工程的利润额为( )万元。A45

B30

C20

D18

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业12月初结存材料的成本差异为20万元,月初结存材料的计划成本80万元,月初结存材料的实际成本100万元,则该企业12月份的材料成本差异率为()。A100%

B80%

C25%

D20%

正确答案: B解析: 暂无解析