某企业需添置一套设备,假定年利润率为10%,若外购设备,则一次性投入15万元,每年运转费为10万元,机器寿命为8年;若自制该设备,则一次性投入12万元,每年运转费13.2万元,机器使用年限为5年,(A/P,10%,8)=0.1867,(A/P,10%,5)=0.2633,则()。A、外购方式较经济B、自制方式较经济C、两种方式同样经济D、无法确定何种方案经济

题目

某企业需添置一套设备,假定年利润率为10%,若外购设备,则一次性投入15万元,每年运转费为10万元,机器寿命为8年;若自制该设备,则一次性投入12万元,每年运转费13.2万元,机器使用年限为5年,(A/P,10%,8)=0.1867,(A/P,10%,5)=0.2633,则()。

- A、外购方式较经济

- B、自制方式较经济

- C、两种方式同样经济

- D、无法确定何种方案经济

相似考题

更多“某企业需添置一套设备,假定年利润率为10%,若外购设备,则一次性”相关问题

-

第1题:

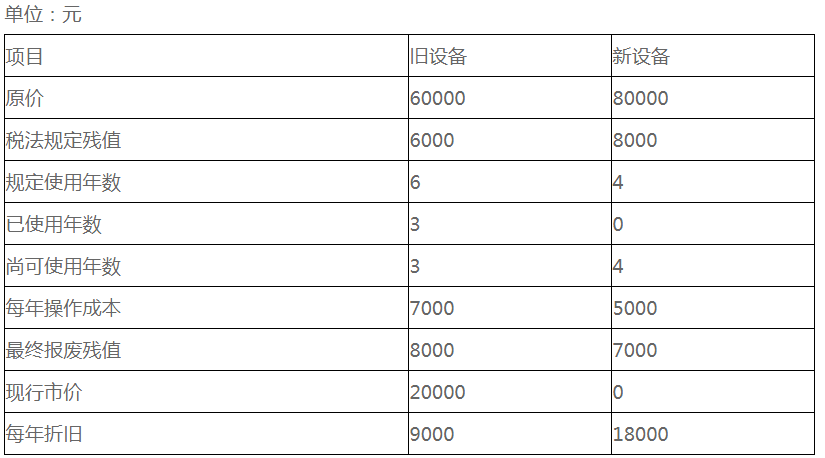

某企业拟更新原设备,新旧设备的详细资料如下表所示。 已知所得税税率为40%。假设企业最低报酬率为10%。若购买新设备,则项目的平均年成本为()元。

A.-19442

B.19442

C.-15408

D.15408

参考答案:A

-

第2题:

某企业若选择设备租赁,则租赁费为 lO 万/年;若选择设备购买,则设备购买费为100 万,折旧为 10 万/年,贷款利息 8 万/年。企业所得税率为 33%且设备带给企业的收入相等,企 业需要此设备为 10年。在此前提下企业应选择( )。

A.设备租赁 B.设备购买 C.租赁和购买都一样 D.无法确定

正确答案:A

-

第3题:

王某准备三年后一次性付款购买一套总价为100万元的住宅,三年期存款利率为6%,则王某目前需一次性存入银行( )万元。A、83、96

B、84、75

C、118、00

D、119、10答案:A解析:

-

第4题:

某企业的某设备原价20万元,预计使用10年,预计净残值率为10%,则该设备年折旧率为()。A、10%

B、15%

C、9%

D、8%答案:C解析:设备的折旧的额度为总价的90%,按照十年折旧,因此年折旧率为90%/10=9%。 -

第5题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算该设备的静态投资回收期、投资利润率;

正确答案: 静态投资回收期=100/39=2.56年

投资利润率=20/100=20% -

第6题:

某企业计划购买大型设备,该设备如果一次性付款,则需在购买时付款80万元;若从购买时分3年付款,则每年需付30万元,在银行利率8%的情况下,哪种付款方式对企业更有利?

正确答案: 若一次支付,P=80(万元)

若分期付款,

P=30×(P/A,8%,3)

=30×2.5771

=77,313(元)

答:分期付款更有利。 -

第7题:

某建筑公司需添置一套设备,有自有和租赁两套方案,假定设备残值为零。年利率为10%,租赁该设备每年需20万元;若采用自有方案,则需一次性投资80万元,且每年需运营费8万元,使用年限为10年,则()。已知(P/A,10%,10)=6.144。

- A、采用自有方案合理

- B、采用租赁方案合理

- C、采用两种方案均同样合理

- D、无法决定何种方案合理

正确答案:C -

第8题:

某公司租用一套设备,租期3年,每年年初支付租金1万元。假定年利率为10%,则这些租金的现值为()万元。

- A、2.254

- B、2.487

- C、2.736

- D、3

正确答案:C -

第9题:

某企业需向租赁公司租入一套设备,设备价款共计10万元,租期为3年,年利率为8%,每年年末偿付租金30000元,该设备投入生产后,净现金流量第一年为-20000元,第二年为5000元,第三年为10000元,第四年为20000元,残值不计。试分析该企业值不值租赁?

正确答案: (P/F,8%,1)=0.92593;(P/F,8%,2)=0.85734

(P/F,8%,3)=0.79383;(P/F,8%,4)=0.73503

解:,n=3,=8%

根据净现值公式:

=(-20000)×0.92593+5000×0.85734+10000×0.79383+20000×0.73503

=8407.00(元)

分析:计算结果净现值为正值,说明租赁项目所得到得报酬率大于所用的贴现率;

反之,说明租赁项目报酬率小于所用的贴现率。此租赁项目净现值8407.00为正值,说明它的报酬率在贴现率8%以上,则此租赁项目是有经济效益的。 -

第10题:

问答题某企业需向租赁公司租入一套设备,设备价款共计10万元,租期为3年,年利率为8%,每年年末偿付租金30000元,该设备投入生产后,净现金流量第一年为-20000元,第二年为5000元,第三年为10000元,第四年为20000元,残值不计。试分析该企业值不值租赁?正确答案: (P/F,8%,1)=0.92593;(P/F,8%,2)=0.85734

(P/F,8%,3)=0.79383;(P/F,8%,4)=0.73503

解:,n=3,=8%

根据净现值公式:

=(-20000)×0.92593+5000×0.85734+10000×0.79383+20000×0.73503

=8407.00(元)

分析:计算结果净现值为正值,说明租赁项目所得到得报酬率大于所用的贴现率;

反之,说明租赁项目报酬率小于所用的贴现率。此租赁项目净现值8407.00为正值,说明它的报酬率在贴现率8%以上,则此租赁项目是有经济效益的。解析: 暂无解析 -

第11题:

单选题某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元.企业应选择()。A自制50千克,外购50千克

B自制

C自制30千克,外购70千克

D外购

正确答案: A解析: 暂无解析 -

第12题:

填空题某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。正确答案: 40.21万元解析: 暂无解析 -

第13题:

评估某企业一套自制非标设备。该设备购建于1990年12月,评估基准日为2000年12月30日。根据设计图纸,该设备的主材为钢材,耗量为15吨,评估基准日钢材的不含税市价为3850元/吨,主要外购件不含税费用为55000元,成本主材费率为55%,成本利润率为15%,设计费率为14%,产量1台,销售税金率为18.7%。另外,经工程技术人员现场鉴定,该设备还可使用10年。与该企业最近生产的同类设备相比,被评估设备每个月多耗电500度,每度电0.5元,该企业所得税率为33%,该企业所在行业平均投资收益率为10%。 要求:(1)计算该设备的重置成本;(2)计算该设备的成新率和功能性贬值额;(3)计算该设备的评估值。

正确答案:(1)计算该设备的重置成本;=( Cm1÷主材费利用率÷Km+Cm2)×(1+ Kp)×(1+ Kt)×(1+ Kd /n)

=(15×3850÷55%+55000)×(1+18.7%)×(1+15%)×(1+14%)=248985.12(元)

(2)计算该设备的成新率和功能性贬值额;

设备成新率=10/(10+10)=50%

功能性贬值额=500×0.5×(1-33%)×{[1-(1+10%)-10]/10%}=167.5×6.1446=1029.22(元)。

(3)计算该设备的评估值。=重置成本-实体性贬值-功能性贬值=248985.12×(1-50%)-1029.22=123463.34(元)。 -

第14题:

某企业采用偿债基金法计提折旧。若甲设备的原值为200万元,使用年限为5年,预计净残值为20万元,假定平均利率为10%,则甲设备的年折旧额为( )万元。A.40

B.32.76

C.36

D.44答案:B解析:年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=200/(F/A,10%,5)=200/6.1051=32.76(万元) -

第15题:

国内某非标准设备所用材料费、加工费、辅助材料费、专用工具费、废品损失费共10万元,外购配套件费2万元,非标准设备设计费1万元,包装费率1%,利润率为5%。若其他费用不考虑,则该设备的原价为()万元。A、12.64

B、12.47

C、13.63

D、16.59答案:C解析:本题考查的是设备购置费的构成和计算。单台非标准设备原价={[(材料费+加工费+辅助材料费)×(1+专用工具费率)×(1+废品损失费率)+外购配套件费]×(1+包装费率)-外购配套件费}×(1+利润率)+销项税额+非标准设备设计费+外购配套件费。代入数据,设备原价=(12×1.01-2)×1.05+1+2=13.626(万元)。 -

第16题:

企业某台设备原价100000元,预计使用5年,预计净残值率为10%,则该设备的年折旧率为()。A、19%

B、16%

C、18%

D、20%答案:C解析:年折旧率=(1-预计残值率)/折旧年限×100%=(1-10%)/5×100%=18%。 -

第17题:

某企业生产需要甲材料,年需要量为100千克,如果自制,单位变动成本20元,而且需 购买生产设备,每年发生专属固定费用2000元;如果外购,单价为30元。企业应选择()。

正确答案:外购 -

第18题:

某企业向租赁公司租入设备一套,价值100万元,租期为3年,租赁费综合率为10%,则平均每年末支付的租金为()。

正确答案:40.21万元 -

第19题:

某企业需添置一套设备,假定年利润率为10%,若外购设备,则一次性投入15万元,每年运转费为10万元,机器寿命为8年;若自制该设备,则一次性投入12万元,每年运转费13.2万元,机器使用年限为5年,(A/P,10%,8)=0.1867,(A/P,10%,5)=0.2633,则()。

- A、外购方式较经济

- B、自制方式较经济

- C、两种方式同样经济

- D、无法确定何种方案经济

正确答案:A -

第20题:

某六西格玛团队正在对企业的设备改造的经济性问题进行分析。企业需要在期初一次性投资更新设备,经过大量的数据收集和分析后发现,每年新设备带来的净收益不变,在给定的期初新设备投资额度下,假设改造后新设备的预计使用寿命为10年,按收益率为8%来计算,则净现值为零。基于上述信息,以下哪个说法是正确的()?

- A、如果该设备实际使用超过10年,则净现值一定为负数

- B、如果该设备实际使用超过10年,则净现值一定为正数

- C、净现值与设备使用年限无关

- D、如果投资方要求收益率必须达到10%,如果设备使用10年,则净现值一定为正数

正确答案:D -

第21题:

问答题某企业计划购买大型设备,该设备如果一次性付款,则需在购买时付款80万元;若从购买时分3年付款,则每年需付30万元,在银行利率8%的情况下,哪种付款方式对企业更有利?正确答案: 若一次支付,P=80(万元)

若分期付款,

P=30×(P/A,8%,3)

=30×2.5771

=77,313(元)

答:分期付款更有利。解析: 暂无解析 -

第22题:

单选题某企业经批准免税进口了一套电子设备,根据企业产品结构调整的要求,该企业将已实际使用3年的该设备出售给另一企业。假定设备进口时的到岸价格为500万元,关税税率为15%,海关规定的监管年限为5年,该企业应补缴关税( )万元。A30

B37.5

C45

D75

正确答案: A解析:

减税或免税进口的货物需予补税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格。其计算公式如下:完税价格=海关审定的该货物原进口时的价格×[1-补税时实际已使用的时间(月)÷(监管年限×12)]。该企业应补缴关税=500×[1-3×12÷(5×12)]×15%=30(万元)。 -

第23题:

单选题某企业采用偿债基金法计提折旧。若甲设备的原值为200万元,使用年限为5年,预计净残值为20万元,假定平均利率为10%,则甲设备的年折旧额为( )万元。A40

B32.76

C36

D44

正确答案: B解析:

偿债基金法,其理论依据是“折旧的目的是保持简单再生产”。为在若干年后购置设备,并不需要每年提存设备原值与使用年限的算术平均数,由于利息不断增加,每年只需提存较少的数额即按偿债基金提取折旧,即可在使用期满时得到设备原值。年折旧额=偿债基金系数×固定资产原值=固定资产原值/年金终值系数=200/(F/A,10%,5)=200/6.1051=32.76(万元)。 -

第24题:

单选题评估对象为一套租赁设备,每年收取租金20万元。若该设备尚可使用5年,折现率为10%。不考虑其他因素,则该设备的评估值最接近于()万元。A52.61

B75.82

C76.25

D113.78

正确答案: D解析: 该设备的评估值=20×(P/A,10%,5)=20×3.7908=75.82(万元)。