再投资比率是盈利质量分析的重要指标,关于再投资比率,说法不正确的是()。A、反映企业当期经营现金净流量是否足以支付资本性支出所需要的现金B、比率越高,企业扩大生产规模、创造未来现金流量或利润的能力就越强C、再投资比率=经营现金净流量/净利润D、如果比率小于1,说明企业资本性支出所需现金,除经营活动提供外还包括外部筹措的现金

题目

再投资比率是盈利质量分析的重要指标,关于再投资比率,说法不正确的是()。

- A、反映企业当期经营现金净流量是否足以支付资本性支出所需要的现金

- B、比率越高,企业扩大生产规模、创造未来现金流量或利润的能力就越强

- C、再投资比率=经营现金净流量/净利润

- D、如果比率小于1,说明企业资本性支出所需现金,除经营活动提供外还包括外部筹措的现金

相似考题

更多“再投资比率是盈利质量分析的重要指标,关于再投资比率,说法不正确的”相关问题

-

第1题:

下列关于信息比率与夏普比率的说法有误的是()。

A、夏普比率是对绝对收益率进行风险调整的分析指标

B、信息比率引入了业绩比较基准的因素

C、信息比率是对相对收益率进行风险调整的分析指标

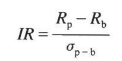

D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差答案:D解析:信息比率的计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对相对收益率进行风险调整的分析指标。用公式可以表示为:

式中:Rp表示投资组合收益,Rb表示业绩比较基准收益,两者之差即为超额收益;αp-b表示跟踪误差。 -

第2题:

下列财务指标中,不属于营运能力分析比率的是()

- A、应收账款周转率

- B、存货周转率

- C、再投资比率

- D、平均收现期

正确答案:C -

第3题:

下列关于信息比率与夏普率的说法有误的是()。

- A、夏普比率是对绝对收益率进行风险调整的分析指标

- B、信息比率引入了业绩比较基准的因素

- C、信息比率是对相对收益率进行风险调整的分析指标

- D、信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

正确答案:D -

第4题:

属盈利能力分析指标的有:内部收益率、投资回收期、投资利润率和()。

- A、投资利税率

- B、流动比率

- C、速动比率

- D、借款偿还期

正确答案:A -

第5题:

盈利质量分析揭示企业保持现有经营水平,创造未来盈利能力的一种分析方法,主要包括盈利现金比率和再投资比率。其中,再投资比率的分母是指()。

- A、净利润

- B、资本性支出

- C、投资成本

- D、净收入

正确答案:C -

第6题:

单选题属盈利能力分析指标的有:内部收益率、投资回收期、投资利润率和()。A投资利税率

B流动比率

C速动比率

D借款偿还期

正确答案: A解析: 暂无解析 -

第7题:

单选题下列关于信息比率与夏普比率的说法有误的是()。A夏普比率是对绝对收益率进行风险调整的分析指标

B信息比率引入了业绩比较基准的因素

C信息比率是对相对收益率进行风险调整的分析目标

D信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

正确答案: D解析: 信息比率的计算公式与夏普比率类似,但引入了业绩比较基准的因素,因此是对相对收益率进行风险调整的分析指标。 -

第8题:

多选题企业盈利能力分析可以运用的指标()A资产利润率

B再投资比率

C股东权益利润率

D股利支付率

正确答案: C,D解析: 暂无解析 -

第9题:

单选题关于现金再投资比率的行业意义,表述错误的是()A通常比率在7%-11%之间

B高速扩张的年份比率低一些

C比率越高,说明企业可用于再投资的各项资产的现金越少

D稳定发展的年份比率高一些

正确答案: B解析: 暂无解析 -

第10题:

单选题再投资比率是盈利质量分析的重要指标,关于再投资比率,说法不正确的是()。A反映企业当期经营现金净流量是否足以支付资本性支出所需要的现金

B比率越高,企业扩大生产规模、创造未来现金流量或利润的能力就越强

C再投资比率=经营现金净流量/净利润

D如果比率小于1,说明企业资本性支出所需现金,除经营活动提供外还包括外部筹措的现金

正确答案: C解析: 暂无解析 -

第11题:

单选题下列关于夏普比率的说法,不正确的是( )。A夏普比率大的证券组合的业绩好

B夏普比率代表风险投资和无风险投资两种不同资产构成的证券组合的斜率

C夏普比率是证券组合的平均超额回报与总风险之比

D夏普比率是对相对收益率的风险调整分析指标

正确答案: C解析:

D项,由于夏普比率计算过程中并未涉及业绩比较基准,而是选用市场的无风险收益率,因此是对绝对收益率的风险调整分析指标。 -

第12题:

单选题下列关于信息比率与夏普比率的说法有误的是( )。A夏普比率是对绝对收益率进行风险调整的分析指标

B信息比率引入了业绩比较基准的因素

C信息比率是对相对收益率进行风险调整的分析指标

D信息比率=(基金投资组合平均收益率一业绩比较基准平均收益率)/投资组合标准差

正确答案: B解析: -

第13题:

下列关于夏普比率的说法,不正确的是()。

A、夏普比率大的证券组合的业绩好

B、夏普比率代表风险投资和无风险投资两种不同资产构成的证券组合的斜率

C、夏普比率是证券组合的平均超回报与总奉献之比

D、夏普比率是对相对收益率的风险调整分析指标答案:D解析:D项,由于夏普比率计算过程中并未涉及业绩比较基准,而是选用市场的无风险收益率,因此是对绝对收益率的风险调整分析指标。 -

第14题:

项目盈利能力可以通过()指标进行分析。

- A、投资回收期

- B、内部收益率

- C、速动比率

- D、投资利润率

- E、流动比率

正确答案:A,B,D -

第15题:

企业盈利能力分析可以运用的指标()

- A、资产利润率

- B、再投资比率

- C、股东权益利润率

- D、股利支付率

正确答案:A,B,C,D -

第16题:

下列指标中,不属于获利性比率的是()

- A、市盈率

- B、再投资比率

- C、股利支付率

- D、资产利润率

正确答案:A -

第17题:

下列项目盈利能力分析的指标中,属于动态指标的是()。

- A、投资利润率

- B、财务净现值

- C、资本金利润率

- D、效益—成本比率

- E、净效益—投资比率

正确答案:B,D,E -

第18题:

单选题盈利现金比率是盈利质量分析的重要指标,关于这一概念,说法正确的是()。A在一般情况下,比率越大,企业盈利质量反而低

B盈利现金比率反映企业当期经营现金净流量是否足以支付资本性支出所需要的现金

C如果比率小于1,说明本期净利中存在尚未实现现金的收入

D盈利现金比率=经营现金净流量/资本性支出

正确答案: A解析: 暂无解析 -

第19题:

单选题盈利质量分析揭示企业保持现有经营水平,创造未来盈利能力的一种分析方法,主要包括盈利现金比率和再投资比率。其中,再投资比率的分母是指()。A净利润

B资本性支出

C投资成本

D净收入

正确答案: B解析: 暂无解析 -

第20题:

单选题下列财务指标中,不属于营运能力分析比率的是()A应收账款周转率

B存货周转率

C再投资比率

D平均收现期

正确答案: C解析: 第六章都是讲企业营运能力,包含了应收账款周转率、应收账款周转天数(平均收现期)、存货周转率、存货周转天数等。 -

第21题:

单选题下列关于信息比率与夏普率的说法有误的是()。A夏普比率是对绝对收益率进行风险调整的分析指标

B信息比率引入了业绩比较基准的因素

C信息比率是对相对收益率进行风险调整的分析指标

D信息比率=(基金投资组合收益-业绩比较基准收益)/投资组合标准差

正确答案: D解析: 暂无解析 -

第22题:

多选题项目盈利能力可以通过()指标进行分析。A投资回收期

B内部收益率

C速动比率

D投资利润率

E流动比率

正确答案: A,B,D解析: 暂无解析 -

第23题:

单选题下列指标中,不属于获利性比率的是()A市盈率

B再投资比率

C股利支付率

D资产利润率

正确答案: C解析: 暂无解析 -

第24题:

多选题下列项目盈利能力分析的指标中,属于动态指标的是()。A投资利润率

B财务净现值

C资本金利润率

D效益—成本比率

E净效益—投资比率

正确答案: C,A解析: 本题考查项目盈利能力分析的指标。参见教材150-151页。