假设目前美元一年期定存利率是2.1%,日元一年期定存利率是0.2%,即期汇率是US$1=¥100。根据利率平价(IRP)条件,可算出一年期远期汇率(¥/US$)为()。A、97.16B、98.14C、99.15D、100.01

题目

假设目前美元一年期定存利率是2.1%,日元一年期定存利率是0.2%,即期汇率是US$1=¥100。根据利率平价(IRP)条件,可算出一年期远期汇率(¥/US$)为()。

- A、97.16

- B、98.14

- C、99.15

- D、100.01

相似考题

更多“假设目前美元一年期定存利率是2.1%,日元一年期定存利率是0.2%,即期汇率是US$1=¥100。根据利率平价(IRP)条件,可算出一年期远期汇率(¥/US$)为()。A、97.16B、98.14C、99.15D、100.01”相关问题

-

第1题:

在美国境内的 XYZ 公司,有一笔 7.5 亿日元的应付款,需要在一年后支付给东京银行。目前即期汇率是 RMB116/D1.00 ,一年远期汇率是 RMB109/D1.00.美元的年利率为 6%,日元为 3%. XYZ 公司也可以购买以 0.0086 美元/ 日元为执行价格的一年期的日元看涨期权,成本为 0、0012 美分/日元。如果远期汇率是对未来即期汇率的最佳的预期,若用期权对冲,一年后总支付的美元价值是:A.美元 6,450 ,000

B.美元 6,545 ,400

C.美元 6,653 ,833

D.美元 6,880 ,734答案:B解析:首先确定两件事。第一,如果远期汇率是对未来即期汇率的最佳预期:第二,若用期权对冲。题目中给出了美元和日元的理论,易联想到利率平价,但根据“如果远期汇率是对未来即期汇率的最佳预期”,其数学含义是:远期利率=未来即期利率,及一年后的即期利率是1美元=109日元。另外,题目中给出了一年远期利率,易联想到远期合约,但是由于上面的分析已经确定了这个一年远期利率的作用,所以放弃远期合约的思路。再关注到“若用期权对冲”,因此,我们的套利手段是t=0时刻买入0.0086美元/日元为执行价格的一年期的日元看涨期权,t=1时依照1美元=109日元的比较确定是否要执行期权。则易知我们站在美国的立场:一年后需要用美元买入7.5亿日元,年后汇率是1美元=109日(1日元109美元)这时候我们需要(1/109)*7.5亿美元,即6880733.94美元执行格被定在1日元=0.0086美元,这时候我们需要00086*7.5亿,即645000美元。易知,通过执行日元看涨期权,以美元换日元的方式更便宜。策略结果是执行期权。此处需要扣除期权费。1日元=00012美分,75亿日元=9000000分=90000美元,所以期权价值=645000+90000*(1+6%)=6545400,即B。此外,由于期权费是t=0时缴纳,所以要计算利率。 -

第2题:

假定美国的存款利率是每年6%,而英国的存款利率是每年4%。美元对英镑的即期汇率是Ex4=1.25。假设你是一个投资者,目前持有的资金是100万美元。 假设国际交易成本为零,不考虑资产风险和流动性的差异,根据无抛补的利率平价理论,那么一年期的远期汇率是多少才能保证以上两项投资(英镑存款和美元存款)对你来说没有什么差异?请解释原因。答案:解析:根据无抛补的和率平价理论,投资于美元和授资于英榜的收效应该相同,否则会产生套利。所以,一年期的远期汇率=106/83.2=1.274(美元/英镜》,即一年的远期汇率应该是1.274类元/英密。 -

第3题:

假设美元兑英镑的即期汇率为:GBPI=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为()。A:GBPl=USDl.9702

B:GBPl=USDl.9808

C:GBPI=USD2.0000

D:GBPI=USD2.0194答案:D解析:远期汇率=即期汇率×(1+4%)/(1+3%)=2×1.04/1.03≈2.0194(美元)。 -

第4题:

根据下列的市场信息: 即期汇率:£1=US$1.99 一年期远期汇率:£1=US$2.01 一年期美元定存利率:5% 一年期英镑定存利率:6% 目前你有US$100000闲钱可以投资,打算定存一年,请问一年后你的存款余额最佳的状况是多少?()

- A、US$105000

- B、US$107065

- C、US$106000

- D、US$108120

正确答案:B -

第5题:

英国一年期国库券利率是8%,美国为10%,假设外汇市场的即期汇率为1英镑=2美元,假如一年期远期汇率为1英镑=2.03美元。现有一英国投资者手中有1万英镑的闲置资金,准备投资于套利市场,请计算分析其是否能进行套利交易,如果能进行套利交易的话,说出其是如何进行套利交易的,收益率是多少?

正确答案: (1)(2-2.03)÷2=-1.5%,小于利差2%,可套利。

(2)掉期交易:用1英镑=2美元买入美元的同时,按×1英镑=2.03美元的价格将美元本利和换成英镑。

美元本利和为:20000×(1+10%)=22000(美元)

换成英镑为:22000÷2.03=10837.438(英镑)

(3)收益率为:(10837.438-10000)÷10000=8.37% -

第6题:

伦敦金融市场的利率为2%(年率),纽约金融市场的利率为5%(年率),英镑和美元的即期汇率为:£1=US$1.3600,根据利率平价理论,英镑兑美元一年期远期汇率是多少?

正确答案:5%-2%=3%

根据利率评价原理,英镑远期升值,升水年率为两国利差(3%)

假设英镑对美元的一年期汇汇率为X

则有:(X-1.3600)/1.3600=3%

解得:X=1.4008 -

第7题:

已知美国的一年期国债利率为10%,英国的一年期国债利率为5%,则()

- A、美元远期升值

- B、英镑远期升值

- C、美元即期贬值

- D、英镑即期贬值

正确答案:B,D -

第8题:

假设目前美国一年期利率为6%,墨西哥一年期利率为12%,披索的即期汇率为US$0.11/Mex$,一年期远期汇率为US$0.11/Mex$。根据利率评价条件(IRP),套利行为会让下列叙述何者正确()。

- A、披索的即期汇率上升,一年期远期汇率下降

- B、披索的即期汇率上升,一年期远期汇率上升

- C、披索的即期汇率下降,一年期远期汇率下降

- D、披索的即期汇率下降,一年期远期汇率上升

正确答案:A -

第9题:

问答题伦敦金融市场的利率为2%(年率),纽约金融市场的利率为5%(年率),英镑和美元的即期汇率为:£1=US$1.3600,根据利率平价理论,英镑兑美元一年期远期汇率是多少?正确答案: 5%-2%=3%

根据利率评价原理,英镑远期升值,升水年率为两国利差(3%)

假设英镑对美元的一年期汇汇率为X

则有:(X-1.3600)/1.3600=3%

解得:X=1.4008解析: 暂无解析 -

第10题:

单选题假定人民币一年期利率为3%,美元一年期利率为2%,那么美元()。A远期贴水

B远期升水

C平价

正确答案: A解析: 暂无解析 -

第11题:

填空题某银行报出美元对欧元的汇率为:即期汇率:USD1=EURO0.8965—0.8973;一年期:250—120,这表明远期美元(),美元对欧元的远期汇率为USD1=EURO()。正确答案: 贴水,0.8715—0.8853解析: 暂无解析 -

第12题:

单选题透过远期差价,我们可以知道远期外汇的变化.当美元兑换人民币的即期汇率是1:6.8,美元一年期存款利率是0.95%,人民币一年期存款利率是2.5%。此时,美元兑换人民币的一年期远期汇率是:()。A6.9054

B6.6946

C6.8088

D6.7912

正确答案: B解析: 暂无解析 -

第13题:

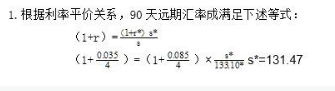

若在直接标价法下,用美元买日元,已知即期汇率为1美元=133. 10 日元,美元年 利率为8.5%, 日元年利率为3.5%,则90天远期美元兑日元的汇率应该是多少?答案:解析:

-

第14题:

假设美元兑英镑的即期汇率为1英镑兑换2.0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元答案:D解析:美元兑英镑远期汇率=2×(1+3%)/(1+4%)=1,9808。 -

第15题:

某银行报出美元对欧元的汇率为:即期汇率:USD1=EURO0.8965—0.8973;一年期:250—120,这表明远期美元(),美元对欧元的远期汇率为USD1=EURO()。

正确答案:贴水;0.8715—0.8853 -

第16题:

透过远期差价,我们可以知道远期外汇的变化.当美元兑换人民币的即期汇率是1:6.8,美元一年期存款利率是0.95%,人民币一年期存款利率是2.5%。此时,美元兑换人民币的一年期远期汇率是:()。

- A、6.9054

- B、6.6946

- C、6.8088

- D、6.7912

正确答案:A -

第17题:

假定欧元一年期利率为3%,美元一年期利率为2%,那么欧元()。

- A、远期贴水

- B、远期升水

- C、平价

正确答案:A -

第18题:

费抵补利率平价是研究利率与()之间的关系。

- A、实际汇率

- B、即期汇率

- C、远期汇率

- D、汇率预期变化

正确答案:D -

第19题:

假定人民币一年期利率为3%,美元一年期利率为2%,那么美元()。

- A、远期贴水

- B、远期升水

- C、平价

正确答案:C -

第20题:

假设目前美元一年期定存利率是2.1%,日元一年期定存利率是0.2%,即期汇率是US$1=¥100。根据利率平价(IRP)条件,可算出一年期远期汇率(¥/US$)为()。

- A、97.16

- B、98.14

- C、99.15

- D、100.01

正确答案:B -

第21题:

单选题假定欧元一年期利率为3%,美元一年期利率为2%,那么欧元()。A远期贴水

B远期升水

C平价

正确答案: B解析: 暂无解析 -

第22题:

单选题根据下列的市场信息: 即期汇率:£1=US$1.99 一年期远期汇率:£1=US$2.01 一年期美元定存利率:5% 一年期英镑定存利率:6% 目前你有US$100000闲钱可以投资,打算定存一年,请问一年后你的存款余额最佳的状况是多少?()AUS$105000

BUS$107065

CUS$106000

DUS$108120

正确答案: A解析: 暂无解析 -

第23题:

多选题已知美国的一年期国债利率为10%,英国的一年期国债利率为5%,则()A美元远期升值

B英镑远期升值

C美元即期贬值

D英镑即期贬值

正确答案: C,D解析: 暂无解析 -

第24题:

单选题假设目前美元一年期定存利率是2.1%,日元一年期定存利率是0.2%,即期汇率是US$1=¥100。根据利率平价(IRP)条件,可算出一年期远期汇率(¥/US$)为()。A97.16

B98.14

C99.15

D100.01

正确答案: B解析: 暂无解析