预测甲公司在预算期内变动制造费用为270万元,预计产量为7.5万件,则该产品变动制造费用分配率为()元。A、30B、36C、38D、40

题目

预测甲公司在预算期内变动制造费用为270万元,预计产量为7.5万件,则该产品变动制造费用分配率为()元。

- A、30

- B、36

- C、38

- D、40

相似考题

更多“预测甲公司在预算期内变动制造费用为270万元,预计产量为7.5万”相关问题

-

第1题:

某企业变动制造费用的标准成本为20元/件,固定制造费用的标准成本为30元/件,甲产品单位工时标准为5小时/件。本月预算产量为2200件,实际产量为2000件,实际工时为12000小时,实际变动制造费用与固定制造费用分别12000元和24000元。

要求计算下列指标:

(1)变动制造费用效率差异。

(2)变动制造费用耗费差异。

(3)三差异法下固定制造费用的耗费差异、闲置能量差异和效率差异。答案:解析:(1)变动制造费用标准分配率=20/5=4(元/小时)

变动制造费用效率差异=(12000-2000×5)×4=8000(元)

(2)变动制造费用耗费差异=(12000/12000-4)×12000=-36000(元)

(3)固定制造费用标准分配率=30/5=6(元/小时)

1.24000

2.2200×5×6

3.12000×6

4.2000×5×6

固定制造费用耗费差异=24000-2200×5×6

=-42000(元)

固定制造费用闲置能量差异=(2200×5-12000)×6=-6000(元)

固定制造费用效率差异=(12000-2000×5)×6=12000(元) -

第2题:

甲公司是制造业企业,生产W产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。

公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。

要求:

(1)计算变动制造费用耗费差异和变动制造费用效率差异;

(2)用三因素法分析固定制造费用差异。答案:解析:(1)单件产品的标准工时=(3+0.68)/(1-8%)=4(小时)

直接人工标准总工时=单件产品的标准工时×公司的年预算产量=4×1000=4000(小时)

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时=20000/4000=5(元/小时)

变动制造费用实际分配率=21000/4000=5.25(元/小时)

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下的实际工时=(5.25-5)×4000=1000(元)(U)

变动制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(4000-1050×4)×5=-1000(元)(F)

(2)固定制造费用标准分配率=固定制造费用预算数/直接人工标准总工时=36000/4000=9(元/小时)

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=40000-36000=4000(元)(U)

固定制造费用闲置能量差异=(生产能量-实际产量下的实际工时)×标准分配率=(4000-4000)×9=0

固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)=(4000-1050×4)×9=-1800(元)(F)

①制造费用标准总工时是根据预算产量计算得到的,而不是实际产量计算得到的。在进行成本分析时,是基于实际产量下的工时;

②变动制造费用预算成本和变动制造费用标准成本不是一个概念。变动制造费用预算成本=变动制造费用标准分配率×直接人工标准总工时(预算产量下的标准总工时);变动制造费用标准成本=变动制造费用标准分配率×实际产量下的标准总工时。 -

第3题:

制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分。变动制造费用预算以生产预算为基础来编制,固定制造费用需要逐项进行预计。( )答案:对解析:制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分。变动制造费用预算以生产预算为基础来编制。固定制造费用需要逐项进行预计,通常与本期产量无关。 -

第4题:

(2019年)某公司2019年第四季度预算生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用,则2019年第四季度制造费用的现金支出预算为( )万元。A.308

B.312

C.288

D.292答案:A解析:制造费用的现金支出预算=3×100+(10-2)=308(万元) -

第5题:

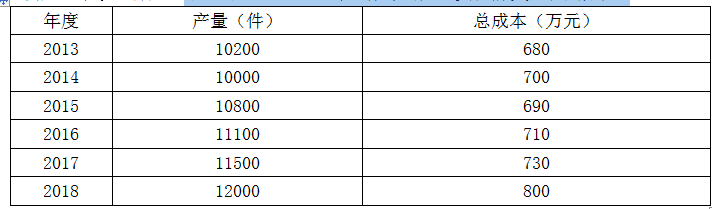

甲公司2013~2018年总成本与产量变化情况如下表所示:

甲公司预测2019年产量为10500件,则运用高低点法测算甲公司2019年预计总成本为( )万元。A.725

B.685

C.665

D.715答案:A解析:单位变动成本=(800-700)/(12000-10000)=0.05(万元)

固定成本总额=800-12000×0.05=700-10000×0.05=200(万元)

2019年预计总成本=200+10500×0.05=725(万元) -

第6题:

某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下: A单位预算变动制造费用:10.00元 B实际变动制造费用:10,800元 变动制造费用的耗费差异是()。

- A、1560元不利差异

- B、1560元有利差异

- C、2560元不利差异

- D、2560元有利差异

正确答案:B -

第7题:

某公司生产甲产品100件,预算产量为120件,固定制造费用预算总额为1000元,实际支付固定制造费用1100元,则固定制造费用耗费差异为()。

- A、100元

- B、200元

- C、300元

- D、150元

正确答案:A -

第8题:

变动性制造费用预算总额计算公式为:变动性制造费用预算总额=预算产量标准总工时×变动性制造费用标准分配率。

正确答案:正确 -

第9题:

单选题预测甲公司在预算期内变动制造费用为270万元,预计产量为7.5万件,则该产品变动制造费用分配率为()元。A30

B36

C38

D40

正确答案: B解析: 暂无解析 -

第10题:

单选题变动性制造费用预算总额计算公式为()。A变动性制造费用预算总额=预算产量标准总工时×变动性制造费用标准分配率

B变动性制造费用预算总额=预算产量实际总工时×变动性制造费用标准分配率

C变动性制造费用预算总额=预算产量标准总工时×变动性制造费用实际分配率

D变动性制造费用预算总额=预算产量实际总工时×变动性制造费用实际分配率

正确答案: C解析: 变动性制造费用预算总额计算公式为:变动性制造费用预算总额=预算产量标准总工时×变动性制造费用标准分配率。 -

第11题:

判断题制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分。变动制造费用预算以生产预算为基础来编制,固定制造费用需要逐项进行预计。( )A对

B错

正确答案: 对解析: -

第12题:

判断题变动性制造费用预算总额计算公式为:变动性制造费用预算总额=预算产量标准总工时×变动性制造费用标准分配率。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

某公司2020年第四季度预算生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用。则2020年第四季度制造费用的现金支出预算为( )万元。A.292

B.308

C.312

D.288答案:B解析:折旧费用属于非付现成本,不引起当期现金的流出,所以在计算2020年第四季度制造费用的现金支出时要扣除2万元的折旧费用。2020年第四季度制造费用的现金支出=(10-2)+100×3=308(万元)。 -

第14题:

某公司2019年第四季度预计生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元,除折旧费外,其余均为付现费用。第四季度制造费用的现金支出预算为308万元。则2019年固定制造费用中的折旧费为( )万元。(微调)A.2

B.8

C.12

D.5答案:A解析:知识点:第3章第3节经营预算的编制。

折旧费用属于非付现成本,不会导致现金流出。

2019年第四季度制造费用的现金支出=固定制造费用总额-折旧+变动制造费用总额

308=10-折旧费+100×3

折旧费=2(万元)。 -

第15题:

华达公司甲产品单位工时标准为4小时/件,标准变动制造费用分配率为2.5元/小时,标准固定制造费用分配率为5元/小时。本月预算产量为8000件,实际产量为7500件,实际工时为32000小时,实际变动制造费用与固定制造费用分别为83200元和172000元。

要求计算下列指标:

(1)单位甲产品的变动制造费用标准成本;

(2)单位甲产品的固定制造费用标准成本;

(3)变动制造费用效率差异;

(4)变动制造费用耗费差异;

(5)两差异分析法下的固定制造费用耗费差异;

(6)两差异分析法下的固定制造费用能量差异。答案:解析:(1)单位甲产品的变动制造费用标准成本=2.5×4=10(元/件)

(2)单位甲产品的固定制造费用标准成本=4×5=20(元/件)

(3)变动制造费用效率差异=(32000-7500×4)×2.5=5000(元)(超支)

(4)变动制造费用耗费差异=(83200/32000-2.5)×32000=3200(元)(超支)

(5)固定制造费用耗费差异=172000-8000×4×5=12000(元)(超支)

(6)固定制造费用能量差异=(8000×4-7500×4)×5=10000(元)(超支)。 -

第16题:

为简化起见,在编制制造费用预算时,可以直接将预算期内预计发生的制造费用额作为当期的现金支出额纳入现金预算,而无须再编制预计现金支出表。()答案:错解析:制造费用中含有非付现的折旧费用,应将制造费用数额扣除折旧费用后的余额作为预算期内的现金支出的费用。 -

第17题:

某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下:单位预算变动制造费用:10.00元实际变动制造费用:10,800元变动制造费用预算总成本:12,000元变动制造费用的效率差异:360元(不利)变动制造费用的耗费差异是()

- A、1560元不利差异

- B、1560元有利差异

- C、2560元不利差异

- D、2560元有利差异

正确答案:B -

第18题:

L某公司预算期预计产量为1000件时,单位产品标准工时为5小时,固定制造费用小时费用率为2元/小时,变动制造费用小时费用率为4元/小时,该公司预计本期产量范围为900~1100件,固定费用在此范围内保持不变。要求:根据上述资料,从备选答案中选出正确答案。该公司的制造费用预算额的范围应为()。

- A、27000~33000元

- B、54000~66000元

- C、28000~32000元

- D、5400~6600元

正确答案:C -

第19题:

某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:计算变动制造费用耗费差异和变动制造费用效率差异。

正确答案: 单件产品的标准工时=(3+0.68)/(1-8%)=4(小时)直接人工标准总工时=单件产品的标准工时×公司的年预算产量=4×1000=4000(小时)

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时=20000/4000=5(元/小时)

变动制造费用实际分配率=21000/4000=5.25(元小时)

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下的实际工时=(5.25-5)×4000=1000(元)(U)

变动制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(4000-1050×4)×5=-1000(元) -

第20题:

单选题某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下: A单位预算变动制造费用:10.00元 B实际变动制造费用:10,800元 变动制造费用的耗费差异是()。A1560元不利差异

B1560元有利差异

C2560元不利差异

D2560元有利差异

正确答案: C解析: 暂无解析 -

第21题:

单选题某公司6月份的甲产品产量为1200件,变动制造费用的相关数据如下:单位预算变动制造费用:10.00元实际变动制造费用:10,800元变动制造费用预算总成本:12,000元变动制造费用的效率差异:360元(不利)变动制造费用的耗费差异是()A1560元不利差异

B1560元有利差异

C2560元不利差异

D2560元有利差异

正确答案: A解析: 暂无解析 -

第22题:

问答题某制造业企业,生产一种新产品产品,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.68小时,正常的废品率8%。公司的年预算产量为1000件,年固定制造费用预算总额为36000元,变动制造费用的预算额为20000元。若该公司实际的年产量为1050件,实际耗用的工时为4000小时,实际发生的固定制造费用40000元,实际发生的变动制造费用为21000元。 要求:计算变动制造费用耗费差异和变动制造费用效率差异。正确答案: 单件产品的标准工时=(3+0.68)/(1-8%)=4(小时)直接人工标准总工时=单件产品的标准工时×公司的年预算产量=4×1000=4000(小时)

变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时=20000/4000=5(元/小时)

变动制造费用实际分配率=21000/4000=5.25(元小时)

变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下的实际工时=(5.25-5)×4000=1000(元)(U)

变动制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×变动制造费用标准分配率=(4000-1050×4)×5=-1000(元)解析: 暂无解析 -

第23题:

不定项题L某公司预算期预计产量为1000件时,单位产品标准工时为5小时,固定制造费用小时费用率为2元/小时,变动制造费用小时费用率为4元/小时,该公司预计本期产量范围为900~1100件,固定费用在此范围内保持不变。要求:根据上述资料,从备选答案中选出正确答案。该公司的制造费用预算额的范围应为()。A27000~33000元

B54000~66000元

C28000~32000元

D5400~6600元

正确答案: C解析: 产量为1000件时:固定制造费用为:1000×5×2=10000(元)当产量为900件时,制造费用为10000+900×5×4=28000(元)当产量为1100件时,制造费用为10000+1100×5×4=32000(元)公司制造费用预算额的范围为28000~32000元。