某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的数量差异;

题目

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的数量差异;

相似考题

更多“某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,”相关问题

-

第1题:

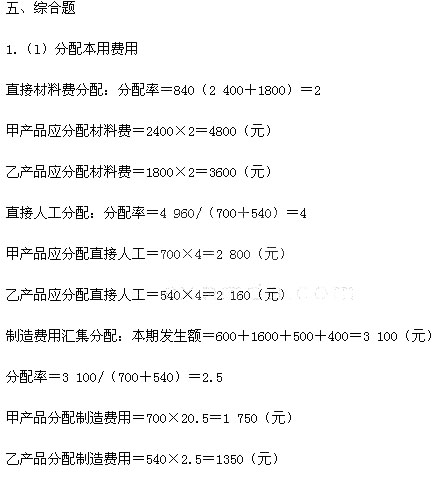

1、某企业生产甲、乙两种产品,运用品种法计算产品成本。直接材料、直接人工、制造费用均为甲乙产品共同耗用,直接材料分产品领用。直接材料在生产开工时一次投入。有关资料如下:

(l)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用 1050元。

(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付工资8960元,其中,生产人员工资4960元,行政管理部门人员工资2400元,生产部门管理人员工资1600元。以上数额中包括了应提取的职工福利费。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。

(3)消耗记录:甲产品消耗工时 700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。

(4)产量资料:甲产品生产由王个工序完成,本期产成品6加件,期末在产品200件。期末在成品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。

要求:

(l)按消耗量比例在甲乙产品之间分配费用;

(2)按约当产量比例法计算甲产品完工成本。

正确答案:

-

第2题:

甲企业生产一种产品,每件产品消耗材料 10 千克。预计本期产量 155 件,下期产量 198件,本期期初材料 310 千克,期末材料按下期产量用料的 20%确定。本期预计材料采购量为( )千克。A.1464

B.1860

C.1636

D.1946答案:C解析:本期期末材料=198×10×20%=396(千克),本期预计材料采购量=生产需用量+期末材料-期初材料=155×10+396-310=1636(千克)。

本题考查:直接材料预算 -

第3题:

某厂基本生产车间本月新投产甲产品500件,月末完工400件,在产品100件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料145000元,直接人工51200元,制造费用100000元。甲产品生产所耗原材料系开工时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量法,则本月完工甲产品的单位成本为( )元。A.658.22

B.626.00

C.592.40

D.624.62答案:B解析:原材料是开工时一次性投入,所以材料费用应该按照实际数量来分配。完工产品的单位成本=145000/(400+100)+(51200+100000)/(400+100×50%)=626(元)。 -

第4题:

甲企业生产一种产品,每件产品消耗材料10千克。预计本期产量180件,下期产量210件,期末材料按下期产量用料的20%确定。本期预计材料采购量为( )千克。A.1460

B.1530

C.1860

D.1640答案:C解析:本期期初材料(即上期期末材料)=180×10×20%=360(千克),本期期末材料=210×10×20%=420(千克),本期预计材料采购量=本期生产需用量+期末材料-期初材料=180×10+420-360=1860(千克)。选项C正确。 -

第5题:

M公司为生产加工企业,从2007年初开始生产加工甲产品和乙产品。2007年发生部分经济业 务如下: (1)从仓库领用材料35 000元,其中:生产甲产品领用材料18 000元,生产乙产品领用材料17 000元。 (2)结算本月应付生产工人薪酬15 000元,按生产工时比例在甲、乙产品之间进行分配。甲、乙产品共耗用生产工时500小时,其中:甲产品生产工时300小时,乙产品生产工时200小时。 (3)按应付薪酬的14%提取职工福利费。 (4)本期发生制造费用8 000元,按甲、乙产品耗用生产工时比例分配。 (5)甲产品200台全部完工,其生产成本总额为33 060元。结转已完工入库产品的实际生产成本 。 (6)本期销售甲产品180台,开出增值税专用发票上注明的不含税单价为210元,该公司适用的 增值税税率为17%,价税款尚未收到。 (7)结转本期已销售甲产品180台的生产成本。 (8)经批准,将现金溢余5 000元转作营业外收入。 (9)用银行存款支付对外捐赠款3 000元。 (10)按照规定计算出本期应负担的产品销售税金为1 200元。 (11)经批准,将盘亏原材料1 000元的60%转作管理费用,其余部分计入营业外支出。 (12)计算本期应交所得税(所得税税率25%)。 (13)期末,将本期发生的主营业务收入、营业外收入结转至本年利润账户。 (14)期末,将本期发生的主营业务成本、管理费用、营业外支出、营业务税金及附加、所得税费用结转至本年利润账户。 (15)期末,结转本期实现的净利润。 根据M公司上述经济业务编制会计分录。

正确答案: 借:生产成本——甲产品18 000 ——乙产品17 000 贷:原材料35 000

(2)借:生产成本——甲产品9 000 [15 000/(300+200)×300] ——乙产品6 000[15 000/(300+200)×200] 贷:应付职工薪酬15 000

(3)借:生产成本——甲产品1 260 (9 000×14%) ——乙产品840 (6 000×14%)

贷:应付职工薪酬2 100

(4)借:生产成本——甲产品4 800 [8 000/(300+200)×300] ——乙产品3 200

[8 000/(300+200)×200] 贷:制造费用8 000

(5)借:库存商品——甲产品33 060 贷:生产成本——甲产品33 060 (6)借:应收账款44 226 贷:主营业务收入37 800

应交税费——应交增值税(销项税额)6 426 ( 7)借:主营业务成本29 754 (33 060/200×180) 贷:库存商品29 754

(8)借:待处理财产损溢5 000 贷:营业外收入5 000

(9)借:营业外支出3 000 贷:银行存款3 000

(10)借:营业税金及附加1 200 贷:应交税费1 200

(11)借:管理费用600

贷:待处理财产损溢1 000 (12)借:所得税费用1 961.5 [(37 800+5 000-29 754-3 000-1 200-1 000)×25%] 贷:应交税费——应交所得税1 961.5 (13)借:主营业务收入37 800 营业外收入5 000 贷:本年利润42 800

(14)借:本年利润36 915.5 贷:主营业务成本29 754 营业税金及附加1 200 管理费用600 营业外支出3 400 所得税费用1 961.5

(15)借:本年利润5 884.5

贷:利润分配——未分配利润5 884.5 -

第6题:

在相关范围内,某企业生产甲产品耗用的直接材料戚本总额随着产量的变动而成正比例变动,则甲产品的直接材料成本为()。

正确答案:变动成本 -

第7题:

2009年9月甲公司生产的B产品均为本月投产。其中生产A产品600台,本期完工300台,期末有在产品300台,在产品成本为36000元;生产B产品500台,本期全部完工。A产品本期耗用人工25000元;原材料24000元。那么甲公司完工A产品的成本是()

- A、36000元

- B、25000元

- C、24000元

- D、13000元

正确答案:D -

第8题:

某公司生产甲产品50件,共耗用直接材料100斤,单位产品直接材料标准耗用量为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为()。

- A、100元

- B、200元

- C、300元

- D、250元

正确答案:C -

第9题:

多选题某公司7月入库甲产品和乙产品,该月甲产品和乙产品均已销售一部分,下列相关会计分录中,错误的有()。A借:库存商品--甲产品--乙产品贷:生产成本--甲产品--乙产品

B借:主营业务成本--甲材料--乙材料贷:库存商品--甲材料--乙材料

C借:主营业务成本--甲材料--乙材料贷:生产成本--甲材料--乙材料

D借:库存商品--甲产品--乙产品贷:主营业务成本--甲产品--乙产品

正确答案: C,A解析: 商品验收入库,应由"生产成本"科目转入"库存商品"科目,即借记"库存商品",贷记"生产成本";销售商品时,应设置"主营业务成本"科目核算企业已经销售的商品成本,即借记"主营业务成本",贷记"库存商品"。 -

第10题:

单选题2009年9月甲公司生产的A、B产品均为本月投产。其中生产A产品600台,本期完工300台,期末有在产品300台,在产品成本为36000元;生产B产品500台,本期全部完工。A产品本期耗用人工25000元;原材料24000元。那么甲公司完工A产品的成本是()A36000元

B25000元

C24000元

D13000元

正确答案: D解析: 暂无解析 -

第11题:

问答题某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的数量差异;正确答案: 材料用量差异=210×(9000-10×1000)=-210(有利差异)解析: 暂无解析 -

第12题:

单选题甲企业生产一种产品,每件产品消耗材料8千克。预计本期产量150件,下期产量200件,期末材料按下期产量用料的30%确定。本期预计材料采购量为( )千克。A1460

B1230

C1320

D1640

正确答案: D解析: -

第13题:

企业本期生产甲产品直接耗用原材料3000元,生产车间耗用原材料2000元,不正确的会计分录包括( )

A.借:生产成本—甲材料 5000 贷:原材料 5000

B.借:制造费用 5 000 贷:原材料 5000

C.借:生产成本—甲材料 3000 制造费用2000 贷:原材料 5000

D.借:生产成本—甲材料 3000 管理费用2000 贷:原材料 5000

正确答案:ABD

-

第14题:

甲企业生产一种产品,每件产品消耗材料10千克。预计本期产量155件,下期产量198件,本期期初材料310千克,期末材料按下期产量用料的20%确定。本期预计材料采购量为( )千克。A.1464

B.1860

C.1636

D.1946答案:C解析:本期期末材料=198×10×20%=396(千克),本期预计材料采购量=生产需用量+期末材料-期初材料=155×10+396-310=1636(千克)。 -

第15题:

某企业基本生产车间生产甲产品。本月完工300件,月末在产品50件,甲产品月初在产品成本和本期生产费用总额为147300元。其中直接材料71400元,直接人工26400元,制造费用49500元。原材料在开工时一次投入,月末在产品完工程度为60%。按约当产量比例法计算完工产品和在产品成本。则甲产品本月完工产品的总成本是()元。A.133909

B.130909

C.130200

D.130299答案:C解析:月末甲产品的约当产量=300+50X 60%= :330(件),则本月完工甲产品的总成本=71400X 300/ (300+50) + (26400+49500) X 300/330=130200 (元)。 -

第16题:

某企业“生产成本”账户的期初余额100000元,本期为生产产品发生直接材料费某企业“生产成本”账户的期初余额100000元,本期为生产产品发生直接材料费用800000元,直接人工费用150000元,制造费用200000元,本期结转完工产品成本1000000元。本期发生企业行政管理费用100000元。假定该企业只生产一种产品,期末“生产成本”科目的余额为()元。

- A、50000

- B、150000

- C、250000

- D、350000

正确答案:C -

第17题:

某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。

正确答案:100元 -

第18题:

某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。

- A、生产甲产品有利

- B、生产乙产品有利

- C、生产甲或乙都一样

- D、无法判断

正确答案:B -

第19题:

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的成本差异;

正确答案: 材料成本差异=-90000+(-210000)=-300000(有利差异) -

第20题:

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:如果固定性制造费用的预算差异为+2000元,生产能力利用差异为-580元,效率差异为+1000元,计算固定性制造费用的能量差异、耗费差异和总差异。

正确答案: 固定性制造费用的总差异=2000-580+1000=2420(元)

耗费差异=预算差异=2000(元)

能量差异=-580+1000=420(元) -

第21题:

单选题企业生产甲产品,需使用K材料。甲产品材料消耗定额为3.6千克,每千克K材料的计划价格为60元。6月份企业生产500件甲产品,其定额材料费用为()元。A60

B108000

C30000

D180

正确答案: B解析: 定额材料费用=3.6×60×500=108000(元)。 -

第22题:

问答题已知:某公司只生产一种产品甲产品,该产品所耗用的主要原材料为乙材料,每制造一个甲产品需要消耗乙材料2.4千克。假定该公司每年生产12 000个甲产品,且年度内其需求量稳定,公司采购乙材料每次的变动性订货成本为200元,单位材料的年储存成本为8元。 要求计算下列指标: (1)乙材料的经济订货批量; (2)存货总成本; (3)每年最佳订货次数。。正确答案: 依题意,

A=12 000×2.4=28 800,

P=200,C=8

(1)经济订货批量Q*=√2PA/C= 1200(千克)

(2)存货总成本TC*=√2PAC=9 600(元)

(3)每年最佳订货次数n*=A/ Q* = 24(次)解析: 暂无解析 -

第23题:

单选题某公司使用同一套设备生产甲、乙两种产品,其中生产甲产品每件需10机器小时,乙产品生产每件需8机器小时,甲、乙产品的单位贡献毛益均为20元,则()。A生产甲产品有利

B生产乙产品有利

C生产甲或乙都一样

D无法判断

正确答案: D解析: 暂无解析 -

第24题:

填空题某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。正确答案: 100元解析: 暂无解析