某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;

题目

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;

相似考题

更多“某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以”相关问题

-

第1题:

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

正确答案:

-

第2题:

某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A.外购成本低,应选择外购

B.如果自制的单位变动成本小于70元,则选择自制

C.如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D.只要自制的边际贡献大于0就应选择自制答案:B,C解析:企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本。 -

第3题:

某企业有甲、乙两个利润中心,甲部门生产的A零件单位变动成本30元,是乙部门生产的B产品所需的一种配件。现在乙部门需要A零件1000件,乙部门生产B产品的单位加工费用和销售费用合计为20元,B产品的销售单价为70元。A零件可以以单价40元对外销售。为了鼓励甲部门使用闲置生产能力,应如何确定A零件的内部转让价格?

正确答案: B.产品的单位边际贡献=70-30-20=20(元)

为了股利甲部门使用闲置生产能力,内部转让价格的下限=30(元)

内部转让价格下限=30+20=50(元) -

第4题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第5题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制单位成本为80元,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的是( )。A外购成本低,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: C,B解析: -

第6题:

多选题某企业生产所需要的甲零件可以自制也可以外购。如果自制,企业目前有足够的生产能力,且剩余能力无法转移;如果外购,外购成本每件70元,则下列表述正确的有( )。A如果自制的单位变动成本为80元,应选择外购

B如果自制的单位变动成本小于70元,则选择自制

C如果选择自制的边际贡献大于外购的边际贡献,则选择自制

D只要自制的边际贡献大于0就应选择自制

正确答案: B,D解析:

企业自制目前有足够的生产能力,且剩余能力无法转移,因此固定成本是非相关成本,只有变动成本是决策相关成本,进行决策时,只需比较变动成本与外购成本的大小。 -

第7题:

单选题如某企业需用甲零件,外购单价20元,自制单位产品变动成本10元,若自制,需每年追加固定成本20000元,当需要量为1500件时,应()。A自制

B外购

C均可

D以上均错

正确答案: B解析: 暂无解析 -

第8题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工其他产品,每年可以节省的外购成本40000元。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第9题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算节约的成本;正确答案: 自制比外购节约的成本=(26-25)×1000=1000(元)解析: 暂无解析 -

第10题:

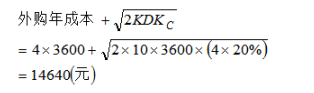

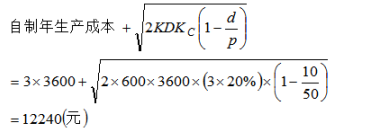

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断甲公司自制与外购方案哪个成本低?正确答案: 外购方案的经济订货批量=每年订货次数=3600/300=12(次)交货期内的日平均需要量=3600/360=10(件)①保险储备B=0时,即不设置保险储备,则缺货的期望值=1×10×0.25+2×10×0.1+3×10×0.05=6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=6×5×12+0×4×0.2=360(元)②保险储备B=10时,即设置1天保险储备,则缺货量的期望值=(2-1)×10×0.1+(3-1)×10×0.05=2(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2×5×12+10×4×0.2=128(元)③保险储备B=20时,即设置2天保险储备,则缺货量的期望值=(3-2)×10×0.05=0.5(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.5×5×12+20×4×0.2=46(元)④保险储备B=30时,即设置3天保险储备,则缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=30×4×0.2=24(元)通过计算结果比较得出,当保险储备为30件时,与保险储备相关的总成本最低,此时的再订货点R=10×10+30=130(件)在考虑缺货情况下,外购方案的总成本=14640+24=14664(元)生产准备期内存货需要量及其概率自制方案的经济生产量=年生产准备次数=3600/3000=1.2(次)①保险储备B=0,R=3×10=30(件)缺货量的期望值=(36-30)×0.2+(42-30)×0.2+(48-30)×0.1=5.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=5.4×5×1.2=32.4(元)②保险储备设B=6件,R=30+6=36(件)缺货量的期望值=(42-36)×0.2+(48-36)×0.1=2.4(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=2.4×5×1.2+6×3×0.2=18(元)③保险储备B=12件,R=30+12=42(件)缺货量的期望值=(48-42)×0.1=0.6(件)与保险储备相关的总成本=缺货成本+保险储备的储存成本=0.6×5×1.2+12×3×0.2=10.8(元)④保险储备B=18件,R=30+18=48(件)缺货量的期望值=0与保险储备相关的总成本=缺货成本+保险储备的储存成本=0+18×3×0.2=10.8(元)通过计算结果比较得出,当保险储备为12件或18件时,与保险储备相关的总成本最低,此时的再订货点R=42件或者R=48件在考虑缺货情况下,自制方案的总成本=12240+10.8=12250.8(元)所以还是选择自制。解析: 暂无解析 -

第11题:

问答题某企业有甲、乙两个利润中心,甲部门生产的A零件单位变动成本30元,是乙部门生产的B产品所需的一种配件。现在乙部门需要A零件1000件,乙部门生产B产品的单位加工费用和销售费用合计为20元,B产品的销售单价为70元。A零件可以以单价40元对外销售。如果甲部门有闲置生产能力生产1000件A零件,为了保证责任中心的决策与企业总体利益相一致,企业应该以变动成本还是市场价格作为A零件的内部转让价格?正确答案: 当甲部门有闲置生产能力,对内销售不会影响其对外销售量,这时的机会成本=0元。

内部转让价格=30+0=30(元)

所以如果甲部门有闲置生产能力,为了保证责任中心的决策与企业总体利益相一致,企业应该以变动成本作为A零件的内部转让价格。解析: 暂无解析 -

第12题:

问答题某企业需要甲零件2 500个。如果从市场上购买,每个购价为15元,同时该企业的加工车间目前尚有剩余生产能力能制造这种零件,经估算,制造每个甲零件需支付直接材料5元,直接人工2元,变动制造费用3元。 要求: (1)做出甲零件是自制还是外购的决策分析。 (2)如果加工车间自制甲零件时,还要购置一台专用机器,该机器购价为70 O00元,预计可使用5年,无残值。试问这种情况下,该零件是自制还是外购?正确答案:解析: -

第13题:

A公司的甲产品需用到C零件,C零件既可自制也可外购。若自制,每个零件的生产成本为10元;若外购,每个零件的采购成本为12元。如果共需10000个零件,则自制方案与外购方案的差量成本为()元。A.100000

B.120000

C.20000

D.10000答案:C解析: -

第14题:

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?答案:解析:(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。 -

第15题:

如某企业需用甲零件,外购单价20元,自制单位产品变动成本10元,若自制,需每年追加固定成本20000元,当需要量为1500件时,应()。

- A、自制

- B、外购

- C、均可

- D、以上均错

正确答案:B -

第16题:

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

正确答案:根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。 -

第17题:

问答题甲公司生产中使用A零件,全年共需耗用3600件,该零件既可以自行制造,也可以外购取得。如果自制,单位生产成本为3元。每次生产准备成本600元,每日生产量50件。如果外购,购入单价为4元,从发出订单到货物到达需要10天时间,一次订货成本为10元。外购零件时,可能发生延迟交货,延迟时间和概率如下表所示:自制情况下,企业每次生产准备时间需要三天。由于残次品的存在,导致每日需要的零件数不固定。自制情况下,企业每日需要零件数量及概率如下表所示:假设该零件的单位储存成本为零件价值的20%,单位缺货成本为5元,一年按照360天计算。要求:假设不考虑缺货的影响,甲公司自制与外购方案哪个成本低?正确答案: 每日平均用量=3600/360=10(件)解析: 暂无解析 -

第18题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司目前只有生产零件10000件的生产能力,且无法转移。若自制20000件,则还需租入设备一台,月租金50000元,这样使零件的生产能力达到25000件;公司也可以采用自制和外购两种方式的结合,即可自制一部分,又可外购一部分。作出该零件的生产决策。正确答案:解析: 暂无解析 -

第19题:

问答题如果单位甲产品需要A零件2个,A零件可以购买,也可以自制,由于没有剩余生产能力用于自制,因此如果自制还需要购买设备。在自制的情况下,需要发生相关的固定成本是30万元,自制的单位变动成本为2元/个,外购时的单价为4元/个。用成本无差别点法判断自制还是外购A零件?正确答案:解析: -

第20题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:针对(4)作出自制或外购甲零件的决策。正确答案: 由于自制的相关成本31000元,而外购的成本是26000元,外购比自制可以节约成本5000元,所以应当外购。解析: 暂无解析 -

第21题:

问答题某企业每年需要用某种零件50000件,如果向市场购买,每件零件的价格是30元,如果自己生产,企业除了可利用自己的剩余生产能力,还应再采购一台设备80000元,且每件产品需要消耗直接材料12元,直接人工8元,变动制造费用6元,固定制造费用3元。要求:判断企业应该选择自制还是外购该零件。正确答案:解析: -

第22题:

问答题A公司目前生产产品需要利用一种零件,每年制造产品需要零件20000个,外购成本每个120元,企业已有的生产车间有能力制造这种零件,自制零件的单位相关成本资料如表所示:相关成本资料表单位:元如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移。作出该零件的生产决策。正确答案: 自制的单位变动成本=60+25+15=100(元/件)外购的相关成本=120(元/条)由于自制方案比外购方案每年节约成本[(120-100)×20000]=400000元,应采用自制方案。解析: 暂无解析 -

第23题:

问答题某企业每年需要用甲零件30000件,如果向市场购买,每件零件的价格是60元,如果自己生产,企业可以利用自己的剩余生产能力,每件产品需要消耗直接材料20元,直接人工16元,变动制造费用12元。但企业应放弃另外一种零件乙零件的生产,预计乙零件的边际贡献是80000元。要求:判断企业应该选择自制还是外购该零件。正确答案:解析: -

第24题:

问答题某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:若自制生产能力可以对外出租,获租金收入6000元,计算自制的相关成本;正确答案: 自制的相关成本=25×1000+6000=31000(元)解析: 暂无解析