作业成本计算法下间接成本与产量之间的关系为()。A、订购量越大,采用作业成本法计算的单位成本越低B、订购量越大,采用作业成本法计算的单位成本越高C、订购量越小,采用作业成本法计算的单位成本越低D、无论订购量多少,计算出的单位成本都是相同的

题目

作业成本计算法下间接成本与产量之间的关系为()。

- A、订购量越大,采用作业成本法计算的单位成本越低

- B、订购量越大,采用作业成本法计算的单位成本越高

- C、订购量越小,采用作业成本法计算的单位成本越低

- D、无论订购量多少,计算出的单位成本都是相同的

相似考题

更多“作业成本计算法下间接成本与产量之间的关系为()。A、订购量越大,采用作业成本法计算的单位成本越低B、订购量越大,采用作业成本法计算的单位成本越高C、订购量越小,采用作业成本法计算的单位成本越低D、无论订购量多少,计算出的单位成本都是相同的”相关问题

-

第1题:

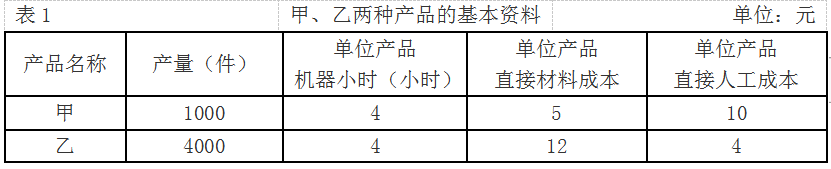

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。

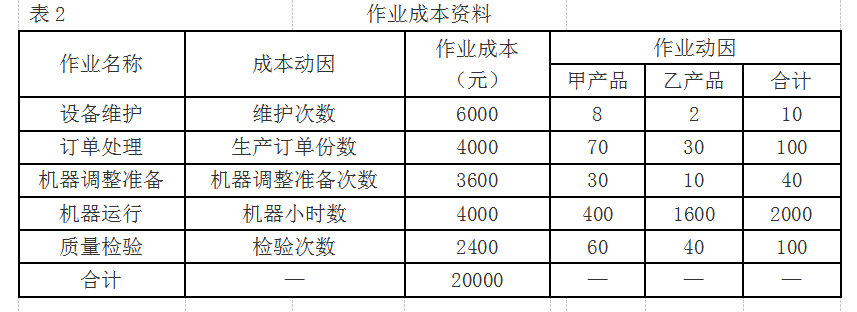

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

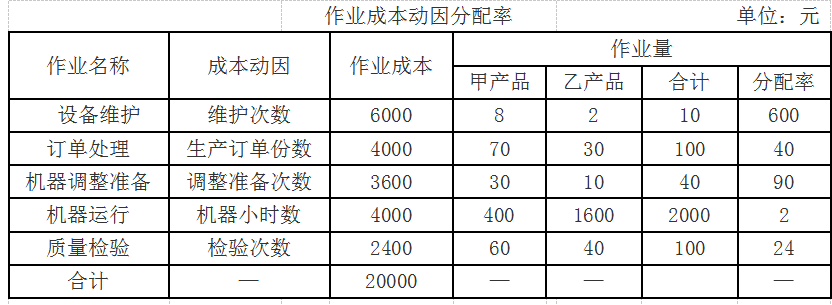

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。答案:解析:(1)首先计算各项作业的成本动因分配率,计算结果如下表所示:

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

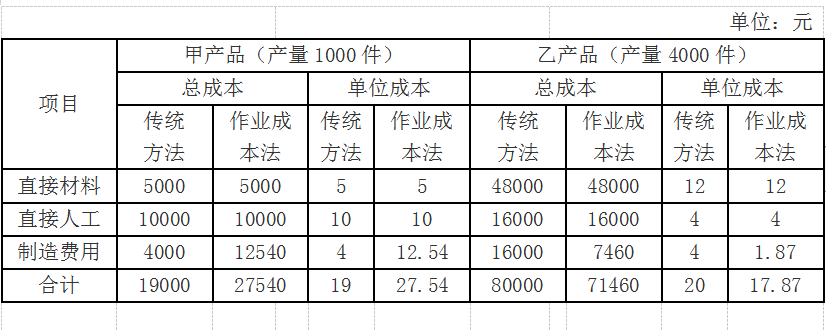

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。 -

第2题:

下列关于作业成本法的说法,正确的有()。A.作业成本法下对于间接成本的分配路径是“资源-部门-产品”

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式答案:B,C解析:作业成本计算方法下对间接成本的分配路径是“资源-作业-产品”,所以选项A错误。对于不能追溯,也不能合理、方便找到成本动因的成本,需要以产量为基础进行分摊,选项D错误。 -

第3题:

下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中,正确的有()。A、传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配

B、传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C、作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D、与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价答案:B,D解析:作业成本法只对作业成本进行分配,不是只对变动成本进行分配,所以,选项A的说法不正确;传统成本计算的直接成本,通常仅限于直接人工和直接材料,作业成本法认为,有些“制造费用”的项目可以直接归属于成本对象,所以,选项C的说法不正确;传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用,而实施责任会计和业绩评价是针对部门的,所以,与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价,即选项D的说法正确。 -

第4题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第5题:

需求法则可以表示为()

- A、价格越高,需求量越小;价格越低,需求量越大

- B、价格越高,供给量越小;价格越低,供给量越大

- C、价格越高,需求量越大;价格越低,需求量越小

- D、价格越高,供给量越大;价格越低,供给量越小

正确答案:A -

第6题:

变动成本法的优点是能反映出()。

- A、产量越小,利润越低

- B、产量越小,利润越高

- C、销售量越小,利润越高

- D、销售量越小,利润越低

正确答案:D -

第7题:

供给法则可以表示为()。

- A、价格越高,供给量越小;价格越低,供给量越大

- B、价格越高,需求量越小;价格越低,需求量越大

- C、价格越髙,供给量越大;价格越低,供给量越小

- D、价格越高,需求量越小;价格越低,需求量越小

正确答案:C -

第8题:

在商品的年需求量一定的情况下,每次的订货量越大,则()。

- A、订购成本越大,储存成本越小

- B、订购成本越小,储存成本越大

- C、订购成本越小,储存成本越小

- D、订购成本越大,储存成本越大

正确答案:B -

第9题:

单选题变动成本法的优点是能反映出()。A产量越小,利润越低

B产量越小,利润越高

C销售量越小,利润越高

D销售量越小,利润越低

正确答案: B解析: 暂无解析 -

第10题:

单选题在商品的年需求量一定的情况下,每次的订货量越大,则()A订购成本越大,储存成本越小

B订购成本越小,储存成本越大

C订购成本越小,储存成本越小

D订购成本越大,储存成本越大

正确答案: C解析: 暂无解析 -

第11题:

单选题作业成本法下,真正意义上的完全成本,取决于一个产品所耗费的下列因素,除了()。A作业种类

B每种作业的数量

C每种作业的单位成本

D产品的单位成本

正确答案: A解析: 暂无解析 -

第12题:

问答题用作业成本法计算甲、乙两种产品的单位成本。正确答案:解析: -

第13题:

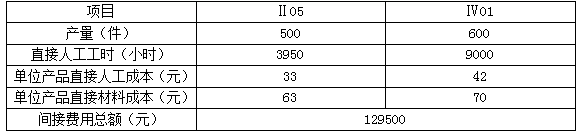

某企业6月生产两种产品,型号分别为Ⅱ05和Ⅳ01,该月有关资料见下表:

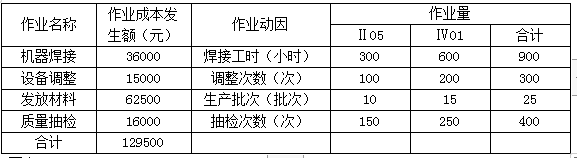

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。答案:解析:(1)间接费用分配率=129500/(3950+9000)=10(元/小时)

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。 -

第14题:

下列关于变动成本法和完全成本法的说法中,正确的有()。A、按照变动成本法计算的单位成本总是低于按照完全成本法计算的单位成本

B、按照变动成本法计算的利润总是低于按照完全成本法计算的利润

C、按照变动成本法计算的利润不受当期产量的影响

D、按照变动成本法提供的成本资料能够满足企业长期决策的需要答案:A,C解析:本题考核的知识点是“完全成本法、变动成本法”。由于变动成本法中生产成本不包括固定制造费用,所以其单位成本总是低于完全成本法计算的单位成本,所以,选项A的说法正确。按照变动成本法计算利润和按照完全成本法计算利润,区别在于对固定制造费用的处理不同,按照变动成本法计算利润时,扣除的是当期发生的固定制造费用,而按照完全成本法计算利润时,扣除的是销售的产品成本中包括的固定制造费用,所以,选项B的说法不正确,选项C的说法正确。企业长期决策需要使用包括全部支出的成本资料,以判断每种产品能否以收抵支,而变动成本法不能提供这些资料,因而不能满足长期决策,尤其是长期定价决策的要求,即选项D的说法不正确。 -

第15题:

下列有关作业成本法的说法正确的有( )。A.作业成本法是以作业为基础计算和控制产品成本的方法

B.作业是产品和间接成本的纽带

C.作业成本法与传统的成本计算方法对于直接费用的确认和分配一样

D.作业成本法与传统的成本计算方法对于间接费用的分配不同答案:A,B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同。 -

第16题:

作业成本计算法下间接成本与产量之间的关系是()。

- A、订购量越大,采用作业成本法计算的单位成本越低

- B、订购量越大,采用作业成本法计算的单位成本越高

- C、订购量越小,采用作业成本法计算的单位成本越低

- D、无论订购量多少,计算出的单位成本都是相同的

正确答案:A -

第17题:

作业成本法下,真正意义上的完全成本,取决于一个产品所耗费的下列因素,除了()。

- A、作业种类

- B、每种作业的数量

- C、每种作业的单位成本

- D、产品的单位成本

正确答案:D -

第18题:

作为成本考核指标的全部产品成本降低额是()。

- A、计划产量下,按实际单位成本计算的总成本与按计划单位成本计算的总成本相比较的差额。

- B、实际产量下,按实际单位成本计算的总成本与按计划单位成本计算的总成本相比较的差额。

- C、实际产量下,按实际单位成本计算的总成本与按实际产量、计划单位成本计算的总成本相比较的差额。

- D、实际产量下,按实际单位成本计算的总成本与按计划产量,计划单位成本计算的总成本相比较的差额。

正确答案:B,C -

第19题:

作业成本计算法下接成本与产量之间的关系为()。

- A、订购量越大,采用作业成本法计算的单位成本越低

- B、订购量越大,采用作业成本法计算的单位成本越高

- C、订购量越小,采用作业成本法计算的单位成本越低

- D、无论订购量多少,计算出的单位成本都是相同的

正确答案:A -

第20题:

使用作业成本法通常导致()

- A、低产量的产品的单位成本比传统产品成本法所报告的有明显高的单位成本

- B、低产量的产品的单位成本比传统产品成本法所报告的有明显低的单位成本

- C、分配给低产量产品的准备成本减少

- D、将准备成本平均分摊给所有产品线

正确答案:A -

第21题:

单选题下列关于作业成本法的叙述,不正确的是( )。A作业成本法仍然可以分为品种法、分批法和分步法

B作业成本法经过两个阶段的成本计算,把传统成本计算方法下的“间接成本”变成了“直接成本”

C在作业成本法下,直接成本可以直接计入有关产品,而其他间接成本则首先分配到有关作业,计算作业成本,然后,再将作业成本分配到有关产品

D在作业成本法下,运用资源动因可以将作业成本分配给有关产品

正确答案: D解析: -

第22题:

单选题供给法则可以表示为( )。A价格越高,供给量越小;价格越低,供给量越大

B价格越高,需求量越小;价格越低,需求量越大

C价格越高,供给量越大;价格越低,供给量越小

D价格越高,需求量越小;价格越低,需求量越小

正确答案: A解析: 一般说来,在其他条件不变的情况下,价格越高,供给量越大;价格越低,供给量越小。价格与供给之间这种同方向变化的关系,就是供给法则。 -

第23题:

单选题供给法则可以表示为()。A价格越高,供给量越小;价格越低,供给量越大

B价格越高,需求量越小;价格越低,需求量越大

C价格越髙,供给量越大;价格越低,供给量越小

D价格越高,需求量越小;价格越低,需求量越小

正确答案: B解析: 一般来说,在其他条件不变的情况下,一种商品的市场价格越高,生产者愿意为市场提供较多的产品数量:即价格越高,供给量越大;价格越低,供给量越小。这就是“供给法则”。