某建设项目,经估算其经营期的年经营成本为1000万元,营业收入资金率为20%,经营成本资金率为45%,年产量20万吨,则可估算该建设项目的流动资金为()万元。A、200B、400C、450D、500

题目

某建设项目,经估算其经营期的年经营成本为1000万元,营业收入资金率为20%,经营成本资金率为45%,年产量20万吨,则可估算该建设项目的流动资金为()万元。

- A、200

- B、400

- C、450

- D、500

相似考题

更多“某建设项目,经估算其经营期的年经营成本为1000万元,营业收入资”相关问题

-

第1题:

某建设项目投产后,应付账款的最低周转天数为15 天,预计年销售收入为12000 万元,年经营成本9000 万元,其中外购原材料、燃料7200 万元。则该项目的应付账款估算额为()万元。A.500

B.375

C.300

D.125答案:C解析:应付账款周转次数=360/应付账款最低周转天数=360/15=24;应付账款=外购原材料、燃料动力费及其他材料年费用/应付账款周转次数=7200/24=300(万元)。 -

第2题:

在完成建设项目投资和营业收入估算后,就可以估算经营成本,为项目融资前分析提供数据。因此,经营成本与( )无关。

A. 总成本费用

B. 外购原材料费

C. 工资及福利费

D. 融资方案答案:D解析:本题考查的是经营成本的内容。

经营成本作为技术方案现金流量表中运营期现金流出的主体部分,是从技术方案本身考察的,在一定期间(通常为一年)内由于生产和销售产品及提供服务而实际发生的现金支出。按下式计算:

经营成本= 总成本费用一折旧费一摊销费一利息支出

或 经营成本= 外购原材料、燃料及动力费+ 工资及福利费+ 修理费+ 其他费用

经营成本与融资方案无关。因此在完成建设投资和营业收入估算后,就可以估算经营成本,为技术方案融资前分析提供数据。

综上所述,正确选项为D。 -

第3题:

某企业全年的销售收入是3000万元,经营成本占全部销售收入的40%,年其他营业费用为600万元,应收账款年周转次数是6次,则应收账款估算额为( )万元。A:100

B:200

C:400

D:500答案:B解析:2019版教材P139

应收账款=年经营成本/应收账款周转次数=3000×40%/6=200(万元)。 -

第4题:

某上市公司2009年营业收入为1亿元,营业成本为6000万元,利润总额为3000万元,净利润为1000万元,则其营业毛利润为()。A:30%

B:60%

C:10%

D:40%答案:D解析:营业毛利润率=(营业收入-营业成本)/营业收入*100%=(100000000-60000000)/100000000*100%=40%。 -

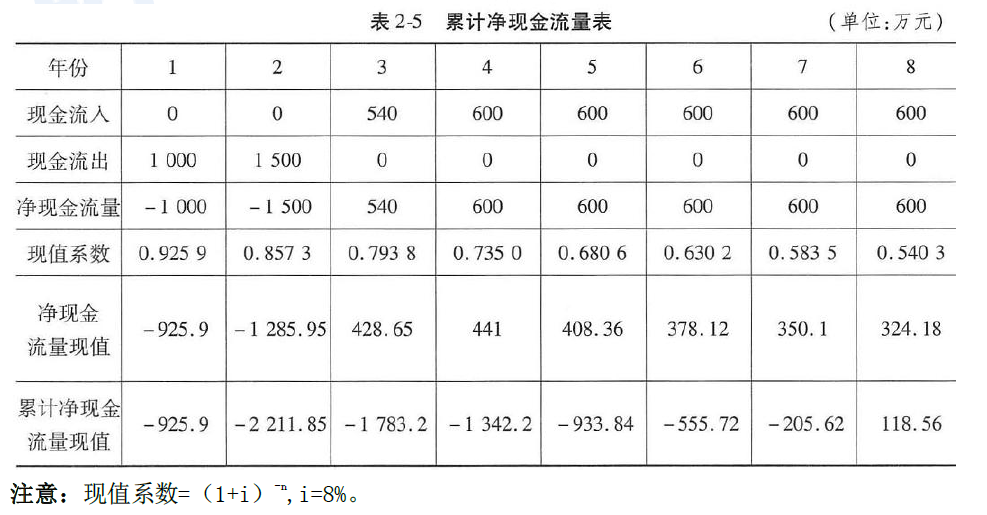

第5题:

一、背景

某经营性水利工程项目建设期为2 年,第1 年初投资1000 万元,第2 年初技资1500 万元。第3年开始生产,生产能力为设计能力的90%,第4 年开始达到设计生产能力。正常年份每年销售收入2000万元,经营成本为1200 万元,销售税金等支出为销售收入的10%,基础贴现率为8%。

二、问题

计算该项目的动态投资回收期。答案:解析:正常年份每年的现金流入=销售收入-经营成本-销售税金

=2000-1200-2000×10%=600(万元)

第3 年的现金流入=600×90%=540(万元)

由表2-5 可见,首次出现正值的年份为第8 年,带入公式有:

-

第6题:

某投资方案投产后年销售收入为1000万元,年营业成本为600万元(其中折旧为100万元),所得税税率为25%,则该方案投产后年经营现金净流量为( )万元。A.325

B.400

C.300

D.475答案:B解析:年经营现金净流量=税后营业收入-税后付现成本+非付现成本抵税=1000×(1-25%)-(600-100)×(1-25%)+100×25%=400(万元)。 -

第7题:

下列选项中,()是财务分析的重要数据,其估算的准确性直接影响建设项目财务分析结论的可靠性。

- A、营业收入

- B、经营成本

- C、费用

- D、税金

正确答案:A -

第8题:

已知某加油站2001年销售收入为500万元,销售成本为450万元,经营费用为28万元,营业利润为22万元;2002年主销售收入为540万元,销售成本为470万元,经营费用为29万元,营业利润为41万元;请用结构分析法计算各项经济指标占销售收入的百分比并进行分析。(保留小数位两位数)

正确答案: 解:(1)2001年各项经济指标占销售收入的百分比:

销售收入:500万元

销售成本所占比例:450÷500×100%=90%

经营费用所占比例:28÷500×100%=5.6%

营业利润所占比例:22÷500×100%=4.4%

(2)2002年各项经济指标占销售收入的百分比:

销售收入:540万元

销售成本所占比例:470÷540×100%=87.04%

经营费用所占比例:29÷540×100%=5.37%

营业利润所占比例:41÷540×100%=7.59%

通过分析结构可以看出,营业利润由4.4%上升到7.59%,主要是因为销售成本结构比例由2001年的90%下降到2002年87.04%,经营费用结构比例由2001年的5.6%下降到5.37%。 -

第9题:

多选题2002年,甲公司的经营业务情况为:销售电脑收入为2000万元,经营酒店收入为1000万元,开办娱乐城收入50万元,修理电脑劳务收入10万元。在上述经营收入中,甲公司应当缴纳营业税的是( )。[2003年真题]A电脑销售收入2000万元

B经营酒店收入100万元

C开办娱乐城收入50万元

D修理电脑劳务收入10万元

正确答案: A,D解析:

我国现行营业税法规定了九类税目,包括交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产、销售不动产分别适用3%、5%、5%~20%的比例税率。税目、税率的调整,由国务院决定。纳税人经营娱乐业具体适用的税率,由省、自治区、直辖市人民政府在本条例规定的幅度内决定。 -

第10题:

单选题某建设项目,经估算其经营期的年经营成本为1000万元,营业收入资金率为20%,经营成本资金率为45%,年产量20万吨,则可估算该建设项目的流动资金为()万元。A200

B400

C450

D500

正确答案: B解析: 暂无解析 -

第11题:

单选题某建设项目,经估算其经营期的年经营成本为2600万元,营业收入资金率为20%,经营成本资金率为30%,年产量20万吨,则可估算该建设项目的流动资金需要量为( )万元。A156

B312

C560

D780

正确答案: B解析:

该建设项目的流动资金需要量=项目经营成本×经营成本资金率=2600×30%=780(万元)。 -

第12题:

单选题某投资项目的年营业收入为1000万元,年总成本为550万元,其中折旧为50万元,所得税税率为25%,则该方案每年的经营现金净流量为( )万元。A4000

B450

C550

D387.5

正确答案: D解析:

该投资项目的每年净现金流量(NCF)=每年营业收入-付现成本-所得税或每年净现金流量(NCF)=净利+折旧=(1000-550)×(1-25%)+50=387.5(万元)。 -

第13题:

某企业全年的销售收入是3000万元,经营成本占全部销售收入的40%,年其他营业费用为600万元,应收账款年周转次数是6次,则应收账款估算额为()万元。A.100

B.200

C.400

D.500答案:B解析:应收账款=年经营成本/应收账款周转次数=3000×40%/6=200(万元)。 -

第14题:

甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税后营业收入为1000万元,税后经营付现成本为400万元,税后经营净利润为375万元。那么,该项目年营业现金净流量为( )万元。A.675

B.775

C.1125

D.1375答案:A解析:税后经营净利润=税前经营利润×(1-25%),所以,税前经营利润=税后经营净利润/(1-25%)=375/(1-25%)=500(万元),而税前经营利润=税前营业收入-税前经营付现成本-折旧=1000/(1-25%)-400/(1-25%)-折旧=800-折旧,所以,折旧=800-500=300(万元),营业现金净流量=税后经营净利润+折旧=375+300=675(万元),或营业现金净流量=税后营业收入-税后经营付现成本+折旧×税率=1000-400+300×25%=675(万元)。 -

第15题:

某企业生产A产品,固定成本为120万元,变动成本率为60%,2016年营业收入为500万元,2017年营业收入为550万元,则该企业2017年的经营杠杆系数是( )。A.1.67

B.2

C.2.5

D.2.25答案:C解析:2016年边际贡献=500×(1-60%)=200(万元),2017年经营杠杆系数=基期边际贡献/(基期边际贡献-固定成本)=200/(200-120)=2.5。 -

第16题:

某企业全年的预收营业收入金额为3000万元,经营成本占全部销售收入的60%,预收账款周转次数为10次,则预收账款估算额为()万元。A.60

B.300

C.180

D.120答案:B解析:2020版教材P76-82

预收账款=预收的营业收入年金额/预收账款周转次数=3000/10=300(万元)。 -

第17题:

某商业银行2007年营业收入8000万元,营业成本3000万元,营业费用2000万元,投 资收益200万元,其营业利润为( )万元。

A. 2800 B. 3200 C. 3000 D. 5000答案:B解析:。营业利润=营业收入-营业成本-营业费用+投资收益。代入计算得 8000 - 3000 - 2000 + 200 = 3200(万元)。 -

第18题:

某投资项目的年营业收入为500万元,年经营成本为300万元,年折旧费用为10万元,所得税税率为33%,则该投资方案的年经营现金流量为()万元。

- A、127.3

- B、200

- C、137.3

- D、144

正确答案:C -

第19题:

已知某加油站2001年主营业务收入为500万元,主营业务成本为450万元,经营费用为28万元,营业利润为22万元;2002年主营业务收入为540万元,主营业务成本为470万元,经营费用为29万元,营业利润为41万元;请用结构分析法计算各项经济指标占主营业务收入的百分比并进行分析。(保留小数位两位数)

正确答案: ①2001年各项经济指标占主营业务收入的百分比:

主营业务收入:500÷500×100%=100%

主营业务成本:450÷500×100%=90%

经营费用:28÷500×100%=5.6%

营业利润:22÷500×100%=4.4%

②2002年各项经济指标占主营业务收入的百分比:

主营业务收入:540÷540×100%=100%

主营业务成本:470÷540×100%=87.04%

经营费用:29÷540×100%=5.37%

营业利润:41÷540×100%=7.59%

通过分析结构可以看出,营业利润由4.4%上升到7.59%,主要是因为主营业务成本结构比例由2001年的90%下降到2002年87.04%,经营费用结构比例由2001年的5.6%下降到5.37%。 -

第20题:

某建设项目某年的经营成本为2700万元,经营收入为4500万元,应收账款的平均周转天数为60天、最低周转天数为40天,则该项目的应收账款的估算额为()万元。

- A、300

- B、450

- C、500

- D、750

正确答案:A -

第21题:

单选题若企业2019年年末的经营资产为600万元,经营负债为200万元,金融资产为40万元,金融负债为400万元,2019年的营业收入为1000万元,若经营资产、经营负债占营业收入的比不变,营业净利率为10%,股利支付率为50%,企业金融资产均为可动用金融资产,若预计2020年营业收入会达到1500万元,则需要从外部筹集的资金是( )万元。A85

B125

C165

D200

正确答案: D解析:

净经营资产占收入的比=(600-200)/1000=40%,需要从外部筹集的资金=增加收入×净经营资产占收入的比-可动用的金融资产-增加的留存收益=(1500-1000)×40%-40-1500×10%×(1-50%)=85(万元)。 -

第22题:

单选题下列选项中,( )是财务分析的重要数据,其估算的准确性直接影响建设项目财务分析结论的可靠性。A营业收入

B经营成本

C费用

D税金

正确答案: D解析:

营业收入是指销售产品或者提供服务取得的收入,是建设项目运营期现金流入的主体。营业收入是财务分析的重要数据,其估算的准确性直接影响建设项目财务分析结论的可靠性。 -

第23题:

单选题当采用设备租赁,租赁费直接计入成本,其净现金流量为()A净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-租赁费)

B净现金流量=营业收入-经营成本-租赁费-税率×(营业收入-经营成本-折旧)

C净现金流量=营业收入-折旧-租赁费-税率×(营业收入-经营成本-租赁费)

D净现金流量=营业收入-经营成本-设备购置费-税率×(营业收入-经营成本-折旧)

正确答案: A解析: 暂无解析 -

第24题:

单选题某企业本年营业收入1200万元,变动成本率为60%,下年经营杠杆系数为1.5,本年的经营杠杆系数为2,则该企业的固定性经营成本为()万元。A160

B320

C240

D无法计算

正确答案: B解析: 下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=1200×(1-60%)/[1200×(1-60%)-固定性经营成本]=1.5,解得:固定性经营成本为160万元。