某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第三年每月计息时借记()A、在建工程B、财务费用C、管理费用D、长期待摊费用

题目

某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第三年每月计息时借记()

- A、在建工程

- B、财务费用

- C、管理费用

- D、长期待摊费用

相似考题

参考答案和解析

更多“某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第三年每月计息时借记()A、在建工程B、财务费用C、管理费用D、长期待摊费用”相关问题

-

第1题:

企业举借的长期借款用于在建工程时,在“固定资产”达到预定可使用状态前的长期借款利息应计入( )进行核算。

A.财务费用

B.管理费用

C.在建工程成本

D.固定资产

正确答案:C

-

第2题:

长沙某塑料厂为购置生产线取得长期借款,到期一次还本付息,则企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应( )。

A.借记“长期借款”

B.贷记“财务费用,,

C.借记“财务费用”

D.贷记“长期借款”

正确答案:CD

5.CD 【解析】企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应于发生当期确认为费用,应借记“财务费用”,贷记“长期借款”。 -

第3题:

扬州塑料厂为购置生产线取得长期借款,到期一次还本付息,则企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应( )。

A.借记“长期借款”

B.贷记“财务费用”

C.借记“财务费用”

D.贷记“长期借款”

正确答案:CD企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应于发生当期确认为费用,应借记“财务费用”,贷记“长期借款”。

-

第4题:

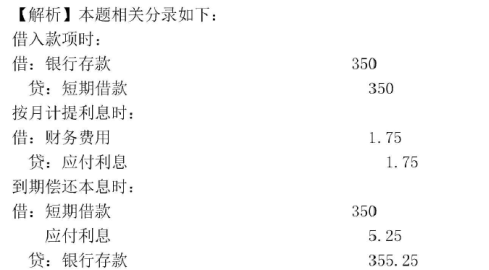

2019年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提,下列各项中,关于该借款相关的会计处理结果正确的是( )。A.借入款项时,借记“短期借款”科目350万元

B.每月计提借款利息时,贷记“财务费用”科目5.25万元

C.每月计提借款利息时,借记“应付利息”科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元答案:D解析:相关会计分录如下:

借入款项时:

借:银行存款 350

贷:短期借款 350

前两个月计提利息时:

借:财务费用 1.75

贷:应付利息 1.75

到期偿还本息时:

借:短期借款 350

应付利息 3.5

财务费用 1.75

贷:银行存款 355.25 -

第5题:

某施工企业向银行借款100 万元,年利率8%,半年复利计息一次,第三年末还本付息,则到期时企业需偿还银行( )万元。A.124.00

B.125.97

C.126.53

D.158.69答案:C解析:

-

第6题:

为购建固定资产而借入的专门借款,在固定资产达到预定可使用状态之前,应当将专门借款当期实际发生的利息费用全部计入在建工程。( )答案:错解析:为购建固定资产而借入的专门借款,应当将专门借款当期实际发生的利息费用减去将尚未动用的借款资金存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额计入在建工程。 -

第7题:

某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。取得借款时贷记()

- A、银行借款

- B、长期借款

- C、长期应付款

- D、银行存款

正确答案:B -

第8题:

单选题某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第一年每月计息时借记()A在建工程

B财务费用

C管理费用

D长期待摊费用

正确答案: C解析: 暂无解析 -

第9题:

单选题长期借款用于购建固定资产,在固定资产尚未达到预定可使用状态前,将资本化的利息支出数记入()科目。A在建工程

B固定资产

C管理费用

D财务费用

正确答案: A解析: 本题考核长期借款费用的账务处理。按借入长期借款的用途不同,企业在计提利息时所设置的会计科目也会有所差异。如长期借款用于购建固定资产,在固定资产尚未达到预定可使用状态前,将资本化的利息支出数记入"在建工程"科目。 -

第10题:

问答题某公司2009年1月1日从银行借入长期借款1000000元,年利率为8%,期限3年,每年年末计息,到期一次还本付息。该公司借入该笔长期借款的目的是为了购建厂房。2009年1月用银行存款支付工程款1000000元,该工程建造一年后于2009年年末达到预定可使用状态并交付使用。要求:根据上述资料编制取得借款、购建厂房、计提利息以及到期还本付息的会计分录。正确答案:解析: -

第11题:

单选题A公司于2010年1月1日从银行借人长期借款1200000元,年利率为10%,期限3年,每年年末计息,到期一次还本付息,借人的款项用于购建仓储设施,该项工程与2011年5月份完工,达到使用状态,则2011年计提的借款利息的会计处理为 ( )A借:在建工程 120000 贷:长期借款——应计利息 120000

B借:在建工程 50000 财务费用 70000 贷:长期借款——应计利息 120000

C借:财务费用 120000 贷:长期借款——应计利息 120000

D借:在建工程 120000 贷:应付利息 120000

正确答案: D解析: -

第12题:

单选题对于为购建固定资产而专门借入的款项所发生的折价或溢价的摊销,在所购建的固定资产达到预定可使用状态之前发生的,应()。A借记“在建工程”科目

B贷记“在建工程”科目

C借记“财务费用”科目

D贷记“财务费用”科目

正确答案: A解析: 暂无解析 -

第13题:

为购建固定资产而专门借人的款项。所发生的溢价或折价的摊链,在所购建的固定资产达到预定可使用状态之后发生的,应于发生当期( )。

A.借记“在建工程”

B.贷记“在建工程”

C.借记“财务费用”

D.贷记“财务费用”

正确答案:C

C【解析】该笔业务应借记“财务费用”。

-

第14题:

为购建固定资产而专门借入的款项,所发生的折价或溢价的摊销,在所购建的固定资产达到预定可使用状态之前发生的,应( )。

A.借记“在建工程”

B.贷记“在建工程”

C.借记“财务费用”

D.贷记“财务费用”

正确答案:A

购建固定资产所发生的折价或溢价的摊销,在所购建的固定资产达到预定可使用状态之前发生的,应计入固定资产成本,所以借记“在建工程”。 -

第15题:

乌鲁木齐某工厂为购置生产线取得长期借款,到期一次还本付息,则企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应( )。

A.借记“长期借款”

B.贷记“财务费用”

C.借记“财务费用”

D.贷记“长期借款”

正确答案:CD

【考点】固定资产的账务处理 【解析】企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应于发生当期确认为费用,应借记“财务费用”,贷记“长期借款”。 -

第16题:

(2018年) 2017年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一-次还本付息,利息按月计提,下列各项中,关于该借款相关科目的会计处理结果正确的是( )。A.借入款项时,借记“短期借款”科目350万元

B.每月预提借款利息时,贷记“财务费用”科目5.25万元

C.每月预提借款利息时,借记“应付利息"科目1.75万元

D.借款到期归还本息时,贷记“银行存款”科目355.25万元答案:D解析:

-

第17题:

某公司向银行借入期限为2年的款项,每3个月计息一次,按复利计算,到期一次还本付息。根据会计准则及相关规定,该项借款的利息应计入的会计科目是()A、应付利息

B、预收账款

C、长期借款

D、短期借款答案:C解析:应计入长期借款。 -

第18题:

某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第一年每月计息时借记()

- A、在建工程

- B、财务费用

- C、管理费用

- D、长期待摊费用

正确答案:A -

第19题:

单选题企业为购建固定资产而借入的长期借款,发生的利息支出应()。A全部计入财务费用

B全部计入固定资产购建成本

C全部计入长期待摊费用

D在固定资产达到预定可使用状态之前符合资本化条件的计入固定资产购建成本,其余及以后计入当期损益

正确答案: D解析: 暂无解析 -

第20题:

单选题某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。第三年每月计息时借记()A在建工程

B财务费用

C管理费用

D长期待摊费用

正确答案: C解析: 暂无解析 -

第21题:

问答题某公司2009年1月1日从银行借入长期借款1000000 ,年利率为8%,期限3年,每年年末计息,到期一次还本付息,该公司借入该笔长期借款的目的是为了购建厂房。2009年1月用银行存款支付工程款1000000 ,该工程建造一年后于2009年年末达到预定可使用状态并交付使用。 要求:根据上述资料编制取得借款、购建厂房、计提利息以及到期还本付息的会计 分录。正确答案:解析: -

第22题:

单选题长期借款借入用于购建固定资产的,对于其利息支出,在竣工结算前,借记“( )”科目,贷记“长期借款——应计利息”科目。A财务费用

B在建工程

C固定资产

D管理费用

正确答案: B解析:

购建固定资产利用了长期借款的,对于其利息支出,在竣工结算前可予以资本话,计入固定资产的成本。 -

第23题:

单选题2017年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提。下列各项中,关于该借款相关科目的会计处理结果正确的是( )。A每月预提借款利息时,借记应付利息科目1.75万元

B借款到期归还本息时,贷记银行存款科目355.25万元

C每月预提借款利息时,贷记财务费用科目5.25万元

D借入款项时,借记短期借款科目350万元

正确答案: A解析: -

第24题:

单选题某企业向银行借入1200000元,期限为3年的借款,用于购建固定资产。借款年利率为7%,每年计息一次,按复利计算,到期一次归还本息。该项固定资产于第二年末达到预定可使用状态。取得借款时贷记()A银行借款

B长期借款

C长期应付款

D银行存款

正确答案: C解析: 暂无解析