下列关于财务会计报告的构成的说法正确的有()A、会计报表是财务会计报告的主干部分B、施工企业内部管理需要的会计报表,如成本报表、内部责任中心业绩考核报表等,由施工企业自行规定C、半年度中期财务会计报告中的会计报表附注至少应当披露所有重大的事项D、半年度中期财务会计报告报出前发生的资产负债表日后事项、或有事项等都不作调整或披露

题目

下列关于财务会计报告的构成的说法正确的有()

- A、会计报表是财务会计报告的主干部分

- B、施工企业内部管理需要的会计报表,如成本报表、内部责任中心业绩考核报表等,由施工企业自行规定

- C、半年度中期财务会计报告中的会计报表附注至少应当披露所有重大的事项

- D、半年度中期财务会计报告报出前发生的资产负债表日后事项、或有事项等都不作调整或披露

相似考题

参考答案和解析

更多“下列关于财务会计报告的构成的说法正确的有()”相关问题

-

第1题:

关于财务会计报告的编制程序和质量要求的下列说法正确的有()

A、施工企业在编制年度财务会计报告前,应当全面清查资产、核实债务

B、施工企业在编制财务会计报告之前,应当检查有关工作的完成情况

C、施工企业应当根据登记完整、核实无误的会计账簿记录和其他有关资料编制会计报表

D、会计报表之间、会计报表各项目之间,凡有对应关系的数字,应当相互一致

参考答案:ABCD

-

第2题:

财务会计报告由哪些部分构成?简述各期间财务会计报告编制的时间要求和基本内容.

正确答案:

1.【参考答案】财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料.各期间财务会计报告编制的时间要求和基本内容是:

(1)月度财务会计报告.在每月终了时编制,应于月份终了后的6日内报出,至少应当包括资产负债表和利润表.

(2)季度财务会计报告.在每季度终了时编制,应于月份终了后的15日内报出,其内容与月度财务会计报告基本相同.

(3)半年度财务会计报告.在每半年度终了时编制,应于年度中期结束后60天内(相当于两个连续的月份)报出,一般包括资产负债表、利润表、现金流量表和会计报表附注.

(4)年度财务会计报告.在每年度终了时编制,应于年度终了后的4个月内对外提供,包括财务会计报告的全部内容.在我国大陆境内,年度结账日为公历年度每年的12月31日;半年度、季度、月度结账日分别为公历年度每半年、每季、每月的最后一天.

-

第3题:

简述财务会计报告的构成。

正确答案:

1.财务会计报告包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。《企业会计准则》规定,一套完整的财务报表至少应当包括:

(1)资产负债;

(2)利润表;

(3)现金流量表;

(4)所有者权益变动表:

(5)附注。

-

第4题:

关于财务会计报告的签章程序,下列说法不正确的是( )。

A.财务会计报告必须由单位负责人签字并盖章

B.财务会计报告必须由单位会计人员签字并盖章

C.财务会计报告必须由总会计师签字并盖章

D.财务会计报告必须由会计机构负责人签字并盖章

正确答案:B

【考点】 财务会计报告的签章程序

【解析】根据<会计法》第21条的规定,对外报送的财务会计报告应当由单位负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的单位,还须由总会计师签名并盖章。

-

第5题:

《企业财务会计报告条例》自2001年1月1日起施行,其中( )不是财务会计报告条例的内容。

A.久财务会计报告的构成

B.编制和对外提供财务会计报告的要求

C.编制和对外提供财务会计报告的法律责任

D.财务会计报告的分析指标

正确答案:D

-

第6题:

关于企业财务会计报告编制要求的说法,正确的有()。A:财务会计报告编制前应做好财产清查和债务核实

B:财务会计报告应当根据真实的交易事项及完整准确的账簿记录等资料编制

C:财务会计报告的结账日应依据国家规定,不得提前或者延迟

D:财务会计报告应当按照国家统一的会计制度规定的格式和内容编制

E:财务会计报告格式和内容可以根据企业每年情况进行调整答案:A,B,C,D解析:选项A,在编制年度财务会计报告前,应该进行全面清查资产、核实债务,并做对账、结账及其他检查工作;选项E,应按照国家统一的会计制度规定的会计报表格式和内容,根据登记完整、核对无误的会计账簿记录和其他有关资料编制会计报表。@## -

第7题:

下列关于管理会计报告的说法中,错误的有( )。A.管理会计报告没有统一的格式和规范

B.管理会计报告遵循结果导向

C.管理会计报告提供的信息仅包括财务信息,不包括非财务信息

D.涉及会计业绩的管理会计报告的主要的报告格式应该是边际贡献格式答案:B,C解析:管理会计报告与一般对外财务报告相比较,有四个特征:第一,管理会计报告没有统一的格式和规范,根据企业(或组织)内部的管理需要来提供。相对于报告形式,更注重报告实质内容;第二,管理会计报告遵循问题导向。根据企业(或组织)内部需要解决的具体管理问题来组织、编制、审批、报送和使用;第三,管理会计报告提供的信息不仅仅包括财务信息,也包括非财务信息;不仅仅包括内部信息,也可能包括外部信息;不仅仅包括结果信息,也可以包括过程信息,更应包括剖析原因、提出改进意见和建议的信息;第四,管理会计报告如果涉及会计业绩的报告,比如责任中心报告,其主要的报告格式应该是边际贡献格式,而不是财务会计准则中规范的对外财务报告格式。 -

第8题:

单选题下列关于股权投资基金的财务会计报告的说法错误的是( )。A基金财务会计报告应真实、完整

B财务会计报告一般分为年度和半年度财务会计报告

C基金财务会计报告由基金托管人编制并对外提供

D基金财务会计报告包括资产负债表、利润表等会计报表和会计报表附注

正确答案: C解析: 根据有关规定,股权投资基金管理人应及时编制并对外提供真实、完整的基金财务会计报告。财务会计报告一般分为年度、半年度财务会计报告。基金财务会计报告包括资产负债表、利润表等会计报表和会计报表附注。同时,基金托管人对基金管理人编制的财务报告的相关内容负有复核义务。 -

第9题:

单选题下列关于财务会计报告的说法,错误的有()。A是企业是否盈利的重要保障

B反映了企业管理层受托责任履行的情况

C为财务会计报告使用者提供企业会计信息

D有助于财务会计报告使用者做出经济决策

正确答案: A解析: 财务报告只能反映企业是否盈利,而不能保障企业一定盈利。 -

第10题:

多选题下列关于财务报告的有关内容,表述正确的有( )。A事业单位的财务报告是反映单位某一特定日期的财务状况的文件

B财务会计报告包括会计报表和其他应披露的相关信息和资料

C财务报表由会计报表及其附注构成

D财务报表应数字真实、计算准确、内容完整、报送及时

正确答案: B,C,D解析:

A项,从内容和构成讲,政府财务报告是反映政府会计主体某一特定日期的财务状况和某一会计期间运行情况和现金流量等信息的文件。 -

第11题:

问答题为什么要编制财务会计报告?财务会计报告的构成如何?有哪些编制要求?正确答案:解析: -

第12题:

多选题下列关于编制财务会计报告的表述,不正确的有()。A财务会计报告的编制要求、提供对象、提供期限应当符合法定要求

B向不同的会计资料使用者提供的财务会计报告,其编制依据可以不一致

C财务会计报告应当依据会计账簿记录和有关会计资料编制

D各单位的财务会计报告在上报有关部门前必须经注册会计师审核签字

正确答案: C,B解析: A项说法正确。向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致,B项说法错误。财务会计报告应当依据审核无误的会计账簿记录和有关会计资料编制,C项说法错误。财务报表须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务报表一并提供,D项说法错误。 -

第13题:

下列关于财务会计报告的表述中,不正确的是( )。

A.财务会计报告是反映单位某一特定日期财务状况和某一会计期间经营成果、现金流量的文件

B.会计报表附注是财务会计报告的重要组成部分

C.财务会计报告就是指会计报表

D.企业财务会计报告分为年度、半年度、季度和月度财务会计报告

正确答案:C

解析:财务会计报告包括会计报表、附注和其他应当在财务会计报告中披露的其他信息。 -

第14题:

下列各项中,构成财务会计报告组成部分的有()。

A.财务报表

B.附注

C.财务分析指标

D.其他需要披露的资料

E.会计账簿

参考答案:A,B,D

-

第15题:

下列属于中期财务报告的有( )。

A.季度财务会计报告

B.月度财务会计报告

C.年度财务会计报告

D.半年度财务会计报告

正确答案:ABD

财务会计报告按照编报期问分为年度财务会计报告、半年度财务会计报告、季度财务会计报告和月度财务会计报告,后三者统称为中期财务会计报告。 -

第16题:

关于企业财务会计报告编制要求的说法,正确的有( )。

A.财务会计报告的格式和内容可以根据企业每年情况进行调整

B.财务会计报告编制前应做好财产清查和债务核实

C.财务会计报告应当根据真实的交易事项及完整准确的账簿记录等资料编制

D.财务会计报告的结账日应依据国家规定,不得提前或者延迟

E.财务会计报告应当按照国家统一的会计制度规定的格式和内容编制

正确答案:BCDE

编制会计报告时,财务会计报告格式和内容应按照国家统一的会计制度规定。 -

第17题:

关于企业财务会计报告编制要求的说法,正确的有( )。A.财务会计报告编制前应做好财产清查和债务核实

B.财务会计报告格式和内容可以根据企业每年情况进行调整

C.财务会计报告应当根据真实的交易、事项及完整准确的账簿记录编制

D.财务会计报告的结账日应依据国家规定,不得提前或者延迟

E.财务会计报告应当按照国家统一会计制度规定的格式和内容编制答案:A,C,D,E解析:本题考查财务会计报告的编制要求。 应根据真实的交易、事项以及完整、准确的账簿记录等资料,并按照国家统一的会计制度规定的编制基础、编制依据、编制原则和方法编制财务会议报告。

结账日不得提前或者延迟。

在编制财务会计报告前,应先做财产清查和债务核实。

应按照国家统一的会计制度规定的会计报表格式和内容,根据登记完整、核对无误的会计账簿记录和其他有关资料编制会计报表,做到内容完整、数字真实、计算准确,不得漏报或者任意取舍。 -

第18题:

关于财务会计报告的说法,正确的是( )、A.财务会计报告使用者不包括政府

B.财务情况说明书不属于财务会计报告的内容

C.财务会计报告分为年度、半年度、季度和月度财务会计报告

D.财务会计报告就是会计报表答案:C解析:本题考查财务会计报告。财务会计报告使用者包括单位管理层、投资者、债权人、政府及其有关部门和社会公众等。财务会计报告包括会计报表、会计报表附注、财务情况说明书和其他应当在财务会计报告中披露的相关信息和资料。故选项A、B、D错误。 -

第19题:

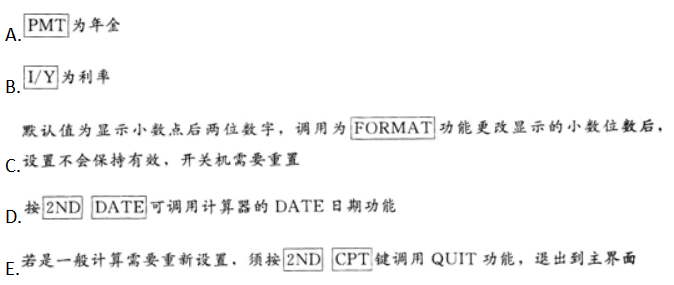

关于财务计算器,下列说法正确的有( )。

答案:A,B,D,E解析:

答案:A,B,D,E解析: 能才会改变。故选项C错误。

能才会改变。故选项C错误。 -

第20题:

多选题关于企业财务会计报告编制要求的说法,正确的有( )。[2013年真题]A财务会计报告编制前应做好财产调查和债务核实

B财务会计报告应当根据真实的交易事项及完整准确的账薄记录等资料编制

C财务会计报告的结账日应依据国家规定,不得提前或者延迟

D财务会计报告应当按照国家统一的会计制度规定的格式和内容编制

E财务会计报告格式和内容可以根据企业每年情况进行调整

正确答案: B,A解析:

A项,在编制年度财务会计报告前,应按照相关规定进行全面清查资产、核实债务;E项,应依据《企业财务会计报告条例》和国家统一的会计制度规定,对会计报表中各项会计要素进行合理的确认和计量,不得随意改变会计要素的确认和计量标准。 -

第21题:

多选题下列关于企业财务会计报告编制要求的说法中,正确的有( )。[2016年真题]A财务会计报告编制前应做好财产清查和债务核实

B财务会计报告应当根据真实的交易、事项及完整准确的账簿记录编制

C财务会计报告的结账日应依据国家规定,不得提前或者延迟

D财务会计报告应当按照国家统一会计制度规定的格式和内容编制

E财务会计报告格式和内容可以根据企业每年情况进行调整

正确答案: D,C解析:

E项,在编制年度财务会计报告时,应按照国家统一的会计制度规定的会计报表格式和内容,根据登记完整、核对无误的会计账簿记录和其他有关资料编制会计报表,做到内容完整、数字真实、计算准确,不得漏报或者任意取舍。 -

第22题:

多选题下列关于财务会计报告的表述正确的有()。A财务会计报告是指单位根据会计账簿记录和有关资料编制的并对外提供的反映单位某一特定日期财务状况和某一会计期间经营成果、现金流量的文件

B财务会计报告分为年度、半年度、季度和月度财务会计报告

C会计报表附注是财务会计报告的重要组成部分

D财务会计报告就是会计报表

正确答案: B,C解析: 选项D,财务会计报告包括财务报表和其他应当在财务会计报告中披露的相关信息和资料。 -

第23题:

多选题关于企业财务会计报告编制要求的说法,正确的有( )。A财务会计报告编制前应做好财产清查和债务核实

B财务会计报告应当根据真实的交易.事项及完整准确的账簿记录编制

C财务会计报告的结账日应依据国家规定,不得提前或者延迟

D财务会计报告应当按照国家统一会计制度规定的格式和内容编制

E财务会计报告格式和内容可以根据企业每年情况进行调整

正确答案: B,D解析: -

第24题:

多选题下列关于财务会计报告的说法中,正确的有( )。A可以将日常会计核算资料集中起来,反映单位的一部分经济活动

B可以将日常会计核算资料集中起来,全面、概括地反映单位的经济活动全貌

C可以向财务会计报告使用者传递关于单位财务状况、经营成果和现金流量的有用信息

D有助于财务会计报告使用者作出经济决策

E财务会计报告使用者包括单位管理层、投资者、债权人、政府及其有关部门,但不包括社会公众

正确答案: B,A解析: