注册会计师于2009年12月29日对P公司的现金进行监盘,实盘金额为1,500元,当日现金收支已全部入账。2009年12月30日至12月31日现金收入总额为15,000元、支出总额为16,000元,则推断2009年12月31日现金余额为()元。A、500B、1,500C、2,500D、2,400

题目

注册会计师于2009年12月29日对P公司的现金进行监盘,实盘金额为1,500元,当日现金收支已全部入账。2009年12月30日至12月31日现金收入总额为15,000元、支出总额为16,000元,则推断2009年12月31日现金余额为()元。

- A、500

- B、1,500

- C、2,500

- D、2,400

相似考题

更多“注册会计师于2009年12月29日对P公司的现金进行监盘,实盘金”相关问题

-

第1题:

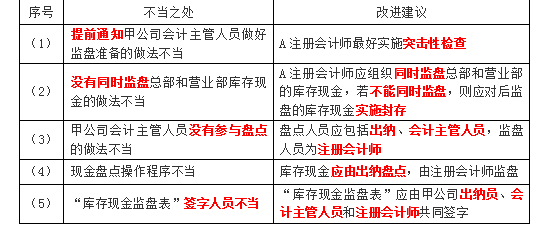

在对A公司2017年度财务报表进行审计时,甲注册会计师负责审计货币资金项目,并决定于2月10日对现金进行监盘。A公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,甲注册会计师在监盘前一天通知A公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;在甲注册会计师的监督下,由出纳当场盘点现金并填写“库存现金监盘表”,盘点日实有库存现数额与盘点日账面应有金额核对一致即可确认。

<1>、请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。答案:解析:(1)提前通知A公司会计主管人员做好监盘准备的做法不当。甲注册会计师应当实施突击性检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。甲注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)A公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员和注册会计师。

(4)由出纳编制“库存现金监盘表” 的做法不当。应当由注册会计师负责编制“库存现金监盘表”。

(5)未对现金数额进行追溯调整不正确。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。 -

第2题:

下列各项中,关于监盘库存现金的表述正确的是( )。A.监盘范围是被审计单位财务部门经管的所有现金

B.被审计单位的现金出纳员必须参加,会计主管视情况参加,并由注册会计师进行监盘

C.检查被审计单位现金实存数,并将该监盘金额与银行对账单进行核对

D.对库存现金的监盘最好实施突击性的检查,时间最好选择在上午上班前或下午下班时答案:D解析:选项A不正确,监盘范围一般包括被审计单位各部门经管的所有现金。选项B不正确,被审计单位现金出纳员和会计主管人员必须参加,并由注册会计师进行监盘。选项C不正确,检查被审计单位现金实存数,并将该监盘金额与库存现金日记账余额进行核对。 -

第3题:

甲公司是ABC会计师事务所的常年审计客户,在对甲公司2019年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。2020年2月3日A注册会计师对甲公司的库存现金进行监盘,为顺利监盘库存现金,A注册会计师在监盘前一天已通知甲公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,会计主管人员没有参加,由出纳全权负责,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并在签字后直接形成审计工作底稿。

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。答案:解析:针对要求(1):

①提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

②没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

③甲公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员,并由注册会计师负责监盘。

④现金盘点操作程序不当。库存现金应由出纳盘点,由注册会计师监盘。

⑤“库存现金监盘表”签字人员不当。“库存现金监盘表”应由被审计单位相关人员和注册会计师共同签字。

⑥未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。 -

第4题:

在对甲公司2016年度财务报表进行审计时,A注册会计师负责审计货币资金项目,以下是相关情况摘要:

(1)甲公司总部和营业部均设有出纳部门,为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)甲公司工作时间为每日上午九点至下午五点,考虑到出纳人员的日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午八点和下午五点。

(3)监盘时,由出纳人员与注册会计师共同参与,出纳人员将现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。

(4)由A注册会计师当场盘点现金,并将盘点金额与库存现金日记账余额进行核对。

(5)由A注册会计师编制“库存现金监盘表”,在其签字后纳入审计工作底稿。

要求:针对上述(1)-(5)项,指出库存现金监盘工作中是否存在不当之处,并提出改进建议。答案:解析:(1)不当;A注册会计师应当实施突击性检查。

(2)不当;总部和营业部库存现金应同时监盘。

(3)不当;会计主管人员应参与现金盘点。

(4)不当;库存现金应由出纳盘点,由注册会计师监盘。

(5)不当;库存现金监盘表应由出纳员、会计主管人员和注册会计师共同签字。 -

第5题:

注册会计师于2012年12月28日对P公司的现金进行监盘,实盘金额为3,800元,当日现金收支已全部入账。2012年12月29日至12月31日现金收入总额为25,000元.支出总额为28,000元,则推断2012年12月31日现金余额为()元。

- A、3,500

- B、4,100

- C、6,800

- D、800

正确答案:D -

第6题:

下列关于注册会计师执行库存现金监盘程序的表述,正确的是()

- A、监盘库存现金是证实被审单位的现金是否存在的重要审计程序。

- B、现金监盘最好选择在出纳人员业务处理过程中的空闲时进行。

- C、现金盘点应由注册会计师亲自执行,由出纳人员和会计主管人员到场监督。

- D、如果企业的现金存放部门不止一个,注册会计师应该有次序地对各个存放点进行监盘。

正确答案:A -

第7题:

问答题在对甲公司2013年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。会计主管因公事外出,将配合注册会计师监盘的事宜全权交予出纳人员。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放人保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并签字形成审计工作底稿。要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。正确答案:解析: -

第8题:

问答题甲公司在总部和营业部均设有出纳部门,在对被审计单位甲公司2019年度财务报表进行审计时,A注册会计师负责审计货币资金项目。具体要点如下: (1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司出纳员做好监盘准备。 (2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。 (3)监盘库存现金时A注册会计师以及甲公司总部和营业部出纳员均要在场。 (4)监盘时,出纳员把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额,A注册会计师当场盘点出纳员负责的库存现金。 (5)A注册会计师将监盘金额与现金日记账余额核对后填写“库存现金监盘表”并在签字后形成审计工作底稿。 要求: 针对上述第(1)至(5)项,逐项指出A注册会计师在上述库存现金监盘工作中的做法是否恰当。如不恰当,请简要说明理由。正确答案:

(1)不恰当。对库存现金的监盘最好实施突击性的检查,提前通知甲公司的做法不当。

(2)不恰当。甲公司总部和营业部多部门存放库存现金,应同时进行监盘;若不能同时监盘,应对后监盘的库存现金实施封存。

(3)不恰当。除了注册会计师和出纳员,甲公司参与盘点的人员还应包括会计主管人员。

(4)不恰当。盘点工作应当由出纳员负责,A注册会计师负责监盘。

(5)不恰当。“库存现金监盘表”的审计工作底稿的签字人员除了注册会计师,还应当有甲公司出纳员、主管会计。解析: 暂无解析 -

第9题:

单选题假定A注册会计师选择资产负债表日为库存现金监盘日,审计小组在资产负债表日监盘库存现金后,应编制库存现金监盘表,分币种面值列示盘点金额。以下有关库存现金监盘表的说法中,不正确的是()。A库存现金监盘表须由参加监盘的注册会计师亲自编制

B被审计单位的会计主管与出纳员均应在监盘表上签字

C库存现金监盘表中的金额应当与资产负债表中的库存现金项目核对相符

D库存现金监盘表无需注明报表日至监盘日的收支金额

正确答案: B解析: 库存现金监盘表由注册会计师编制,注册会计师、会计主管与出纳员均应在监盘表上签字;资产负债表上没有库存现金项目,无法与库存现金监盘表核对;因为监盘日就是报表日,所以选项D是正确的。 -

第10题:

问答题请从监盘内容、程序、时间和要求四个方面简述注册会计师进行库存现金监盘与存货监盘的区别。正确答案: 库存现金监盘与存货监盘的区别主要有:(1)监盘的内容不同。注册会计师进行现金监盘的内容是现金,而进行存货监盘的内容是存货。(2)监盘的程序有所不同。注册会计师进行存货监盘,要检查盘点表单是否连续编号,而进行现金监盘则不需要。(3)监盘的时间不同。现金监盘一般在外勤审计过程中进行,而存货监盘的时间应当尽可能与被审计单位实施盘点的时间相协调。(4)监盘的要求不同。现金监盘要求实施突击性检查,而存货监盘则仅需避免让被审计单位事先了解抽盘的存货项目。解析: 暂无解析 -

第11题:

单选题注册会计师于2010年1月5日对P公司的现金进行监盘,实盘金额为1,500元,当日现金收支已全部入账。2010年1月1日至1月5日现金收入总额为15,000元、支出总额为16,000元,则推断2009年12月31日现金余额为()元。A500

B1,500

C2,500

D2,400

正确答案: B解析: 暂无解析 -

第12题:

单选题甲注册会计师负责审计A公司2019年度财务报表,经了解发现由于A公司为零售品销售公司,销售部门收入大量库存现金,在销售部门设有出纳负责库存现金收付业务。下列是注册会计师实施库存现金监盘程序时的做法,正确的是( )。A预先告知A公司监盘时间,以便A公司安排相关人员

B注册会计师进行实际盘点

C同时监盘销售部门与总部库存现金

D库存现金监盘表由出纳与财务主管签字认可

正确答案: B解析:

A项,为了保证不可预见性,监盘库存现金最好实施突击性检查,不预先告知被审计单位监盘时间,从而提高审计程序的不可预见性,保证审计证据的可靠性;B项,由出纳人员盘点保险柜内库存现金,注册会计师实施监盘;D项,库存现金监盘表应由出纳、被审计单位财务主管人员和注册会计师共同签字。 -

第13题:

在对甲公司2016年度会计报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金盘点表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。答案:解析:(1)

提前通知甲公司会计主管人员做好监盘准备的做法不当

A注册会计师应当实施突击性检查。

(2)

没有同时监盘总部和营业部库存现金的做法不当

A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)

甲公司会计主管人员没有参与盘点的做法不当

盘点人员应包括出纳、会计主管人员和注册会计师。

(4)

现金盘点操作程序不当

库存现金应由出纳盘点,由注册会计师监盘。

(5)

“库存现金盘点表”签字人员不当。

“库存现金盘点表”应由甲公司出纳员、会计主管人员和注册会计师共同签字。 -

第14题:

在对甲公司2016年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。答案:解析:

-

第15题:

甲公司是ABC会计师事务所的常年审计客户,在对甲公司2018年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。2019年2月3日A注册会计师对甲公司的库存现金进行监盘,为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午九点和下午六点。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并在签字后直接形成审计工作底稿。

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。答案:解析:针对要求(1):

(1)提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)甲公司会计主管人员没有参与盘点的做法不当。盘点现场人员应包括出纳、会计主管人员和注册会计师。

(4)现金盘点操作程序不当。库存现金应由出纳人员盘点,由注册会计师监盘。

(5)“库存现金监盘表”签字人员不当。“库存现金监盘表”应由甲公司相关人员和注册会计师共同签字。

(6)未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。 -

第16题:

审计人员对现金进行监盘后填制的库存现金监盘表属于:()

正确答案:亲历证据 -

第17题:

下列关于对库存现金实施监盘的表述错误的是()

- A、现金监盘最好实施突击性的检查。

- B、现金监盘最好选择在上午上班前或下午下班时进行。

- C、现金盘点应该由注册会计师实施,并由出纳和会计主管监盘。

- D、如果企业的现金存放部门不止一个,注册会计师应该同时对各个存放点进行监盘。

正确答案:C -

第18题:

填空题审计人员对现金进行监盘后填制的库存现金监盘表属于:()正确答案: 亲历证据解析: 暂无解析 -

第19题:

问答题简述注册会计师进行现金监盘与存货监盘的区别。正确答案: 现金监盘与存货监盘的区别主要有:

(1)监盘的主体不同。注册会计师不直接盘点现金;而对存货监盘一般进行实地观察,还要进行一定量的检查。

(2)监盘的范围不同。注册会计师参与全部现金监盘,而对存货进行抽点。

(3)监盘的内容不同。注册会计师进行现金监盘的内容是现金,而进行存货监盘的内容是存货。

(4)监盘的程序有所不同。注册会计师进行存货监盘,要进行监盘问卷调查,而进行现金监盘则不需要。

(5)监盘的时间不同。现金监盘一般在外勤审计过程中进行,而存货监盘一般在资产负债表日前后进行。

(6)监盘的要求不同。现金监盘要求实施突击性检查,而存货监盘则要求事前通知、召开监盘预备会议。解析: 【该题针对“库存现金审计”知识点进行考核】 -

第20题:

多选题注册会计师对被审计单位存货进行监盘,在执行监盘审计程序中,下列做法恰当的有( )A为了顺利监盘,注册会计师在监盘前将检查范围告知被审计单位,以便其做好相关准备

B索取全部盘点表并按编号顺序汇总后,进行账账、账实核对

C未能监盘期初存货,根据期未监盘结果倒推存货期初余额,并予以确认

D为了避免误解并有助于有效地实施存货监盘,注册会计师与被审计单位就存货监盘范围、时间等问题达成一致意见

正确答案: A,B解析: 选项A,监盘的范围要告知被审计单位,但检查的范围不能告知;选项C,期初存货未能监盘时,注册会计师应通过实施替代程序对期初余额加以确认。【该题针对“存货监盘程序”知识点进行考核】 -

第21题:

问答题A注册会计师负责审计甲公司2014年度财务报表。在对甲公司2014年度财务报表进行审计时,A注册会计师负责审计货币资金项目。甲公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金,在与现金日记账核对后填写"库存现金监盘表",并在签字后形成审计工作底稿。要求:假定不考虑其他因素,请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。正确答案: (1)提前通知甲公司会计主管人员做好监盘准备的做法不当。A注册会计师应当实施突击性的检查。(2)没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应当同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。(3)甲公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员和注册会计师。(4)现金盘点操作程序不当。库存现金应由出纳盘点,由注册会计师监盘。(5)"库存现金监盘表"签字人员不当。"库存现金监盘表"应由被审计单位出纳、会计主管和注册会计师共同签字。解析: 暂无解析 -

第22题:

多选题A注册会计师在审计甲公司2013年度财务报表时,监盘了甲公司的库存现金和存货,对库存现金实施监盘与对存货实施监盘这两种程序的不同之处有()。A监盘时间安排不同

B监盘计划中与甲公司管理层的沟通程度不同

C因盘点对象特点而执行的盘点方式不同

D监盘的参与人员不同

正确答案: A,D解析: 对存货的监盘往往在年前,对现金的监盘往往在年后的外勤工作中;现金监盘时应对被审计单位保密实行突击性检查,而存货的监盘时间需要与被审计单位沟通;对于存货如果因其性质和特性无法实施盘点时可以执行替代程序,而现金监盘无有效的替代程序;现金监盘需要出纳和会计主管参与,而存货需要库房保管员及存货会计等人员参与。 -

第23题:

多选题在监盘现金时,下列处理正确的有( )。A监盘应采用预告方式进行

B监盘时应有出纳人员在场

C现金监盘表应当由出纳员、会计主管和注册会计师签字

D监盘前由注册会计师结出现金结余额

正确答案: B,C解析:

现金监盘采用突击检查的方式;监盘时被审计单位的出纳员要在场,除出纳员外会计主管也应在场;盘点前由出纳员结出现金结余额。 -

第24题:

单选题下列关于对库存现金实施监盘的表述错误的是()A现金监盘最好实施突击性的检查。

B现金监盘最好选择在上午上班前或下午下班时进行。

C现金盘点应该由注册会计师实施,并由出纳和会计主管监盘。

D如果企业的现金存放部门不止一个,注册会计师应该同时对各个存放点进行监盘。

正确答案: A解析: 暂无解析