某汽车制造厂(一般纳税人)某月销售中轻型商用客车,开具增值税专用发票上注明的价款220万元,税金37.4万元,同时又从购货方收取手续费5.85万元,款项已存银行,中轻型商用客车适用的消费税税率为5%,该企业本月应纳消费税的税额是()A、110000元B、128700元C、112500元D、374000元

题目

某汽车制造厂(一般纳税人)某月销售中轻型商用客车,开具增值税专用发票上注明的价款220万元,税金37.4万元,同时又从购货方收取手续费5.85万元,款项已存银行,中轻型商用客车适用的消费税税率为5%,该企业本月应纳消费税的税额是()

- A、110000元

- B、128700元

- C、112500元

- D、374000元

相似考题

更多“某汽车制造厂(一般纳税人)某月销售中轻型商用客车,开具增值税专用发票上注明的价款220万元,税金37.4万元,同时又从购货方收取手续费5.85万元,款项已存银行,中轻型商用客车适用的消费税税率为5%,该企业本月应纳消费税的税额是()A、110000元B、128700元C、112500元D、374000元”相关问题

-

第1题:

某工业企业为增值税一般纳税人,某月外购生产用材料三批,均取得增值税专用发票,材料价款合计100万元,税金合计17万元;上月结转未抵扣完的进项税额3万元;本月在建工程使用生产用材料10万元;本月销售产品开具增值税专用发票上注明的价款200万元,税金34万元。该企业本月应纳增值税的税额为()

A、140000元

B、110000元

C、157000元

D、187000元

参考答案:C

-

第2题:

某轮胎厂系增值税一般纳税人,2009年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售收割机专用轮胎,开具普通发票取得收入600万元,将成本价为130万元的机动车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为258.5万元。则下列表述正确的有( )。(轮胎消费税税率是3%)

A.收割机专用轮胎不征收消费税

B.收割机通用轮胎属于应征消费税项目

C.该企业本月缴纳的消费税为122.09万元

D.该企业本月缴纳的消费税为36.63万元

E.该企业本月缴纳的增值税为280.2l万元

正确答案:ABD

解析:收割机通用轮胎征收消费税,收割机专用轮胎不征收消费税;转让给非独立核算门市部的轮胎按照门市部实际对外销售额计征消费税。

该轮胎厂应缴纳消费税=[1000+258.5÷(1+17%)]×3%=36.63(万元)

该轮胎厂应缴纳增值税=1000×17%+600÷(1+17%)×17%+258.5÷(1+17%)×17%=294.74(万元) -

第3题:

某汽车制造厂为增值税一般纳税人,2008年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行、驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.8952.23

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

增值税=[20+0.5÷(1+17%)]×2000×17% +10÷(1+17%)×17%+20×3×17%-51- 15×7%=6905.8(万元)

消费税=[20+0.5÷(1+17%)]×2000×5% +10÷(1+17%)×5%+20×3×5%=2046.43 (万元)

该企业上述业务应纳增值税、消费税合计:

6905.8+2046.43=8952.23(万元) -

第4题:

根据材料回答{TSE}题:

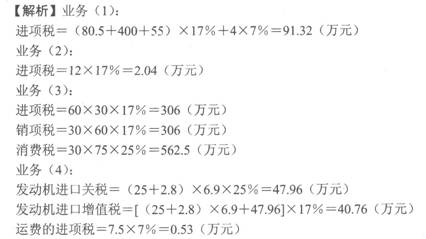

某市汽车制造厂为增值税一般纳税人,主要生产A牌汽车和中轻型商用客车,A牌汽车不含税均价每辆60万元,最高不含税售价每辆75万元。中轻型商用客车的不含税均价18万元。2011年8月发生如下几笔业务:

(1)从某轮胎厂购进一批汽车轮胎,货物已验收入库,专用发票注明不含税价款80.5万元,支付运费4万元,装卸费1.5万元(已取得合理的运费发票),当月全部领用生产A牌汽车;从甲汽车制造厂购入一批乘用车底盘用于改制生产A牌汽车,取得防伪税控系统增值税专用发票,注明价款400万元,货物已经验收入库;从某汽车备件厂家购进相关的材料备件等,取得防伪税控系统增值税专用发票,注明价款55万元,货物已经验收入库;

(2)本月购进劳保用品,取得防伪税控系统增值税专用发票,注明价款12万元,本月生产部门领用劳保用品的70%;

(3)与甲厂家签订合同,以本厂生产的30辆A牌汽车与甲厂家的汽车灯等价交换,汽车厂按不含税均价每辆60万元进行结算抵顶,双方均开具了防伪税控系统增值税专用发票;

(4)进口一批发动机,成交价为25万美元,发生境外运费及保险费共计2.8万美元,发生境内运费7.5万元,关税税率为25%;上述进口货物缴纳进口环节各项税金后海关放行,并取得完税凭证,境内运费已取得合规公路内河货物运输业统一发票;

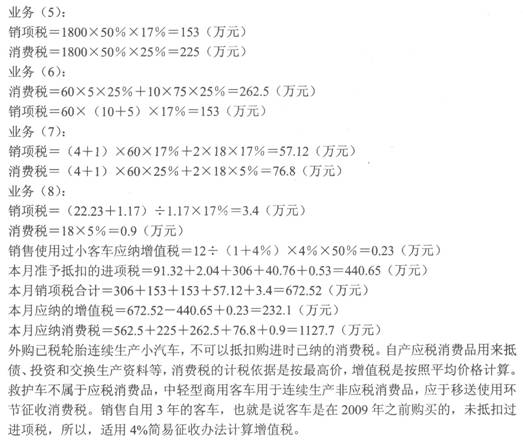

(5)采用分期收款方式销售A牌汽车30辆,合同规定不含税销售额共计1800万元,本月收回50%货款,其余款项下月收回,由于购货方资金紧张,实际收到货款750万元;

(6)向某基金会捐赠A牌汽车5辆,按单位成本48万元计入“营业外支出”账户;用10辆A牌汽车抵偿欠外单位的货款;

(7)将4辆自产A牌汽车奖励给具有突出贡献的科研人员;将2辆自产中轻型商用客车赠送某关系单位;将1辆自产A牌汽车移送给本厂集体福利部门使用;

(8)应客户要求,用一辆自产中轻型商用客车改装成救护车,开具普通发票,取得销售收入22.23万元,另收改装费1.17万元;销售本厂自用3年的1辆外购小客车,售价12万元。

(A牌汽车的消费税税率为25%,中轻型商用客车消费税税率为5%,美元/人民币=1:6.9)

{TS}计算业务6应纳消费税为( )万元。

A.232.65

B.225

C.262.5

D.260

正确答案:C

-

第5题:

某轮胎厂系增值税一般纳税人,2012年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售农用拖拉机专用轮胎,开具普通发票取得收入500万元,将成本价为130万元的机动车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为258.5万元。则下列表述正确的有( )。(轮胎消费税税率为3%)

A.农用拖拉机专用轮胎不征收消费税

B.农用拖拉机通用轮胎属于应征消费税项目

C.该企业本月缴纳的消费税为122.09万元

D.该企业本月缴纳的消费税为36.63万元

E.该企业本月缴纳的增值税为280.21万元

正确答案:ABDE

-

第6题:

某汽车厂为增值税一般纳税人,主要生产小汽车和中轻型商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8万元/辆。5月发生如下业务:本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该汽车厂上述业务应纳消费税(??? )万元。(小汽车消费税税率为3%,小客车消费税税率为5%)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元)。 -

第7题:

甲企业为增值税一般纳税人,主要从事小汽车的制造和销售业务。 2019年 7月有关业务如下:

( 1)销售 1辆定制小汽车取得含增值税价款 226000元,另收取手续费 33900元。

(2)将 20辆小汽车对外投资,小汽车生产成本 10万元 /辆,甲企业同类小汽车不含增值税最高销售价格 16万元 /辆、平均销售价格 15万元 /辆、最低销售价格为 14万元 /辆。

( 3)采取预收款方式销售给 4S店一批小汽车,当月 5日签订合同,当月 10日收到预收款,当月 15日发出小汽车,当月 20日开具发票。

( 4)生产中轻型商用客车 500辆,其中 480辆用于销售、 10辆用于广告、 8辆用于企业管理部门、 2辆用于赞助。

已知:小汽车增值税税率为 13%,消费税税率为 5%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业的下列行为中,应当缴纳消费税的是( )。A.将480辆自产中轻型商用客车用于销售

B.将10辆自产中轻型商用客车用于广告

C.将8辆自产中轻型商用客车用于企业管理部门

D.将2辆自产中轻型商用客车用于赞助答案:A,B,C,D解析:( 1)中轻型商用客车按“小汽车”征收消费税;( 2)选项 A:“小汽车”在生产销售环节应当征收消费税;( 3)选项 BCD:纳税人将自产的应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面,视同销售应税消费品,于移送使用时纳税。 -

第8题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()

- A、150万元

- B、120万元

- C、175.5万元

- D、124.5万元

正确答案:B -

第9题:

某进出口公司(增值税一般纳税人)2017年3月份报关进口货物一批,关税完税价格240万元。已纳进口环节关税和海关代征的增值税,并已取得海关进口增值税专用缴款书。当月售出其中的部分货物,取得不含税价款185万元。同时,报关进口中轻型商用客车1辆自用,取得的海关进口增值税专用缴款书上注明已纳进口增值税3.2万元。已知该进口货物进口关税税率20%,增值税税率17%,中轻型商用客车消费税适用税率5%。要求:计算该公司当月进口环节和国内销售环节分别应缴纳的增值税。

正确答案: 应纳进口关税=240×20%=48(万元)

进口环节应纳增值税=(240+48)×17%+3.2=52.16(万元)

国内销售环节应纳增值税=185×17%-52.16=-20.71(万元) -

第10题:

某橡胶厂是增值税一般纳税人,本月销售汽车轮胎取得货款,开具的增值税专用发票上注明价款200万元,销售农用拖拉机通用轮胎取得含税收入100万元,以成本价转给统一核算的门市部汽车轮胎一批,成本价为60万元,门市部当月全部售出,开具普通发票上注明货款金额74.88万元,已知汽车轮胎适用消费税率为3%,则该橡胶厂本月应纳消费税税额为()。

正确答案:10.48(万元) -

第11题:

单选题某汽车制造厂(一般纳税人)某月销售中轻型商用客车,开具增值税专用发票上注明的价款220万元,税金37.4万元,同时又从购货方收取手续费5.85万元,款项已存银行,中轻型商用客车适用的消费税税率为5%,该企业本月应纳消费税的税额是()A110000元

B128700元

C112500元

D374000元

正确答案: B解析: 暂无解析 -

第12题:

问答题某小汽车生产企业为增值税一般纳税人,2011年10月生产经营情况如下: (1)进口一批生产小汽车用的汽车轮胎,买价800万元,支付货物运抵我国境内输入地点起卸前的运输和保险费合计80万元,支付中介佣金20万元。完税之后海关放行,取得海关完税凭证。当月全部领用,用于生产A牌小汽车。 (2)采用送货上门方式销售800辆A型小汽车,开具增值税专用发票,注明价款12000万元,同时向购买方收取运输费用150万元、装卸费8万元。 (3)销售200辆中轻型商用客车,当月收取不含税销售额3600万元,因对方晚于约定支付货款,另收取12.87万元的延期付款利息。 (4)销售本企业自用2年的l辆B型小汽车,取得含税销售额l2万元。 (5)将10辆C型小汽车委托某商厦(增值税一般纳税人)销售,支付进场广告费3万元,规定每辆不含税售价12万元。当月商厦平价销售,并与本企业结算不含税货款120万元,取得小汽车生产企业开具的增值税专用发票。本企业按照不含税销售额的5%向商厦支付了6万元的返还收入,取得商厦开具的普通发票。 (6)将新研制生产的D型小汽车5辆销售给本企业中层干部,每辆按成本价15万元出售,共计取得收入75万元,D型小汽车尚无市场销售价格。 其他资料:小汽车生产企业当期国内购进原材料取得增值税专用发票上注明增值税税额1200万元,9月份留抵税额是25万元。本企业生产的小汽车消费税税率均为9%,中轻型商用客车消费税税率为5%,汽车轮胎消费税税率为3%,小汽车成本利润率为8%,汽车轮胎进口关税税率为30%。 要求: 根据上述资料和税法的有关规定,回答下列问题: (1)计算汽车轮胎进口环节应缴纳的消费税; (2)计算小汽车生产企业当月针对A型小汽车应缴纳的消费税; (3)计算小汽车生产企业当月针对中轻型商用客车应缴纳的消费税; (4)计算小汽车生产企业当月针对B型小汽车应缴纳的消费税; (5)计算小汽车生产企业当月针对C型小汽车应缴纳的消费税; (6)计算小汽车生产企业当月针对D牌小汽车应缴纳的消费税; (7)计算小汽车生产企业当月应缴纳的增值税; (8)计算商厦当月应缴纳的增值税和营业税。正确答案: (1)汽车轮胎进口环节应缴纳的消费税=(800+80+20)×(1+30%)÷(1-3%)×3%=36.19(万元)

(2)小汽车生产企业当月针对A型小汽车应缴纳的消费税=[12000+(150+8)÷(1+17%)]×9%=1092.15(万元)

(3)小汽车生产企业当月针对中轻型商用客车应缴纳的消费税=[3600+12.87÷(1+17%)]×5%=180.55(万元)

(4)小汽车生产企业当月针对B型小汽车应缴纳的消费税=0。

(5)小汽车生产企业当月针对C型小汽车应缴纳的消费税=120×9%=10.8(万元)

(6)小汽车生产企业当月针对D牌小汽车应缴纳的消费税=75×(1+8%)÷(1-9%)×9%=8.01(万元)

(7)小汽车生产企业当月可以抵扣的进项税额=1200+25+(800+80+20)×(1+30%)÷(1-3%)×17%=1430.05(万元)

小汽车生产企业当月应缴纳的增值税=[12000+3600+120+(150+8+12.87)÷(1+17%)+75×(1+8%)÷(1-9%)]×17%-1430.05+12÷(1+4%)×4%×50%=2712.36-1430.05+0.23=1282.54(万元)

(8)商厦当月应缴纳营业税=3×5%=0.15(万元)

商厦当月应缴纳增值税=120×17%-[120×17%-6÷(1+17%)×17%]=0.87(万元)。解析: 暂无解析 -

第13题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()

A、150万元

B、120万元

C、175.5万元

D、124.5万元

参考答案:B

-

第14题:

某轮胎厂系增值税一般纳税人,2010年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售农用拖拉机专用轮胎,开具普通发票取得收入500万元,将成本价为130万元的汽车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为258.5万元。轮胎的消费税税率为3%,则下列表述正确的有( )。

A.农用拖拉机专用轮胎不征收消费税

B.该企业本月缴纳的消费税为122.09万元

C.该企业本月缴纳的消费税为36.63万元

D.该企业本月缴纳的增值税为280.21万元

正确答案:ACD

解析:本题考核消费税的征收范围,特殊计税规定。农用拖拉机通用轮胎征收消费税,农用拖拉机专用轮胎不征收消费税;转让给非独立核算门市部的轮胎按照门市部实际对外销售额计征消费税。

该轮胎厂应缴纳消费税=[1000+258.5÷(1+17%)]×3%=36.63(万元)

该轮胎厂应缴纳增值税=1000×17%+500÷ (1+17%)×17%+258.5÷(1+17%)×17%=280.21(万元) -

第15题:

某轮胎厂系增值税一般纳税人,2008年4月销售汽车轮胎,开具的增值税专用发票上注明的价款为1000万元,销售收割机专用轮胎,开具普通发票取得收入600万元,将成本价为130万元的机动车轮胎转给非独立核算的门市部,当月全部出售,开具普通发票注明价款为 258.5万元。则下列表述正确的是( )。(轮胎消费税税率是3%)

A.收割机专用轮胎不征收消费税

B.收割机通用轮胎属于应征消费税项目

C.该企业本月缴纳的消费税为122.09万元

D.该企业本月缴纳的消费税为36.63万元

E.该企业本月缴纳的增值税为280.21万元

正确答案:ABD

解析:收割机通用轮胎征收消费税,收割机专用轮胎不征收消费税;转让给非独立核算门市部的轮胎按照门市部实际对外销售额计征消费税。

该轮胎厂应缴纳消费税

=[1000+258.5÷(1+17%)]×3%

=36.63(万元)

该轮胎厂应缴纳增值税

=1000×17%+600÷(1+17%)×17%+258.5÷(1+17%)×17%=294.74(万元) -

第16题:

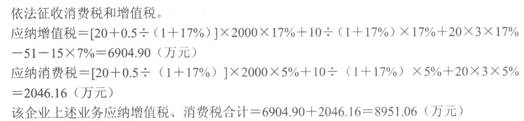

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第17题:

某汽车厂为增值税一般纳税人,主要生产小汽车和商用小客车,小汽车不含税出厂价为12.5万元/辆,小客车不含税出厂价为6.8/辆万元。5月发生如下业务:

本月销售小汽车8600辆,将2辆小汽车移送本厂研究所作破坏性碰撞实验,3辆作为广告样品;销售小客车576辆,将本厂生产的10辆小客车移送改装分厂,将其改装为救护车。该企业上述业务应纳消费税( )万元。

(题中小汽车消费税税率为3%,小客车消费税税率为5%,小客车为中轻型商务客车)A.8804.24

B.3425.37

C.8804.94

D.8798.84答案:B解析:应纳消费税=(8600+3)×12.5×3%+(576+10)×6.8×5%=3425.37(万元) -

第18题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为6.5万元,当月销售货物95万元(不含税)。销售货物均适用13%的增值税税率,则该企业当月应纳增值税为(??)万元。A.8.5

B.16.15

C.5.85

D.17答案:C解析:本题考查增值税应纳税额的计算。从销售方取得的增值税专用发票上注明的增值税额准予抵扣,所以该商业企业当月应纳增值税=95×13%-6.5=5.85(万元)。 -

第19题:

某汽车厂为增值税一般纳税人,本月销售自产小客车576辆,每辆不含税出厂价为6.8万元。又将本厂生产的10辆小客车赠送给非营利性组织。该企业应纳消费税为( )万元。(消费税税率为5%)A.192.44

B.195.84

C.199.24

D.677.42答案:C解析:该企业应纳消费税=(576+10)×6.8×5%=199.24(万元)。 -

第20题:

位于县城的某运输公司为增值税一般纳税人,具备国际运输资质, 2015年7月经营业务如下: (1)国内运送旅客,按售票统计取得价税合计金额177.6万元;运送旅客至境外,按售票统计取得价税合计金额53.28万元。 (2)运送货物,开具增值税专用发票注明运输收入金额260万元、装卸收入金额18万元。 (3)提供仓储服务,开具增值税专用发票注明仓储收入金额70万元、装卸收入金额6万元。 (4)修理、修配各类车辆,开具普通发票注明价税合计金额31.59万元。 (5)销售使用过的未抵扣进项税额的货运汽车6辆,开具普通发票注明价税合计金额24.72万元。 (6)进口轻型商用客车3辆自用,经海关核定的成交价共计57万元、运抵我国境内输入地点起卸前的运费6万元、保险费3万元。 (7)购进小汽车4辆自用,每辆单价16万元,取得销售公司开具的增值税专用发票注明金额64万元、税额10.88万元:另支付销售公司运输费用,取得运输业增值税专用发票注明运费金额4万元、税额0.44万元。 (8)购进汽油取得增值税专用发票注明金额10万元、税额1.7万元,90%用于公司运送旅客,10%用于公司接送员工上下班;购进矿泉水一批,取得增值税专用发票注明金额2万元、税额0.34万元,70%赠送给公司运送的旅客,30%用于公司集体福利。(其他相关资料:假定进口轻型商用客车的关税税率为20%、消费税税率5%) 计算业务(6)进口轻型商用客车应缴纳的增值税。

正确答案: 业务(6)进口轻型商用客车应纳增值税=(57+6+3)×(1+20%)÷(1-5%)×17%=14.17(万元) -

第21题:

某汽车制造厂(一般纳税人)某月销售中轻型商用客车,开具增值税专用发票上注明的价款220万元,税金37.4万元,同时又从购货方收取手续费5.85万元,款项已存银行,中轻型商用客车适用的消费税税率为5%,该企业本月应纳消费税的税额是()

- A、110000元

- B、128700元

- C、112500元

- D、374000元

正确答案:C -

第22题:

问答题位于县城的某运输公司为增值税一般纳税人,具备国际运输资质, 2015年7月经营业务如下: (1)国内运送旅客,按售票统计取得价税合计金额177.6万元;运送旅客至境外,按售票统计取得价税合计金额53.28万元。 (2)运送货物,开具增值税专用发票注明运输收入金额260万元、装卸收入金额18万元。 (3)提供仓储服务,开具增值税专用发票注明仓储收入金额70万元、装卸收入金额6万元。 (4)修理、修配各类车辆,开具普通发票注明价税合计金额31.59万元。 (5)销售使用过的未抵扣进项税额的货运汽车6辆,开具普通发票注明价税合计金额24.72万元。 (6)进口轻型商用客车3辆自用,经海关核定的成交价共计57万元、运抵我国境内输入地点起卸前的运费6万元、保险费3万元。 (7)购进小汽车4辆自用,每辆单价16万元,取得销售公司开具的增值税专用发票注明金额64万元、税额10.88万元:另支付销售公司运输费用,取得运输业增值税专用发票注明运费金额4万元、税额0.44万元。 (8)购进汽油取得增值税专用发票注明金额10万元、税额1.7万元,90%用于公司运送旅客,10%用于公司接送员工上下班;购进矿泉水一批,取得增值税专用发票注明金额2万元、税额0.34万元,70%赠送给公司运送的旅客,30%用于公司集体福利。(其他相关资料:假定进口轻型商用客车的关税税率为20%、消费税税率5%) 计算业务(6)进口轻型商用客车应缴纳的增值税。正确答案: 业务(6)进口轻型商用客车应纳增值税=(57+6+3)×(1+20%)÷(1-5%)×17%=14.17(万元)解析: 暂无解析 -

第23题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: C解析: 暂无解析 -

第24题:

单选题某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率30%,本月该企业销售化妆品应纳消费税的税额为()A150万元

B120万元

C175.5万元

D124.5万元

正确答案: B解析: 暂无解析