刘某是A公司的股东,所持有股票的账面价值为100万元,2018年12月31日,A公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为()A、80B、100C、120D、140

题目

刘某是A公司的股东,所持有股票的账面价值为100万元,2018年12月31日,A公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为()

- A、80

- B、100

- C、120

- D、140

相似考题

更多“刘某是A公司的股东,所持有股票的账面价值为100万元,2018年12月31日,A公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为()A、80B、100C、120D、140”相关问题

-

第1题:

某上市公司在20×9年发放股票股利前,其资产负债表上的股东权益账户情况如下:(单位:万元) 普通股(面值1元, 发行在外2000万股)

2000

资本公积

3000

盈余公积

2000

未分配利润

3000

股东权益合计

10000

假设该公司宣布发放10%的股票股利,现有股东每持有10股,即可获赠1股普通股。(股票股利以市价计算)。 要求: (1)若该股票当时市价为5元,计算随着股票股利的发放,需从“未分配利润”项目划转出的资金; (2)计算分配股票股利后,该公司的资本公积; (3)假设一位股东派发股票股利之前持有公司的普通股10万股,分别计算派发股票股利前后他所拥有的股权比例。

正确答案:

(1)股票增加数额=2000×10%=200(万股)未分配利润的减少额=200×5=1000(万元)(2)股本增加的数额=200×1=200(万元)资本公积增加=1000-200=800(万元)

发行股票股利后的资本公积=3000+800=3800(万元)(3)派发股票股利前所拥有的股权比例:

10万股÷2000万股=0.5%派发股利之后,所拥有的股票数量为:10×(1+10%)=11(万股)

所拥有的股权比例=11÷2200=0.5%

可见,派发股利前后,这位股东拥有的股权比例没有变化。 -

第2题:

某公司年终利润分配前的有关资料如下表:

该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

[要求]

假设股票每股市价与每股账面价值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

正确答案:①提取法定公积金 =1000×10%=100(万元) 盈余公积余额 =200+100=300(万元) ②流通股数 =250×(1+10%)=275(万股) ③股票股利 =20×250×10%=500(万元) 股本余额 =1×275=275(万元) 资本公积余额 =50+(20-1)×(250×10%) =525(万元) ④现金股利 =250×(1+10%)×0.1 =27.5(万元) 未分配利润余额 =500+(1000-100-500-27.5) =872.5(万元) ⑤分配前每股市价与账面价值之比 =20/(2000÷250)=2.5 分配后每股账面价值 =(275+525+300+872.5)/275 =7.17(元) 预计分配后每股市价 =7.17×2.5=17.93(元/股)

①提取法定公积金 =1000×10%=100(万元) 盈余公积余额 =200+100=300(万元) ②流通股数 =250×(1+10%)=275(万股) ③股票股利 =20×250×10%=500(万元) 股本余额 =1×275=275(万元) 资本公积余额 =50+(20-1)×(250×10%) =525(万元) ④现金股利 =250×(1+10%)×0.1 =27.5(万元) 未分配利润余额 =500+(1000-100-500-27.5) =872.5(万元) ⑤分配前每股市价与账面价值之比 =20/(2000÷250)=2.5 分配后每股账面价值 =(275+525+300+872.5)/275 =7.17(元) 预计分配后每股市价 =7.17×2.5=17.93(元/股) -

第3题:

以下关于股票股利说法正确的有()。A:是股份公司对所有股东派发股票的行为

B:送股实质上是留存利润的凝固化和资本化

C:股票股利也称为送股

D:股票股利派发后,股东在公司里占有的权益份额和账面价值会发生变化。答案:B,C解析:股票股利,也称送股,是指股份公司对原有股东无偿派发股票的行为。送股实质上是留存利润的凝固化和资本化。表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。 -

第4题:

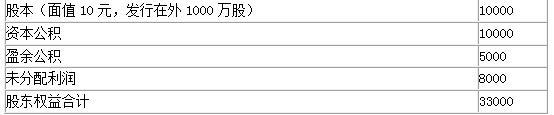

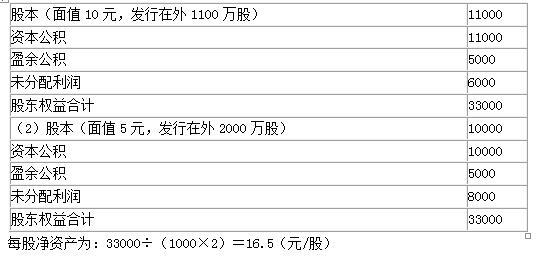

某上市公司2012年末资产负债表上的股东权益账户情况如下:

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?答案:解析:(1)每股净资产为:33000÷(1000+100)=30(元/股)

-

第5题:

( )是公司清算时每一股份所代表的实际价值。A.股票的票面价值

B.股票的清算价值

C.股票的账面价值

D.股票的内在价值答案:B解析:股票的清算价值是公司清算时每一股份所代表的实际价值。理论上,股票的清算价值应与账面价值一致,但实际上并非如此。只有当清算时的资产实际出售额与财务报表上反映的账面价值一致时,每一股的清算价值才会和账面价值一致。 -

第6题:

某股东持有甲公司的股票10000股,该公司宣布发放10%的股票股利,假定发放股票股利前的每股收益为3元,发放股票股利后的每股收益为2.3元,则该股东所持股票的市场价值是()元。

- A、30000

- B、33000

- C、23000

- D、25300

正确答案:D -

第7题:

2015年4月2日,某寿险公司从二级市场购买通达公司股票100万股,每股价格为10元(含已宣告但尚未发放股利0.5元)。另支付交易费用3万元。该寿险公司将购入的通达公司股票确认为交易性金融资产,且持有通达公司股权后对其无重大影响。2015年4月15日,该寿险公司收到通达公司发放的现金股利。2015年6月30日,通达公司股票价格为每股12元。2015年8月7日,该寿险公司出售所持有的通达公司的股票,每股价格为11元。2015年6月30日,该寿险公司确认通达公司股票价格变动时,应做的账务处理为()

- A、借:交易性金融资产—股票—公允价值变动200000;贷:公允价值变动损益—股票200000

- B、借:公允价值变动损益—股票200000;贷:交易性金融资产—股票—公允价值变动200000

- C、借:交易性金融资产—股票—公允价值变动250000;贷:公允价值变动损益—股票250000

- D、借:公允价值变动损益—股票250000;贷:交易性金融资产—股票—公允价值变动250000

正确答案:C -

第8题:

单选题以下关于股票股利说法正确的有( )。[2014年3月真题]Ⅰ.是股份公司对原有股东派发股票的行为Ⅱ.送股实质上是留存利润的凝固化和资本化Ⅲ.股票股利也称为送股Ⅳ.股票股利派发后,股东在公司里占有的权益份额和账面价值会发生变化AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: A解析:

股票股利,也称送股,是指股份公司对原有股东无偿派发股票的行为。送股实质上是留存利润的凝固化和资本化。表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。 -

第9题:

判断题在发放了股票股利后,股东所持股份增加,因而,每位股东所持股票的市场价值总额也增加。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

单选题刘某是S公司的股东,所持有的股票的账面价值为200万元,2018年12月31日,S公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为()。A220万元

B240万元

C200万元

D180万元

正确答案: D解析: 考查发放股票股利不影响股东在公司中占有的权益比例和股票的账面价值。 股票股利,也被称为送股,是指股份公司对原有股东无偿派发股票的行为。送股时,股份公司将留存收益转入股本账户,留存收益包括盈余公积和未分配利润,现实中股份公司一般只将未分配利润部分转入股本账户。送股实质上是留存收益的凝固化和资本化,表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。 -

第11题:

问答题A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照每10股送1股的比例发放股票股利。要求:(1)计算发放股票股利后的每股理论价格;(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?(结果保留整数)正确答案:解析: -

第12题:

单选题下列关于股利政策的叙述正确的有()。 Ⅰ.股利政策体现了公司的发展战略和经营思路,是股份公司稳健经营的重要指标 Ⅱ.股利分配的形式主要有现金红利和股票红利两种 Ⅲ.送股后,股东持有的股份数量和账面价值随之而增长 Ⅳ.现金股利的发放不会导致公司现金流出AⅡ、Ⅲ、Ⅳ

BⅠ

CⅡ、Ⅲ

DⅠ、Ⅱ

正确答案: C解析: 暂无解析 -

第13题:

甲公司将其持有的S公司25%股权与乙公司持有的作为交易性金融资产核算的股票进行交换,并向乙公司收取补价100万元。在交换日,甲公司持有S公司25%股权的账面价值为850万元,公允价值为1000万元;乙公司用于交换的股票的账面价值为600万元,公允价值为900万元。甲公司将该交换取得的股票作为交易性金融资产核算。假定该交换具有商业实质且不考虑相关税费,甲公司取得该股票的入账价值为( )万元。

A.850

B.900

C.950

D.1000

正确答案:B

【答案】B

【解析】换入资产成本=换出资产公允价值+应支付的相关税费-可抵扣的增值税进项税额-收到的补价,所以,甲公司取得该股票的入账价值=1000-100=900(万元)。

-

第14题:

关于股票的清算价值,下列说法正确的是( )。A:股票清仓时,股票所能获得的出售价值

B:股票的清算价值应与账面价值相等

C:是公司清算时每一股份所代表的实际价值

D:公司破产清算时,其发行的股票的交易价值答案:C解析:股票的清算价值是公司清算时每一股份所代表的实际价值。从理论上讲,股票的清算价值应与账面价值一致,实际上并非如此。只有当清算时的公司资产实际出售价款与财务报表上的账面价值一致时,每一股的清算价值才与账面价值一致。但在公司清算时,其资产往往只能压低价格出售,再加上必要的清算费用,所以大多数公司的实际清算价值低于其账面价值。 -

第15题:

以下关于股票股利说法正确的有()。A:是股份公司对原有股东派发股票的行为

B:送股实质上是留存利润的凝固化和资本化

C:股票股利也特为送股

D:股票股利派发后,股东在公司里占有的权益份份额和账面价值会发生变化。答案:A,B,C解析:送股,也称股票股利,是指股份公司对原有股东无偿派发股票的行为。送股时,将上市公司的留存收益转入股本账户,留存收益包括盈余公积金和未分配利润,现在的上市公司一般只将未分配利润部分送股。送股实质上是留存利润的凝固化和资本化,表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。 -

第16题:

刘某是S公司的股东,所持有的股票的账面价值为200万元,2018年12月31日,S公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为( )。A.220万元

B.240万元

C.200万元

D.180万元答案:C解析:考点:考查发放股票股利不影响股东在公司中占有的权益比例和股票的账面价值。 股票股利,也被称为送股,是指股份公司对原有股东无偿派发股票的行为。送股时,股份公司将留存收益转入股本账户,留存收益包括盈余公积和未分配利润,现实中股份公司一般只将未分配利润部分转入股本账户。送股实质上是留存收益的凝固化和资本化,表面上看,送股后,股东持有的股份数量因此而增长,其实股东在公司中占有的权益比例和账面价值均无变化。 -

第17题:

关于股票股利,下列说法中正确的有( )。A.发放股票股利,会造成股东权益总额的减少

B.发放股票股利,会降低股票的每股价值

C.对公司来讲,发放股票股利有利于公司的发展

D.对股东来讲,发放股票股利会给股东带来资本利得纳税上的好处答案:B,C,D解析:股票股利对公司来说,并没有现金流出企业,也不会导致公司的财产减少,而只是将公司的未分配利润转化为股本和资本公积。但股票股利会增加流通在外的股票数量,同时降低股票的每股价值。它不改变公司的股东权益总额,但会改变股东权益的构成。所以,选项A的说法不正确,选项B的说法正确。对公司来讲,发放股票股利不需要向股东支付现金,在再投资机会较多的情况下,公司就可以为再投资提供成本较低的资金,从而有利于公司的发展,所以,选项C的说法正确;对股东来讲,由于股利收入和资本利得税率的差异,如果股东把股票股利出售,还会给他带来资本利得纳税上的好处,所以,选项D的说法正确。 -

第18题:

下列关于股利政策的叙述正确的有()。 Ⅰ.股利政策体现了公司的发展战略和经营思路,是股份公司稳健经营的重要指标 Ⅱ.股利分配的形式主要有现金红利和股票红利两种 Ⅲ.送股后,股东持有的股份数量和账面价值随之而增长 Ⅳ.现金股利的发放不会导致公司现金流出

- A、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ

- C、Ⅱ、Ⅲ

- D、Ⅰ、Ⅱ

正确答案:D -

第19题:

在发放了股票股利后,股东所持股份增加,因而,每位股东所持股票的市场价值总额也增加。

正确答案:错误 -

第20题:

单选题刘某是A公司的股东,所持有股票的账面价值为100万元,2018年12月31日,A公司对每10股送2股的形式发放股票股利,送股后,刘某所持股票的账面价值为()A80

B100

C120

D140

正确答案: D解析: 暂无解析 -

第21题:

单选题假定甲公司本年盈余为110万元,某股东持有10000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为10%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为1元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: A解析: 发放股票股利之前普通股股数=10000/1%=1000000(股)=100(万股),每股盈余=110/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=1×22=22(万元);发放股票股利之后的普通股股数=100×(1+10%)=110(万股),每股收益=110/110=1(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=10000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元) -

第22题:

单选题定甲公司本年盈余为110万元,某股东持有l0000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为l0%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为l元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: A解析:

发放股票股利之前普通股股数=l0000/1%=l000000(股)=100(万股),每股盈余=ll0/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=l×22=22(万元);发放股票股利之后的普通股股数=l00×(1+10%)=110(万股),每股收益=110/110=l(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=l0000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。 -

第23题:

单选题下列关于股票的清算价值的说法中,正确的有( )。A股票的清算价值是股票清仓时,股票所能获得的出售价值

B股票的清算价值应与账面价值相等

C股票的清算价值是公司清算时每一股份所代表的实际价值

D公司破产清算时,为其发行的股票的交易价值

正确答案: D解析:

股票的清算价值是公司清算时每一股份所代表的实际价值。从理论上讲,股票的清算价值应与账面价值一致,实际上并非如此。只有当清算时的资产实际出售额与财务报表上反映的账面价值一致时,每一股的清算价值才会和账面价值一致。但在公司清算时,其资产往往需要打折出售,清算价值往往小于账面价值。