某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。A、60000元B、30000元C、90000元D、45000元

题目

某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。

- A、60000元

- B、30000元

- C、90000元

- D、45000元

相似考题

更多“某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。A、60000元B、30000元C、90000元D、45000元”相关问题

-

第1题:

某企业本月生产甲产品耗用机器工时180小时,生产乙产品耗用机器工时120小时。本月发生车间管理人员工资3万元,产品生产人员工资30万元。该企业按机器工时比例分配制造费用。假设不考虑其他因素,本月乙产品应分配的制造费用为()万元。

A.1.2

B.1.32

C.1.8

D.1.98

正确答案:A3/(180+120)×120=1.2(万元) -

第2题:

假设某基本生产车间甲产品生产工时为1 120小时,乙产品生产工时为640小时,本月发生制造费用7 216元。按生产工人工时比例法在甲、乙产品之间分配制造费用,甲产品应分配制造费用为( )元。

A、2 560

B、7 216

C、2 624

D、4 592

答案:D -

第3题:

某基本生产车间甲产品生产工时为280小时,乙产品生产工时为200小时,本月发生制造费用7200元。假设制造费用按照生产工时在甲乙产品之间进行分配,则本月应计入乙产品成本的制造费用是( )。A、3200

B、4200

C、3000

D、4000答案:C解析:制造费用分配率=7200/(280+200)=15,本月应计入乙产品成本的制造费用=15×200=3000(元)。 -

第4题:

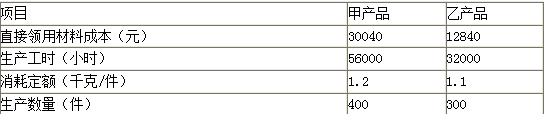

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第5题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用50000元。当月生产甲、乙两种产品共耗用20000工时,其中,甲产品耗用16000工时,乙产品耗用4000工时。则甲产品应分配的制造费用为()元。A.30000

B.20000

C.16000

D.40000答案:D解析:本题考查制造费用分配的计算。制造费用分配率=50000÷20000=2.5.甲产品制造费用的分配额=16000×2.5=40000(元)。 -

第6题:

甲企业本月归集的制造费用总额为280000元,制造费用按照产品生产工时比例分配。本月生产A产品共计40000工时,生产B产品共计30000工时,要求:按照产品工时比例分配制造费用。

正确答案: 制造费用分配率=280000÷(40000+30000)=4(元/工时)

A.产品应分配=40000×4=160000(元)

B.产品应分配=30000×4=120000(元) -

第7题:

某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。

- A、60000元

- B、30000元

- C、90000元

- D、45000元

正确答案:A -

第8题:

单选题某企业生产甲、乙两种产品,2015年10月生产车间发生费用为:产品直接耗用原材料15万元,车间管理人员薪酬3万元,车间生产设备折旧费9万元,该企业按生产工时比例在甲、乙产品之间分配制造费用,本月甲、乙产品耗用工时分别为100小时、50小时,不考虑其他因素,甲产品应该分配的制造费用为( )万元。A8

B18

C4

D9

正确答案: B解析: -

第9题:

问答题A公司生产甲、乙两种产品,2010年12月末分配本月工资费用共200000元,其中,生产工人工资为160000元,车间管理人员的工资为40000.元,假设生产工人的工资和制造费用都按定额工时分配,甲产品的定额工时为1500工时,乙产品的定额工时为2500工时。要求:(1)分别计算甲、乙产品应承担的生产工人的人工成本。(2)将本期的制造费用分摊给甲产品和乙产品。正确答案:解析: -

第10题:

单选题某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中:甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为()元。A30000

B15000

C22500

D12000

正确答案: A解析: 制造费用分配率=37500÷15000=2.5;甲产品制造费用的分配额=12000×2.5=30000(元)。 -

第11题:

单选题假设某基本生产车间甲产品生产工时为1120小时,乙产品生产工时为640小时,本月发生制造费用7216元。按生产工人工时比例法在甲、乙产品之间分配制造费用,甲产品应分配制造费用为( )元。A2560

B7216

C2624

D4592

正确答案: C解析: -

第12题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第13题:

某企业基本生产车间同时生产甲、乙两种产品,本期共发生制造费用58000元,甲产品生产工时为26000小时,乙产品生产工时为24000小时。求:甲、乙产品各自应分配多少制造费用()?A.甲应分配30060元,乙应分配27000元

B.甲应分配30160元,乙应分配27840元

C.甲应分配30260元,乙应分配26840元

D.甲应分配30260元,乙应分配27940元

参考答案:B

-

第14题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第15题:

假设某基本生产车间甲产品生产工时为56000小时,乙产品生产工时为32000小时,本月发生制造费用36080元。

要求:在甲、乙产品之间分配制造费用,并编制会计分录。答案:解析:制造费用分配率:36080/(56000+32000)=0.41

甲产品制造费用=56000×0.41=22960(元)

乙产品制造费用=32000×0.41=13120(元)

编制会计分录如下:

借:生产成本—基本生产成本—甲产品22960

—乙产品13120

贷:制造费用 36080 -

第16题:

某企业本月生产甲产品耗用机器工时120小时,生产乙产品耗用机器工时180小时。本月发生车间机器设备折旧费30 000元,车间管理人员工资30 000元,产品生产人员工资300 000元。该企业按机器工时比例分配制造费用。假设不考虑其他因素,本月甲产品应分配的制造费用为( )元。A.12 000

B.18 000

C.36 000

D.24 000答案:D解析:车间机器设备折旧费计入制造费用;车间管理人员实质还是车间人员,即其工资计入制造费用;产品生产人员工资为直接人工费直接计入生产成本,所以待分配的制造费用=车间机器设备折旧费+车间管理人员工资=30 000+30 000=60 000(元);制造费用分配率=待分配的制造费用÷甲、乙产品耗用机器工时总和=60 000÷(120+180)=200; 甲产品应分配的制造费用金额=甲产品耗用机器工时×分配率=120×200=24 000(元),乙产品应分配的制造费用金额=乙产品耗用机器工时×分配率=180×200=36 000(元)。

会计分录为:

借:生产成本——基本生产成本——甲产品 24 000

——乙产品 36 000

贷:制造费用 60 000 -

第17题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用5000元。当月生产甲、乙两种产品共耗用2000工时,其中甲产品耗用1600工时,乙产品耗用400工时。则甲产品应分配的制造费用为()元。A:3000

B:2000

C:1600

D:4000答案:D解析:本题考核制造费用的分配。制造费用分配率=5000÷2000=2.5(元/工时);甲产品制造费用的分配额=1600*2.5=4000(元)。 -

第18题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第19题:

问答题某企业在生产甲、乙、丙三种产品时,发生制造费用5600元。根据资料统计提供的生产工时:甲产品生产工时2000小时;乙产品生产工时1400小时;丙产品生产工时3000小时。按生产工时比例分配制造费用。正确答案: 制造费用分配率= 5600/(2000+1400+3000)=0.875

甲产品应分配的制造费用=2000×0.875=1750(元)

乙产品应分配的制造费用=1400×0.875=1225(元)

丙产品应分配的制造费用=3000×0.875=2625(元)解析: 暂无解析 -

第20题:

单选题假定A公司2018年5月基本生产车间甲产品耗用的机器工时为30000小时,乙产品耗用的机器工时为40000小时,本月共发生制造费用140000元,按照机器工时总数分配制造费用,则甲产品应分配制造费用( )元。A60000

B80000

C100000

D40000

正确答案: B解析: -

第21题:

单选题某企业基本生产车间生产甲、乙两种产品,5月份共生产甲产品800件、耗用工时5000小时;乙产品400件、耗用工时3000小时。本月发生制造费用48000元,按生产工时进行分配,则甲产品应分配制造费用( )元。[2005年真题]A32000

B30000

C8400

D6000

正确答案: A解析:

根据公式,某种产品应分配的制造费用=该种产品实用(定额)工时×制造费用分配率,则甲产品应分配制造费用=5000×[48000/(5000+3000)]=30000(元)。 -

第22题:

单选题某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。A60000元

B30000元

C90000元

D45000元

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业的制造费用采用机器工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用200万元。当月生产甲、乙两种产品共耗用500小时,其中,甲产品耗用300小时,乙产品耗用200小时。则乙产品应分配的制造费用为()万元。A130

B120

C80

D70

正确答案: C解析: 暂无解析 -

第24题:

单选题某基本车间甲产品生产工时为2000小时,乙产品生产工时为1500小时,本月发生制造费用8750元,则甲产品应分配的制造费用为( )元。A3750

B5000

C4200

D4550

正确答案: B解析:

制造费用分配率=制造费用总额/各种产品实用(定额、机器)工时总额=8750/(2000+1500)=2.5,则:甲产品应分配的制造费用=2000×2.5=5000(元)。