凭证文件除了保存每张记账凭证的凭证号数、凭证类别、摘要、会计科目等信息外,还用来存储每张记账凭证的()A、借方发生金额B、贷方发生金额C、借、贷方发生金额D、科目余额

题目

凭证文件除了保存每张记账凭证的凭证号数、凭证类别、摘要、会计科目等信息外,还用来存储每张记账凭证的()

- A、借方发生金额

- B、贷方发生金额

- C、借、贷方发生金额

- D、科目余额

相似考题

更多“凭证文件除了保存每张记账凭证的凭证号数、凭证类别、摘要、会计科目等信息外,还用来存储每张记账凭证的()A、借方发生金额B、贷方发生金额C、借、贷方发生金额D、科目余额”相关问题

-

第1题:

关于单式记账凭证的说法,不正确的是( )。

A. 单式记账凭证是记账凭证按填列方式的不同进行分类的

B. 单式凭证是指每一张记账凭证中只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证

C. 填列借方科目的称为借项凭证,填列贷方科目的称为贷方凭证。

D. 与复式记账凭证相比,单式记账凭证更能反映不同科目之间的对应关系

正确答案:D

单式记账凭证不能反映不同科目之间的对应关系。故选D。

-

第2题:

在输入记账凭证的过程中,会计核算软件必须提供的提示功能包括( )。

A. 正在输人的记账凭证编号是否与已输入的机内记账凭证编号重复

B. 以编号形式输入会计科目的,可不提示该编号所对应的会计科目名称

C. 正在输入的记账凭证中的会计科目,当借贷双方金额不平衡或没有输入金额时,应提示并拒绝执行

D. 正在输入的记账凭证有借方会计科目而无贷方会计科目,或者有贷方会计科目而无借方会计科目的,都可以保存

正确答案:AC

在输入记账凭证的过程中,会计核算软件必须提供以下提示功能:①正在输入的记账凭证编号是否与已输入的机内记账凭证编号重复;②以编号形式输入会计科目的,应当提示该编号所对应的会计科目名称;③正在输入的记账凭证中的会计科目,当借贷双方金额不平衡或没有输入金额时,应提示并拒绝执行;④正在输入的记账凭证有借方会计科目而无贷方会计科目或者有贷方会计科目而无借方会计科目的,应提示并拒绝执行;⑤正在输入的收款凭证的借方科目不是“现金”或“银行存款”科目、付款凭证的贷方科目不是“现金”或“银行存款”科目时,应提示并拒绝执行。故选AC。

-

第3题:

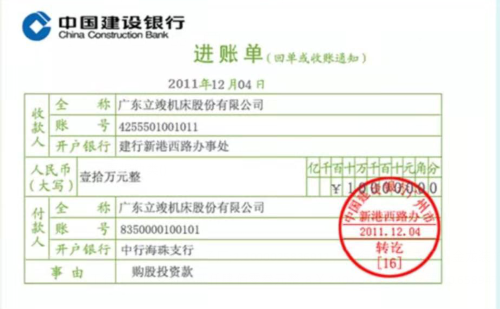

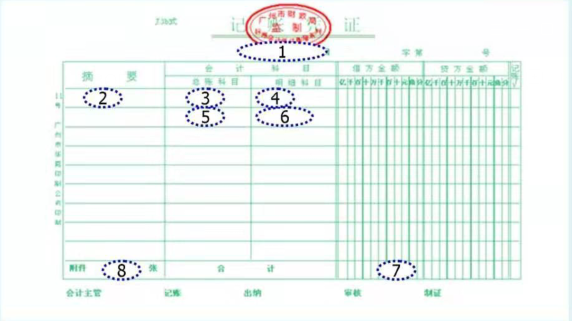

一、经济业务发生取得原始凭证

二、请根据原始凭证信息匹配记账凭证相应位置应填写的信息

1.日期()

2.业务摘要()

3.总账科目(借方)()

4.明细科目(借方)()

5.总账科目(贷方)()

6.明细科目(贷方)()

7.合计金额()

8.附件数()

参考答案:1.2011年12月4日;2.为购买股票将中行存款转存至建行账户;3.银行存款;4.建行;5.银行存款;6.中行;7.¥100,000.00;8.2

-

第4题:

划线更正法适用于( )。

A、记账凭证上会计科目或记账方向错误

B、记账凭证正确,在记账时发生错误

C、记账凭证上会计科目和记账方向正确,但所记金额大于应记金额

D、记账凭证上会计科目和记账方向正确,但所记金额小于应记金额

正确答案:B

-

第5题:

账户的基本机构应包括( )。

A.会计科目、日期、金额、附件

B.会计科目、凭证编号、日期、摘要、增减金额、余额

C.借方、贷方、余额

D.会计科目、借方、贷方、金额

正确答案:C

-

第6题:

错账更正时,补充登记法的适用范围是( )。

A.记账凭证中会计科目或借贷方向正确,记账金额大于应记金额,导致账簿记录错误

B.记账凭证中会计科目或借贷方向正确,记账金额小于应记金额,导致账簿记录错误

C.记账凭证中会计科目或借贷方向错误,导致账簿记录错误

D.记账凭证正确,登记账簿时发生文字或数字错误

正确答案:B

补充登记法适用于记账凭证中会计科目或借贷方向正确,所记金额小于应记金额,从而导致账簿记录错误的情况;A和C采用红字更正法,D采用划线更正法。

-

第7题:

错账更正时,划线更正法的适用范围是()。A:记账凭证中会计科目或借贷方向错误,导致账簿记录错误

B:记账凭证正确,登记账簿时发生文字或数字错误

C:记账凭证中会计科目或借贷方向正确,所记金额大于应记金额,导致账簿记录错误

D:记账凭证中会计科目或借贷方向正确,所记金额小于应记金额,导致账簿记录错误答案:B解析:本题考核划线更正法的适用范围。划线更正法适用于结账之前,发现账簿记录中的文字或数字有误,但记账凭证正确。 -

第8题:

下列关于会计核算软件有关控制功能的表述中,正确的有()。A、有借方会计科目而无贷方会计科目或者有贷方会计科目而无借方会计科目的,予以提示并拒绝保存

B、借贷双方金额不平衡,或没有输入金额的,予以提示并拒绝保存

C、正在输入的收款凭证借方科目或付款凭证贷方科目是“现金”或“银行存款”的,予以提示并拒绝保存

D、正在输入的记账凭证编号与已输入的记账凭证编号重复的,予以提示并拒绝保存答案:A,B,D解析:正在输入的收款凭证借方科目或付款凭证贷方科目不是“现金”或“银行存款”的,予以提示并拒绝保存。 -

第9题:

某操作人员在记账凭证中录入了下列信息:凭证类型、业务日期、附件数、摘要、借贷方会计科目、辅助核算信息、借贷方金额。上述录入内容是完整的。

正确答案:错误 -

第10题:

下列各项中,属于填制转账凭证时注意事项的有()。

- A、借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内

- B、借、贷方金额合计数应该相等

- C、制单人应在填制凭证后签名盖章

- D、在凭证的右侧填写所附原始凭证的张数

正确答案:A,B,C,D -

第11题:

单选题凭证文件除了保存每张记账凭证的凭证号数、凭证类别、摘要、会计科目等信息外,还用来存储每张记账凭证的()A借方发生金额

B贷方发生金额

C借、贷方发生金额

D科目余额

正确答案: C解析: 暂无解析 -

第12题:

多选题记账凭证输入的基本内容有()A凭证字号、日期和附件张数

B期初余额和期末余额

C摘要和科目

D借、贷方金额

正确答案: B,A解析: 暂无解析 -

第13题:

下列原因导致的错账应该采用红字更正法更正的是()。A.记账凭证的应借、应贷会计科目没有错误,所记金额大于应记金额

B.记账凭证没有错误,登记账簿时发生错误

C.记账凭证的应借、应贷会计科目没有错误,所记金额小于应记金额

D.记账凭证的会计科目错误,导致记账错误

参考答案:AD

-

第14题:

采用补充登记法,是因为( ),导致账簿记录错误。

A.记账凭证上会计科目错误或者借贷方向错误

B.记账凭证正确但在登记账簿时发生文字或数字错误

C.记账凭证上会计科目或记账方向正确,所记金额大于应记金额

D.记账凭证上会计科目或记账方向正确,所记金额小于应记金额

正确答案:D

D

[解析]考查补充登记法的适用范围。该法适用于记账后发现记账凭证中会计科目和借贷方向正确,但所记金额小于应记金额,导致账簿记录的错误。 -

第15题:

错账更正时,划划更正法的适用范围是( )

A.记账凭证中会计科目或借贷方向错误,导致账簿记录错误

B.记账凭证正确,登记账簿时发生文字或数字错误

C.记账凭证中会计科目或借贷方向正确,所以金额大于应记金额,导致账簿记录错误

D.记账凭证中会计科目或借货方向正确,所以金额小于应记金额,导致账簿记录错误

正确答案:B

划线更正法适用于结账之前,发现账簿记录中的文字或数字有误,但记账凭证正确。红字更正法适用于两种情况:(1)记账后,发现记账凭证中的应借、应贷会计科目或金额有错误,导致账簿记录错误; (2)记账后,发现记账凭证和账簿中所记金额大于应记金额,而应借、应贷的会计科目并无错误。补充登记法适用于记账后,发现记账凭证和账簿中所记金额小于应记金额,而应借、应贷的会计科目并无错误。故答案为B -

第16题:

错账更正时,划线更正法的适用范围是( )。

A.记账凭证中会计科目或借贷方向错误,导致账簿记录错误

B.记账凭证正确,登记账簿时发生文字或数字错误

C.记账凭证中会计科目或借贷方向正确,所记金额大于应记金额,导致账簿记录错误

D.汜账凭证中会计科目或借贷方向正确,所记金额小于应记金额,导致账簿记录错误

正确答案:B

[答案] B [解答]划线更正法适用于结账之前,发现账簿记录中的文字或数字有误,但记账凭证正确。选项AC适用红字更正法,选项D适用补充登记法。故答案为B。 -

第17题:

在输入记账凭证的过程中,会计核算软件必须提供( )提示功能。

A.正在输入的记账凭证编号是否与已输入的记账凭证编号重复

B.以编号形式输入会计科目的,可不提示该编号所对应的会计科目名称

C.正在输入的记账凭证中的会计科目,当借、贷双方金额不平衡,或没有输入金额时,应提示并拒绝执行

D.正在输入的记账凭证有借方会计科目而无贷方会计科目或者有贷方会计科目而无借方会计科目的,应可以保存

正确答案:AC

在输入记账凭证的过程中,以编号形式输入会计科目的,应当提示该编号所对应的会计科目名称;正在输入的记账凭证有借方会计科目而无贷方会计科目或者有贷方会计科目而无借方会计科目的,应提示并拒绝执行。

-

第18题:

错账更正时,划线更正法的适用范围是()。A、记账凭证中会计科目或借贷方向错误,导致账簿记录错误

B、结账前,记账凭证正确,登记账簿时发生文字或数字错误

C、记账凭证中会计科目或借贷方向正确,所记金额大于应记金额,导致账簿记录错误

D、记账凭证中会计科目或借贷方向正确,所记金额小于应记金额,导致账簿记录错误答案:B解析:划线更正法适用于结账之前,发现账簿记录中的文字或数字有误,但记账凭证正确。故答案为B。 -

第19题:

在输入记账凭证过程中,遇到(),会计软件必须提示操作员更正。A、记账凭证编号与已输入的机内记账凭证编号重复

B、输入的会计科目窜号,或业务摘要不正确

C、记账凭证中的借贷双方金额不平衡,或没有输入金额

D、记账凭证有借方科目而无贷方科目或者有贷方科目而无借方科目答案:A,C,D解析:本题考核记账凭证的输入。 -

第20题:

凭证录入的内容主要包括()、摘要、会计科目、发生金额、制单人等。A、凭证类别

B、凭证编号

C、期初余额

D、发生金额答案:A,B,D解析:凭证录入的内容包括凭证类别、凭证编号、制单日期、附件张数、摘要、会计科目、发生金额、制单人等。 -

第21题:

记账凭证输入的基本内容有()

- A、凭证字号、日期和附件张数

- B、期初余额和期末余额

- C、摘要和科目

- D、借、贷方金额

正确答案:A,C,D -

第22题:

使用记账凭证替代原内部使用的现金收入凭证、现金付出凭证、转账借方凭证、转账贷方凭证、表外收入凭证和表外付出凭证,即在ABIS系统记账凭证上半部分手工填写()等记账要素,在凭证的下半部分由系统打印记账信息。

- A、收付款人户名

- B、账号

- C、交易金额

- D、摘要

正确答案:A,B,C,D -

第23题:

多选题下列原因导致的错账应该采用红字冲账法更正的有( )。A记账凭证没有错误,登记账簿时发生错误

B记账凭证的会计科目错误

C记账凭证的应借、应贷的会计科目没有错误,所记金额大于应记金额

D记账凭证的应借、应贷的会计科目没有错误,所记金额小于应记金额

正确答案: B,A解析: 暂无解析