你正在为你们公司估算WACC公司的相关信息如下:公司的资本结构40%的债务和60%的普通股,公司在外有20年期的债权,票面利率为9%、按面值销售、公司的税率为40%、无风险收益率为5.5%、市场风险溢酬为5%、股票的贝塔系数为1.4,公司的WACC等于多少?()A、9.71%B、9.66%C、8.31%D、11.18%

题目

你正在为你们公司估算WACC公司的相关信息如下:公司的资本结构40%的债务和60%的普通股,公司在外有20年期的债权,票面利率为9%、按面值销售、公司的税率为40%、无风险收益率为5.5%、市场风险溢酬为5%、股票的贝塔系数为1.4,公司的WACC等于多少?()

- A、9.71%

- B、9.66%

- C、8.31%

- D、11.18%

相似考题

更多“你正在为你们公司估算WACC公司的相关信息如下:公司的资本结构40%的债务和60%的普通股,公司在外有20年期的债权,票面利率为9%、按面值销售、公司的税率为40%、无风险收益率为5.5%、市场风险溢酬为5%、股票的贝塔系数为1.4,公司的WACC等于多少?()A、9.71%B、9.66%C、8.31%D、11.18%”相关问题

-

第1题:

(2017年)甲公司是一家上市公司,主营保健品生产和销售。2017年7月1日,为对公司业绩进行评价,需估算其资本成本,相关资料如下:

(1)甲公司目前长期资本中有长期债券1万份,普通股600万股,没有其他长期债务和优先股。长期债券发行于2016年7月1日,期限5年,票面价值1000元,票面利率8%,每年6月30日和12月31日付息。公司目前长期债券每份市价935.33元,普通股每股市价10元。

(2)目前无风险利率6%,股票市场平均收益率11%,甲公司普通股贝塔系数1.4。

(3)企业的所得税税率为25%。

要求:

(1)计算甲公司长期债券税前资本成本。

(2)用资本资产定价模型计算甲公司普通股资本成本。

(3)以公司目前的实际市场价值为权重,计算甲公司加权平均资本成本。

(4)在计算公司加权平均资本成本时,有哪几种权重计算方法?简要说明各种权重计算方法并比较优缺点。答案:解析:(1)令甲公司长期债券半年期税前资本成本为i

935.33=1000×8%/2×(P/A,i,8)+1000×(P/F,i,8)

i=5%时;

等式右边=1000×4%×6.4632+1000×0.6768=935.33

刚好等于等式左边,所以:i=5%。

长期债券税前资本成本=(1+5%)2-1=10.25%

(2)根据资料(2)套用资本资产定价模型:

普通股资本成本=6%+1.4×(11%-6%)=13%

(3)总资本的市场价值=10000×935.33+6000000×10=69353300(元)

加权平均资本成本

=13%×(6000000×10/69353300)+10.25%×(1-25%)×(10000×935.33/69353300)=12.28%

(4)加权平均资本成本是公司全部长期资本的平均成本,有三种权重依据可供选择,即账面价值权重、实际市场价值权重和目标资本结构权重。

①账面价值权重

含义:根据企业资产负债表上显示的会计价值来衡量每种资本的比例。

优点:计算方便。

缺点:a.账面结构反映的是历史的结构,不一定符合未来的状态;b.账面价值与市场价值有极大的差异,会歪曲资本成本。

②实际市场价值权重

含义:根据当前负债和权益的市场价值比例衡量每种资本的比例。

优点:计算结果反映企业目前的实际状况。

缺点:计算结果随着市场价值的变动而变动,是转瞬即逝的。

③目标资本结构权重

含义:根据按市场价值计量的目标资本结构衡量每种资本要素的比例。

优点:能体现期望的资本结构,计算结果更适用于企业筹措新资金。 -

第2题:

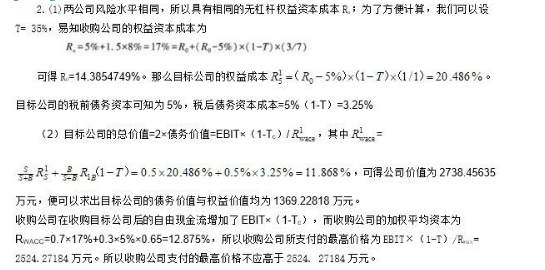

某公司正在考虑收购另一家公司,此收购为横向并购(假定目标公司和收购公司具有相同风险水平)。目标公司的负债与权益市值比为1:1,每年EBIT为500万元。收购公司的负债与权益市值比为3:7。假定收购公司收购了目标公司后,资本结构保持不变。无风险利率为5%,市场风险溢酬为8%,收购公司的权益贝塔值为1.5。公司所得税为30%,假定所有债务都是无风险的,两个公司都是零增长型公司。请根据有税MM理论作下列计算: (1)目标公司的债务与权益的资本成本为多少? (2)目标公司的债务价值与权益价值为多少? (3) 收购公司所支付的最高价格不应高于多少?答案:解析:

-

第3题:

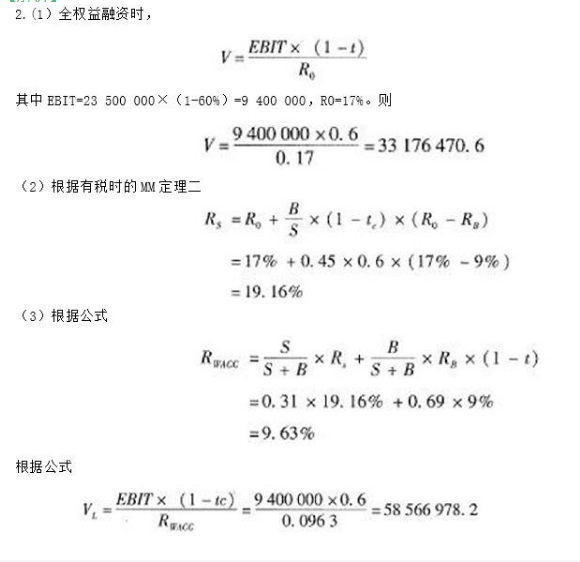

AAA公司是一家经营稳健、处于成熟阶段的公司,预计未来销售收入将永 久保持稳定在每年23, 500, 000元,可变成本为销售收入的60%,公司税率40%.该公司毎年末将把所有盈利都作为股利发放。该公司的负债/权益比率为0.45。公司无杠杆的权益要求回报率(Ro)为17%,债务的税前成本为9%。. (1)如果公司全部由权益融资,公司的价值为多少? (2)公司有杠杆时,权益的资本成本是多少? (3)用WACC方法对公司进行估值.答案:解析:

-

第4题:

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%

B.公司权益资本成本为19%

C.公司股票的市场价值为7100万元

D.公司的加权平均资本成本为11.39%

E.公司的加权平均资本成本为12%答案:A,C,D解析:权益资本成本=5%+1.4×(10%-5%)=12%,所以选项A的说法正确,选项B的说法不正确;根据年税后利息和年息税前利润永远保持不变可知,年税前利润永远保持不变,由于平均所得税税率不变,所以,年净利润永远保存不变,又由于净利润全部作为股利发放,所以,股利永远保持不变。由于不增发或回购股票,因此,股权现金流量=股利,即股权现金流量永远不变。由于权益资本成本永远保持不变,因此,公司股票的市场价值=股权现金流量/权益资本成本=股利/权益资本成本=净利润/权益资本成本=[1200×(1-25%)-800×6%]/12%=7100(万元),所以选项C的说法正确;加权平均资本成本=6%×800/(800+7100)+12%×7100/(800+7100)=11.39%,所以选项D的说法正确,选项E的说法不正确。 -

第5题:

Jack’s Construction Co.有80,000份流通在外的债券,这些债券均按照面值进行交易,市场中具有相同特征的债券的税前到期收益率为8.5%。公司同时有4百万流通在外的普通股,该股票的贝塔系数为1.1,市场价格为40美元每股。若市场中无风险利率为4%,市场风险溢价是8%,税率为35%,则该公司的加权平均资本成本是()。

- A、7.10%

- B、7.39%

- C、10.38%

- D、10.65%

正确答案:C -

第6题:

某公司年息税前利润为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报率不变,股票账面价值2000万元,负债金额600万元(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的β系数为1.2,则可以得出()。

- A、公司的普通股资本成本为12.8%

- B、公司的股票的市场价值为5140.6万元

- C、公司的股票的市场价值为2187.5万元

- D、公司的市场价值为2600万元

- E、公司加权资本成本为12.19%

正确答案:A,B,E -

第7题:

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司发行新普通股的权益成本是多少?()

- A、17.0%

- B、16.4%

- C、15.0%

- D、14.6%

正确答案:A -

第8题:

假定强生股份公司普通股股票的β值为1.2,无风险利率为5%,市场投资组合的期望收益率为10%,计算该公司按资本资产定价模型计算的普通股资金成本。

正确答案:普通股资金成本=5%+1.2×(10%-5%)=11% -

第9题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。

- A、权益资本成本为13.2%

- B、股票市场价值为1572.73万元

- C、平均资本成本为11.05%

- D、公司总价值为1600万元

正确答案:D -

第10题:

多选题某公司年息税前利润为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报率不变,股票账面价值2000万元,负债金额600万元(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的β系数为1.2,则可以得出()。A公司的普通股资本成本为12.8%

B公司的股票的市场价值为5140.6万元

C公司的股票的市场价值为2187.5万元

D公司的市场价值为2600万元

E公司加权资本成本为12.19%

正确答案: C,D解析: 普通股资本成本=5%+1.2×(11.5%-5%)=12.8%,所以选项A的说法正确;公司股票的市场价值=(息税前利润-利息)×(1-所得税税率)/普通股资本成本=[息税前利润×(1-所得税税率)-利息×(1-所得税税率)]/普通股资本成本=[息税前利润×(1-所得税税率)-税后利息]/普通股资本成本=[1000×(1-30%)-600×7%]/12.8%=5140.6(万元),所以选项B的说法正确,选项C的说法不正确;公司的市场价值=股票的市场价值+债务的市场价值=5140.6+600=5740.6(万元),所以选项D的说法不正确。公司加权资本成本=股票的资本成本×股票市场价值所占比重+负债的资本成本×债务市场价值所占比重=12.8%×5140.6/5740.6+7%×600/5740.6=12.19%。 -

第11题:

单选题B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司的加权平均资本成本是多少?()A10.8%

B13.6%

C14.2%

D16.4%

正确答案: A解析: 暂无解析 -

第12题:

问答题某公司息税前利润为1000万元,资金全部由普通股资金组成,股票账面价值为4000万元,股票的贝塔系数为1.2,公司适用的所得税税率为25%。该公司认为目前的资本结构不够合理,没有发挥财务杠杆的作用,准备发行债券购回部分股票的方法予以调整。假设长期债务的现值等于其面值。 经咨询调查,企业拟采取以下三种方案: 甲方案:发行债券400万元,年利率为10%,由于增加负债,估计股票的贝塔系数为1.35。乙方案:发行债券600万元,年利率为12%,由于增加负债,估计股票的贝塔系数为1.54。丙方案:发行债券800万元,年利率为14%,由于增加负债,估计股票的贝塔系数为2。 目前无风险收益率为10%,平均风险股票的必要收益率为15%。 要求: (1)计算各方案的权益资本成本; (2)计算各方案的股票市场价值、公司市场价值; (3)计算各方案的加权平均资本成本(采用市场价值权数); (4)采用公司价值分析法,作出方案的决策。正确答案:

(1)方案甲的权益资本成本=10%+1.35×(15%-10%)=16.75%;

方案乙的权益资本成本=10%+1.54×(15%-10%)=17.7%;

方案丙的权益资本成本=10%+2×(15%-10%)=20%。

(2)方案甲:

股票的价值=[(1000-400×10%)×(1-25%)]/16.75%=4298.51(万元);

公司的市场价值=债券价值+股票价值=400+4298.51=4698.51(万元)。

方案乙:

股票的价值=[(1000-600×12%)×(1-25%)]/17.7%=3932.2(万元);

公司的市场价值=600+3932.2=4532.2(万元)。

方案丙:

股票的价值=[(1000-800×14%)×(1-25%)]/20%=3330(万元);

公司的市场价值=800+3330=4130(万元)。

(3)方案甲的加权平均资本成本=400/4698.51×10%×(1-25%)+4298.51/4698.51×16.75%=15.96%;

方案乙的加权平均资本成本=600/4532.2×12%×(1-25%)+3932.2/4532.2×17.7%=16.55%;

方案丙的加权平均资本成本=800/4130×14%×(1-25%)+3330/4130×20%=18.16%。

(4)因为甲方案的公司价值最大,加权平均资本成本最低,所以企业应选择甲方案。解析: 暂无解析 -

第13题:

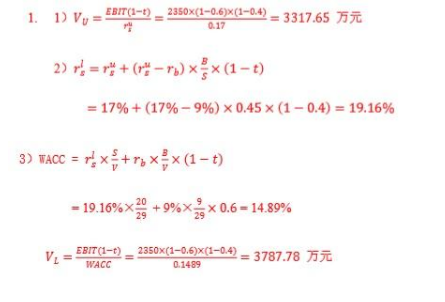

A 公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年 2350 万元,成本为销售收入的 60%,公司税率为 40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为 0.45。公司无杠杆的权益要求回报率为 17%,债务的税前成本为 9%。 1)如果公司全部由权益融资,公司的价值为多少? 2)公司有杠杆时,权益的资本成本是多少? 3)用 WACC 方法对公司进行估值。答案:解析:

-

第14题:

某公司在评价A、B两个项目时,使用公司的加权平均资本15%作为标准。A项目的内部收益率为16%,贝塔系数为l.2.B项目的内部收益率为l4%,贝塔系数为0.6,当时的无风险收益率为7%,市场风险滋酬为8%。总经理认为B项目应舍弃,因为其内部收益率小于公司的加权平均资本成本。()答案:错解析:总经理舍弃B项目关键在于,其期望报酬率只有11.8%,完全低于加权平均资本成本15%,没有投资的必要。 -

第15题:

A公司有长期资金5000万元,其中债务资本2000万元,权益资本3000万元,企业借入债务年利率为6%,β值为1.5,所得税税率为25%,无风险报酬率为4%,市场平均风险报酬率为10%,A公司的WACC为( )。A.10.2%

B.19%

C.13.2%

D.9.6%答案:C解析:股权资本成本=4%+1.5×10%=19%

2000/5000×6%×(1-25%)+3000/5000×19%=13.2% -

第16题:

A公司有长期资金5000万元,其中债务资本2000万元,权益资本3000万元,企业借入债务年利率为6%,β值为1.5,所得税税率为25%,无风险报酬率为4%,市场平均风险报酬率为10%,A公司的WACC为( )。A、10.2%

B、19%

C、13%

D、9.6%答案:C解析:股权资本成本=4%+1.5×10%=19%

2000/5000×6%×(1-25%)+3000/5000×19%=13.2%。 -

第17题:

某公司以$10,000,000的股本和$30,000,000的长期债券为其经营融资。该公司的β值为1.125,无风险回报率为6%,预期市场回报率为14%。该公司发行的长期债券的市场利率为9%。假定该公司处于最佳资本结构。实际所得税税率为40%。该公司的加权平均资本成本为多少?()

- A、7.8%

- B、8.6%

- C、9.5%

- D、10.5%

正确答案:A -

第18题:

某公司股票的贝塔系数为1.5,无风险利率为4%,市场上所有股票的平均利率为8%,则该公司的必要报酬率为()。

- A、3%

- B、5%

- C、10%

- D、12%

正确答案:C -

第19题:

B公司现在的资本结构、也是它的目标资本结构是40%债务和60%的权益假设公司没有留存收益,公司的收益和股利按常数5%增长去年公司的股利(D0)是$2.00,当前公司的股票价格是$21.88.公司可以筹集的债务成本是14%,如果公司发行新普通股,发行费率为20%,公司的边际税率为40% 公司的加权平均资本成本是多少?()

- A、10.8%

- B、13.6%

- C、14.2%

- D、16.4%

正确答案:B -

第20题:

已知Shyana公司无风险利率为2%,市场风险溢价为5%,贝塔系数为1.2,所得税率25%,负债与总资产比50%,税前债务融资成本为5%,那么,Shayna公司的加权平均资本成本为?()

- A、5.50%

- B、5.875%

- C、6%

- D、6.25%

正确答案:B -

第21题:

多选题某公司年息税前盈余为1000万元,假设可以永续,该公司不存在优先股。股东和债权人的投入及要求的回报不变,股票账面价值2000万元,负债金额600万元(市场价值等于账面价值),所得税税率为30%,企业的税后债务资本成本是7%,市场无风险利率为5%,市场组合收益率是11.5%,该公司股票的β系数为1.2,则可以得出( )。A公司的普通股资本成本为l2.8%

B公司的股票的市场价值为5140.6万元

C公司的股票的市场价值为2187.5万元

D公司的市场价值为2600万元

正确答案: A,C解析:

普通股资本成本=5%+l.2×(11.5%-5%)=12.8%;公司股票的市场价值=(息税前利润-利息)×(1-所得税税率)/普通股成本=[息税前利润×(1-所得税税率)-利息×(1-所得税税率)]/普通股成本=[息税前利润×(1-所得税税率)-税后利息]/普通股成本=[1000×(1-30%)-600×7%]/l2.8%=5140.6(万元);公司的市场价值=股票的市场价值+债务的市场价值=5140.6+600=5740.6(万元)。 -

第22题:

单选题假设无风险利率为6%,市场组合收益率为10%。如果一项资产组合由40%的A公司股票和60%的B公司股票组成,A公司股票的β值为1.1,B公司股票的β值为1.4。那么该资产组合的风险溢价为( )。[2018年12月真题]A5.12%

B11.12%

C4.64%

D10.64%

正确答案: B解析:

由A公司股票和B公司股票组成的资产组合的β值=40%×1.1+60%×1.4=1.28,根据公式,该资产组合的风险溢价=[E(rM)-rF]βP=(10%-6%)×1.28=5.12%。 -

第23题:

单选题你正在为你们公司估算WACC公司的相关信息如下:公司的资本结构40%的债务和60%的普通股,公司在外有20年期的债权,票面利率为9%、按面值销售、公司的税率为40%、无风险收益率为5.5%、市场风险溢酬为5%、股票的贝塔系数为1.4,公司的WACC等于多少?()A9.71%

B9.66%

C8.31%

D11.18%

正确答案: D解析: 暂无解析