A公司2004年底流通在外的普通股股数为10亿股,2005年3月1日以2004年底总股本为基数,实施10送5的分红政策,红股于4月16日上市流通,2005年的净利润为4亿元,则2005年每股收益为()元.A、0.267B、0.30C、0.291D、0.28

题目

A公司2004年底流通在外的普通股股数为10亿股,2005年3月1日以2004年底总股本为基数,实施10送5的分红政策,红股于4月16日上市流通,2005年的净利润为4亿元,则2005年每股收益为()元.

- A、0.267

- B、0.30

- C、0.291

- D、0.28

相似考题

更多“A公司2004年底流通在外的普通股股数为10亿股,2005年3月1日以2004年底总股本为基数,实施10送5的分红政策,红股于4月16日上市流通,2005年的净利润为4亿元,则2005年每股收益为()元.A、0.267B、0.30C、0.291D、0.28”相关问题

-

第1题:

某上市公司2004年年报披露,该公司全年净利润为2亿元,其中流通股股本总额为2000万股,占总股本的40%,如果目前该股每股价格为10元,则其市盈率为( )。

A.10

B.15

C.25

D.40

正确答案:C

-

第2题:

某上市公司2000年底流通在外的普通股股数为1000万股,2001年1月31日以2000年底总股本为基数,实施10送5股分红政策,红股于3月15日上市流通,2001年的净利润为400万元,则2001年每股收益为0.29元。 ( )

正确答案:√

每股收益=400/(1000+500×9/12)=0.291。 -

第3题:

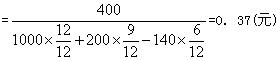

某上市公司2006年底流通在外的普通股股数为1000万股,2007年3月31日增发新股200万股,2007年7月1日经批准回购本公司股票140万股,2007年的净利润为400万元,派发现金股利30万元,则2007年的基本每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

正确答案:D

本题的主要考核点是基本每股收益的计算。

2007年每股收益

-

第4题:

某上市公司2019年底流通在外的普通股股数为1000万股,2020年3月31日增发新股200万股,2020年7月1日经批准回购本公司股票140万股,2020年归属于普通股股东的净利润为400万元,派发优先股股利30万元,则2020年的基本每股收益为( )元。A.0.36

B.0.29

C.0.4

D.0.37答案:D解析:本题的主要考查点是基本每股收益的计算。

2020年基本每股收益=

-

第5题:

假设ABC公司有优先股10万股,目前清算价值为每股12元,累计拖欠股利为每股3元;2012年12月31日普通股每股市价30元,2012年流通在外普通股加权平均股数80万股,2012年末流通在外普通股股数100万股,年末所有者权益总额为850万元,则该公司的市净率为( )。A、4.29

B、4.35

C、3.48

D、3.43答案:A解析:本年每股净资产=[850-(12+3)×10]÷100=7(元/股),本年市净率=30÷7=4.29。

【考点“市净率”】 -

第6题:

某公司上年净利润为 250 万元,流通在外的普通股的加权平均股数为 100 万股,优先股 为 50 万股,优先股股息为每股 1 元。如果上年年末普通股的每股市价为 30 元,则该公司的 市盈率为( )倍。A.12

B.15

C.18

D.22.5答案:B解析: -

第7题:

某企业2007年初流通在外的普通股股数为1亿股,2007年4月1日增发新股4000万股,2007年度企业的净利润为1.1亿元,则企业基本每股收益是()。

- A、1.10元

- B、0.85元

- C、0.79元

- D、1.83元

正确答案:B -

第8题:

单选题某上市公司2017年底流通在外的普通股股数为1000万股,2018年3月31日增发新股200万股,2018年7月1日经批准回购本公司股票140万股,2018年归属于普通股股东的净利润为400万元,派发现金股利30万元,则2018年的基本每股收益为( )元。A0. 36

B0.29

C0.4

D0.37

正确答案: C解析: -

第9题:

单选题甲公司上年净利润为250万元,流通在外的普通股加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。如果上年末普通股的每股市价为30元,甲公司的市盈率为( )倍。A12

B15

C18

D22. 5

正确答案: A解析: -

第10题:

单选题某公司2013年流通在外普通股加权平均股数为190万股,2013年年末流通在外普通股股数为195万股,2013年年末的普通股每股市价为12元,股东权益总额为600万元,优先股股数为40万股,清算价值为每股3元,拖欠股利为每股1元。则该公司2013年年末的市净率为()。A3.9

B5.31

C3.8

D5.18

正确答案: C解析: 2013年年末普通股股东权益=600-40×(3+1)=440(万元),每股净资产=440÷195=2.26(元/股),市净率=12÷2.26=5.31。 -

第11题:

单选题某公司本年净利为2000万元,股利分配时的股票市价为20/股,发行在外的流通股股数为1000万股,股利分配政策为10送2股,则稀释后每股收益为()。A1.67

B2

C16.67

D20

正确答案: C解析: 暂无解析 -

第12题:

多选题某上市公司2016年净利润为8000000元,其中归属于普通股股东的当期净利润为5000000元。已知当期发行在外的普通股数量为1000000股,2016年12月31日普通股每股价为10元,则对该公司的盈利能力表述正确的是()。A每股收益=8元/股

B每股收益=5元/股

C市盈率=2.5

D市盈率=2

E市盈率1.25

正确答案: E,B解析: -

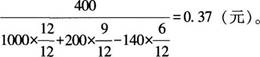

第13题:

某上市公司2002年底流通在外的普通股股数为1000万股,2003年3月2日增发新股200万股,2003年6月4白经批准回购本公司股票140万股,2003年的净利润为400万元,派发现金股利30万元,则2003年每股收益为( )。

A.0.36

B.0.29

C.0.4

D.0.37

正确答案:D

解析:本题的主要考核点是每股收益的计算。 -

第14题:

某上市公司2016年年底流通在外的普通股股数为5000万股,2017年5月7日派发股票股利1000万股,2017年7月1日经批准增发普通股250万股,2017年净利润为1600万元,其中应付优先股股利为200万元,则2017年的基本每股收益为()元。

A.0.18

B.0.28

C.0.20

D.0.23

正确答案::D

-

第15题:

甲公司2007年度归属于普通股股东的净利润为4000万元。2007年1月1日,甲公司发行在外普通股股东数为8000万股;2007年4月1日,新发行普通股股数2000万股。甲公司于2008年7月1日宣告分派股票股利,以2007年12月31日总股本为基数每10股送5股。假定不考虑其他因素,甲公司2008年比较利润表中列示的2007年基本每股收益为( )元。

A.0.267

B.0.281

C.0.314

D.0.333

正确答案:B

B【解析】2007年发行在外普通股加权平均数=8000×1.5+2000×1.5×912=14250(万股);基本每股收益=4000/14250=0.281(元)。

-

第16题:

某上市公司2017年年底流通在外的普通股股数为5000万股,2018年5月7日派发股票股利800万股,2018年7月1日经批准增发普通股400万股,2018年净利润为1500万元,其中应付优先股股利为300万元,则2018年的基本每股收益为( )元。A.0.21

B.0.26

C.0.20

D.0.23答案:C解析:

本题考查:市价比率

-

第17题:

甲公司2016年净利润为250万元,2016年3月1日发放15万股股票股利,2016年5月1日增发了60万股普通股,10月31日回购了30万股普通股,年末的流通在外的普通股股数为120万股。甲公司的优先股为50万股,优先股股息为每股1元,优先股清算价值为每股2元。如果2017年7月7日甲公司普通股的每股市价为24元,则下列说法中正确的有()。A.2016年每股收益为1.6元

B.2016年流通在外普通股的加权平均股数为122.5万股

C.2016年每股收益为1.63元

D.2017年7月7日甲公司的市盈率为15答案:A,D解析:2016年年初流通在外的普通股股数为120+30-60-15=75(万股)。由于发放股票股利并不增加股东权益,所以,对于发放股票股利增加的普通股股数不用考虑时间权重,视为在年初时增加普通股股数。因此,2016年流通在外普通股的加权平均股数=75+15+60×8/12-30×2/12=125(万股),普通股每股收益=(250-50×1)/125=1.6(元/股),2017年7月7日甲公司的市盈率=每股市价/每股收益=24/1.6=15。

-

第18题:

某上市公司2015年净利润为8000000元,其中归属于普通股股东的当期净利润为5000000元。已知当期发行在外的普通股数量为1000000股,2015年12月31日普通股每股市价为10元,对该公司的盈利能力表述正确的是()。A.每股收益=8元/股

B.每股收益=5元/股

C.市盈率=2.5

D.市盈率=2

E.市盈率=1.25答案:B,D解析: -

第19题:

某公司现有资本总额500万元,全作为普通股股本,流通在外的普通股股数为100万股。为扩大经营规模,公司拟筹资500万元,现有两个方案可供选择: 一、以每股市价10元发行普通股股票; 二、发行利率为6%的公司债券。 计算无差别点的每股收益。

正确答案:无差别点的每股收益=90(1-25%)/150=0.45(元) -

第20题:

单选题甲公司2015年度归属于普通股股东的净利润为4000万元。2015年1月1日,甲公司发行在外普通股股数为8000万股;2015年4月1日,新发行普通股股数2000万股。甲公司于2016年7月1日宣告分派股票股利,以2015年12月31日总股本为基数每10股送5股。假定不考虑其他因素,甲公司2016年比较利润表中列示的2015年基本每股收益为( )元/股。(计算结果保留三位小数)A0.267

B0.281

C0.314

D0.333

正确答案: D解析:

2016年重新计算的2015年发行在外普通股的加权平均数=(8000+2000×9/12)×(1+5/10)=14250(万股);基本每股收益=4000/14250=0.281(元/股)。 -

第21题:

单选题某上市公司2011年底流通在外的普通股股数为1000万股,2012年3月31日增发新股200万股,2012年7月1日经批准回购本公司股票140万股,2012年的净利润为400万元,派发现金股利30万元,则2012年的每股收益为()元。A0.36

B0.29

C0.4

D0.37

正确答案: C解析: 暂无解析 -

第22题:

单选题ABC公司无优先股,年度内普通股股数未发生变化,所有的普通股均为流通股,均发行在外。去年每股收益为5元,股利发放率为40%,资产负债表中的留存收益在去年增加了600万元。去年年底每股净资产为25元,负债总额为7500万元,则该公司去年年底的资产负债率为( )。A65%

B55%

C50%

D60%

正确答案: C解析: -

第23题:

单选题A公司2004年底流通在外的普通股股数为10亿股,2005年3月1日以2004年底总股本为基数,实施10送5的分红政策,红股于4月16日上市流通,2005年的净利润为4亿元,则2005年每股收益为()元.A0.267

B0.30

C0.291

D0.28

正确答案: D解析: 暂无解析