某进出口贸易公司2013年4月从国内购进布料等服装原材料取得的增值税专用发票上注明的不含税金额为350000元,委托某生产企业加工成汗衫收回后出口,加工费不含税额为50000元,并取得生产企业开具的增值税专用发票,不含税金额为400000元。汗衫的退税率为16%。计算该公司本月应退税额。

题目

某进出口贸易公司2013年4月从国内购进布料等服装原材料取得的增值税专用发票上注明的不含税金额为350000元,委托某生产企业加工成汗衫收回后出口,加工费不含税额为50000元,并取得生产企业开具的增值税专用发票,不含税金额为400000元。汗衫的退税率为16%。计算该公司本月应退税额。

相似考题

更多“某进出口贸易公司2013年4月从国内购进布料等服装原材料取得的增值税专用发票上注明的不含税金额为350000元,委托某生产企业加工成汗衫收回后出口,加工费不含税额为50000元,并取得生产企业开具的增值税专用发票,不含税金额为400000元。汗衫的退税率为16%。计算该公司本月应退税额。”相关问题

-

第1题:

根据材料回答1~4题:

某服装厂为增值税一般纳税人,主营儿童服装、成人服装及服装技术培训业务(该服装厂经批准取得了相关培训资质)。2011年7月有关资料如下:

(1)接受某演出单位委托,定制某型号儿童服装,向该演出公司开具的增值税专用发票上注明金额1190000元。服装厂自某批发市场购买棉花一批用于生产专用布料,取得的小规模纳税人从税务机关代开增值税专用发票一张,注明价款565000元。

(2)接受某企业委托,加工一批高档成人服装,由委托方提供布料等,成本为280000元。收取加工费和代垫辅料款,向委托方开具的增值税专用发票上注明金额200000元。

(3)接受服装学校委托给其学员讲授服装裁剪技术培训,自行购买培训书籍、记录本和练习本发给学员,取得增值税专用发票注明税额800元,向学校开具的收款收据注明金额50000元。

(4)向某拖布企业销售生产过程中产生的边角料,取得含税收入13000元。

(5)当月购买材料,取得的增值税专用发票上注明税额51000元;当月购进原材料发生运费20000元、装卸费5000元,取得公路内河运输业发票:当月为销售经理配置了小汽车一辆,取得机动车销售统一发票注明税额17000元。

(6)月末盘点时发现库存上月外购原材料因保管不善潮湿霉烂,成本为15700元,其中运费成本为8000元。

(7)当月购置小型设备一台,取得的增值税专用发票上注明税额1360元。本月取得的相关票据符合税法规定,并在当月通过认证。

该服装厂当月应纳营业税为( )元。

A.0

B.1500

C.5000

D.2500

正确答案:B

-

第2题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第3题:

一般而言,外贸企业国内购进用于出口的商品,用于计算其应退税额的计税依据为()。

- A、购进商品的不含税金额

- B、购进商品的不含税金额+增值税

- C、购进商品的不含税金额+增值税+采购费用

- D、购进商品的不含税金额+运费

正确答案:A -

第4题:

某具有出口经营权的生产企业(增值税一般纳税人),2014年1月从国内购进生产用的钢材,取得的增值税专用发票上注明增值税62000元;委托某运输公司(增值税一般纳税人)将钢材运往企业,取得的增值税专用发票上注明运费5800元;当月进料加工复出口贸易保税进口料件一批,料件到岸价格折合人民币70000元;本月内销货物的不含税销售额为150000元,出口货物的离岸价格折合人民币300000元。该企业采用“实耗法”核算当期进料加工保税进口料件的组成计税价格,计划分配率为20%,增值税税率为17%,出口退税率为13%。则下列表述正确的是()。

- A、应退增值税31200元,免抵增值税税额0元

- B、应退增值税37466元,免抵增值税税额6136元

- C、应退增值税27538元,免抵增值税税额3662元

- D、应退增值税23967元,免抵增值税税额3678元

正确答案:C -

第5题:

下列发生的()业务,不准许抵扣进项税。

- A、进口材料取得海关完税凭证上注明的增值税额

- B、购进辅助材料取得增值税专用发票上注明税额

- C、为建造厂房购进钢材而取得增值税专用发票上注明税额

- D、委托加工收回产品时取得受托方开具加工费的增值税专用发票

正确答案:C -

第6题:

计算题:某有出口经营权的生产企业为一般纳税人,2014年11月从国内购进生产用的钢材,取得增值税专用发票注明的价款为50万元,已支付运费10万元并取得运输增值税专用发票,进料加工贸易进口免税料件的组成计税价格为20万元,材料均已验收入库;本月内销货物的不含税销售额为30万元,出口货物的离岸价格为40万元。请计算当期应退增值税额和当月留底税额。(退税率为13%)

正确答案: 免抵退税不得免抵额=(40-20)×(17%-13%)=0.8(万元);

应纳税额=30×17%-(50×17%+10×11%-0.8)=-3.7(万元);

当期免抵退税额=(40-20)×13%=2.6(万元);

当期应退税额=2.6(万元);

当期留抵税额=3.7-2.6=1.1(万元)。 -

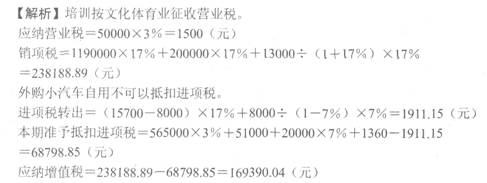

第7题:

计算分析题: 某服装厂为增值税一般纳税人,主营儿童服装、成人服装及服装技术培训业务(该服装厂经批准取得了相关培训资质)。2013年9月有关资料如下: (1)接受某演出单位委托,定制某型号儿童服装,向该演出公司开具的增值税专用发票上注明金额1190000元。服装厂自某批发市场购买棉花一批用于生产专用布料,取得的小规模纳税人从税务机关代开增值税专用发票一张,注明价款565000元。 (2)接受某企业委托,加工一批高档成人服装,由委托方提供布料等,成本为280000元。收取加工费和代垫辅料款,向委托方开具的增值税专用发票上注明金额200000元。 (3)接受服装学校委托给其学员讲授服装裁剪技术培训,自行购买培训书籍、记录本和练习本发给学员,取得增值税专用发票注明税额800元,向学校开具的收款收据注明金额50000元。 (4)向某拖布企业销售生产过程中产生的边角料,取得含税收入13000元。 (5)当月购买材料,取得的增值税专用发票上注明税额51000元;当月购进原材料发生不含税运费20000元,取得货运增值税专用发票;当月为销售经理配置了小汽车一辆,取得机动车销售统一发票注明税额17000元。 (6)月末盘点时发现库存上月外购原材料因保管不善潮湿霉烂,成本为15700元,不考虑运费成本。 (7)当月购置小型设备一台,取得的增值税专用发票上注明税额1360元。 本月取得的相关票据符合税法规定,并在当月通过认证。 根据上述资料回答下列问题。 该服装厂当月可以抵扣的进项税为()元。

- A、67998.85

- B、85841

- C、67398.85

- D、68841

正确答案:B -

第8题:

单选题某企业为增值税一般纳税人,2015年10月份购进原材料取得的增值税专用发票上注明的增值税税额为8.5万元,当月销售货物取得不含税销售额40万元;11月份购进原材料取得的增值税专用发票上注明的增值税税额为3.4万元,当月销售货物取得不含税销售额70万元。已知增值税税率为17%,该企业11月份应缴纳的增值税为()万元。A10.2

B6.8

C8.5

D1.7

正确答案: B解析: 暂无解析 -

第9题:

不定项题甲企业(增值税一般纳税人)为高尔夫球及球具生产厂家,2013年4月发生以下业务:(1)购进一批Pu材料,取得的增值税专用发票上注明价款22万元、增值税税额3.74万元;委托乙企业将其加工成高尔夫球包,取得乙企业开具的增值税专用发票上注明加工费5万元、增值税额0.85万元;乙企业没有同类消费品的销售价格。(2)将委托加工收回的球包销售给某企业,取得不含税销售额28万元。(3)购进一批碳素材料、钛合金,取得的增值税专用发票注明价款150万元、增值税额25.5万元;委托丙企业将其加工成200根高尔夫球杆,取得丙企业开具的增值税专用发票上注明加工费30万元、增值税额5.1万元,丙企业当月销售同类高尔夫球杆不含税销售价格为1.4万元/根。已知:上期留抵增值税税额8万元,高尔夫球及球具消费税税率为10%,增值税税率为17%,该企业取得的增值税专用发票本月均已通过主管税务机关认证并在本月抵扣。要求:根据上述资料,分析回答下列小题。丙企业应代收代缴的消费税为()万元。A20

B30

C28

D32

正确答案: C解析: 暂无解析 -

第10题:

单选题某有出口经营权的生产企业(增值税一般纳税人),2012年4月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,委托某运输企业将钢材运回企业,支付运费5800元并取得符合规定的运输发票;进料加工保税进口料件一批,组成计税价格为13200元人民币,海关暂免征税予以放行,材料均已验收入库;本月内销货物的不含税销售额为150000元,出口货物的离岸价格为42000欧元,下列表述正确的是( )。(该企业采用购进法核算进料加工保税进口料件的组价。假定上述货物内销时适用的增值税税率为17%,出口退税率13%,汇率为1:8.3,发票当月均经过认证可以抵扣)A应退增值税45318元,免抵增值税额为0

B应退增值税37466元,免抵增值税额为6136元

C应退增值税24050元,免抵增值税额19552元

D应退增值税23967元,免抵增值税额19635元

正确答案: A解析:

当期不得免征和抵扣税额=8.3×42000×(17%-13%)-13200×(17%-13%)=13416(元),应纳税额=150000×17%-(368000×17%+5800×7%-13416)=-24050(元),当期免抵退税额=8.3×42000×13%-13200×13%=43602(元),由于期末留抵税额24050元<当期免抵退税额43602元,当期应退税额=24050(元),当期免抵税额=43602-24050=19552(元)。注意:当期抵税额19552元需要计算城建税和教育费附加。 -

第11题:

单选题某服装厂(增值税一般纳税人)2010年5月购进一批布料,取得增值税防伪税控专用发票,注明销售额150000元,之后运往A服装厂,委托其加工劳保用品,取得对方开具的增值税专用发票上注明的增值税为1360元。当月收回后,85%销售给某商场,取得不含税销售收入185000元,15%由生产车间的工人作为职工福利领用。本月取得的增值税专用发票均已经认证并抵扣。该企业上述业务应纳增值税( )元。A10140

B8619

C14169

D4590

正确答案: D解析:

将自产、委托加工的货物用于集体福利或者个人消费属于视同销售行为,应计算缴纳增值税,因此本月的销项税额=185000×17%+185000÷0.85×0.15×17%=37000(元);本月可抵扣的进项税额=150000×17%+1360=26860(元);本月应缴纳增值税额=37000-26860=10140(元)。 -

第12题:

问答题某服装厂为增值税一般纳税人,2012年2月发生以下业务: (1)购进布料一批,取得的增值税专用发票上注明销售额25万元。之后将其委托A服装厂加工劳保服装,取得对方开具的增值税专用发票上注明的增值税为1.36万元,当月收回;支付加工货物的运输费用10万元并取得运输公司开具的普通发票; (2)将以前购进的库存材料(不符合抵扣规定未抵扣过进项税)用于职工浴室,账面成本0.5万元; (3)外购动力取得增值税专用发票,注明支付价款15万元、增值税税额2.55万元,其中20%用于企业基建工程; (4)购进其他原料,取得增值税专用发票,支付价款20万元、增值税3.4万元,支付运输单位运输费用1万元且取得了运输发票,待货物验收入库时发现短缺商品金额2万元(占支付金额的10%),经查实属非正常损失; (5)受托为甲企业管理人员加工一批工作服,本企业提供原料成本为15万元,加工费为2万元。同类产品不含税销售价格为24万元; (6)将委托加工收回的劳保服装85%销售给某商场,取得不含税销售收入18万元,15%部分由生产车间的工人领用; (7)销售三批货物给小规模商业企业,开具普通发票上注明销售额共计60万元。本月取得的增值税专用发票均已通过认证。 要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数。 (1)计算该厂本月销项税额; (2)计算该厂本月准予抵扣的进项税额; (3)计算该厂本月应纳增值税。正确答案:

(1)该厂本月销项税额=24×17%+18×17%+60÷(1+17%)×17%=4.08+3.06+8.72=15.86(万元)

增值税的加工劳务,指委托方提供原料和主要材料,受托方按委托方要求制造货物并收取加工费的业务,本题中原材料由受托方提供,故不属于加工,而属于自制,按同类货物售价计算销项税额;委托加工收回的劳保服装15%部分由生产车间工人领用,是委托加工收回的货物用于生产经营项目,不属于视同销售行为,不缴纳增值税。

(2)该厂准予抵扣的进项税额=25×17%+1.36+10×7%+2.55×(1-20%)+(3.4+1×7%)×(1-10%)=3.123+2.O4+0.7+4.25+1.36=11.47(万元)

非正常损失的购进货物及相关的应税劳务不得抵减销项税额。

(3)该厂本月应纳增值税=15.86-11.47=4.39(万元)解析: 暂无解析 -

第13题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(16%-13%)=6(万元)。 -

第14题:

某企业(增值税一般纳税人)2020年2月生产货物用于销售,取得不含税销售收入100000元,当月外购原材料取得增值税专用发票上注明增值税3200元。当月从某公司(增值税一般纳税人)租入一台机器,取得该公司开具的增值税专用发票上注明的租赁费20000元,该机器既用于生产货物,又用于企业职工食堂。当月为接送员工上下班购置一辆乘用车,取得增值税专用发票上注明的金额为100000元。则该企业本月应纳增值税税额为( )元。A.13000

B.9800

C.0

D.7200答案:D解析:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。购置的乘用车专用于集体福利,进项税额不得抵扣。该企业本月准予抵扣的进项税额=3200+20000×13%=5800(元);则该企业本月应纳增值税=100000×13%-5800=7200(元)。 -

第15题:

外贸企业从小规模纳税人处购进货物出口的,应退税额=()。

- A、增值税专用发票上不含增值税购进金额×4%

- B、增值税专用发票上不含增值税购进金额×出口货物商品代码适用的退税率

- C、增值税专用发票上不含增值税购进金额×增值税发票上注明的征收率

- D、增值税专用发票上不含增值税购进金额×6%

正确答案:C -

第16题:

某有出口经营权的生产企业(一般纳税人),2013年11月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为36万元,已支付运费5万元并取得运输增值税专用发票,进料加工贸易进口免税料件的组成计税价格为18万元,材料均已验收入库;本月内销货物的不含税销售额为15万元,出口货物的离岸价格为40万元,下列表述正确的有()。(增值税税率为17%,出口退税率13%)

- A、应退增值税2.84万元

- B、应退增值税2.86万元

- C、免抵增值税额2.86元

- D、免抵增值税额0万元

- E、留抵增值税额0万元

正确答案:A,D -

第17题:

某日化企业甲(增值税一般纳税人)2013年3月生产和销售日化产品情况如下: (1)从国内企业购进生产日化产品的原材料,取得的增值税专用发票上注明的金额为200万元,税金34万元。购进仪器1台,增值税专用发票上注明的金额为12万元,税金为2.04万元。 (2)将上述购进原材料的40%委托日化企业乙开具的增值税专用发票,上面注明的加工费为6.1万元,含日化企业乙为加工该化妆品代垫的辅料0.1万元。 (3)销售应税化妆品取得不含税销售额780万元,销售普通护肤品取得不含税销售额50万。 (4)将自产的一批化妆品作为礼品赠送给某单位,该化妆品无同类产品市场销售价格,已知该化妆品的生产成本为50万元,成本利润率为5%(其他相关资料,增值税专用发票的抵扣联均已经过认证、化妆品消费税的税率为30%) 要求:根据上述资料,计算回答问题: 计算甲企业当月应缴纳的增值税税额。

正确答案:甲企业当月应纳增值税税额=153.85-37.08=116.77(万元) -

第18题:

计算分析题: 某服装厂为增值税一般纳税人,主营儿童服装、成人服装及服装技术培训业务(该服装厂经批准取得了相关培训资质)。2013年9月有关资料如下: (1)接受某演出单位委托,定制某型号儿童服装,向该演出公司开具的增值税专用发票上注明金额1190000元。服装厂自某批发市场购买棉花一批用于生产专用布料,取得的小规模纳税人从税务机关代开增值税专用发票一张,注明价款565000元。 (2)接受某企业委托,加工一批高档成人服装,由委托方提供布料等,成本为280000元。收取加工费和代垫辅料款,向委托方开具的增值税专用发票上注明金额200000元。 (3)接受服装学校委托给其学员讲授服装裁剪技术培训,自行购买培训书籍、记录本和练习本发给学员,取得增值税专用发票注明税额800元,向学校开具的收款收据注明金额50000元。 (4)向某拖布企业销售生产过程中产生的边角料,取得含税收入13000元。 (5)当月购买材料,取得的增值税专用发票上注明税额51000元;当月购进原材料发生不含税运费20000元,取得货运增值税专用发票;当月为销售经理配置了小汽车一辆,取得机动车销售统一发票注明税额17000元。 (6)月末盘点时发现库存上月外购原材料因保管不善潮湿霉烂,成本为15700元,不考虑运费成本。 (7)当月购置小型设备一台,取得的增值税专用发票上注明税额1360元。 本月取得的相关票据符合税法规定,并在当月通过认证。 根据上述资料回答下列问题。 该服装厂当月销项税额为()元。

- A、463258.91

- B、478991.45

- C、153188.88

- D、238188.89

正确答案:D -

第19题:

计算分析题: 某服装厂为增值税一般纳税人,主营儿童服装、成人服装及服装技术培训业务(该服装厂经批准取得了相关培训资质)。2013年9月有关资料如下: (1)接受某演出单位委托,定制某型号儿童服装,向该演出公司开具的增值税专用发票上注明金额1190000元。服装厂自某批发市场购买棉花一批用于生产专用布料,取得的小规模纳税人从税务机关代开增值税专用发票一张,注明价款565000元。 (2)接受某企业委托,加工一批高档成人服装,由委托方提供布料等,成本为280000元。收取加工费和代垫辅料款,向委托方开具的增值税专用发票上注明金额200000元。 (3)接受服装学校委托给其学员讲授服装裁剪技术培训,自行购买培训书籍、记录本和练习本发给学员,取得增值税专用发票注明税额800元,向学校开具的收款收据注明金额50000元。 (4)向某拖布企业销售生产过程中产生的边角料,取得含税收入13000元。 (5)当月购买材料,取得的增值税专用发票上注明税额51000元;当月购进原材料发生不含税运费20000元,取得货运增值税专用发票;当月为销售经理配置了小汽车一辆,取得机动车销售统一发票注明税额17000元。 (6)月末盘点时发现库存上月外购原材料因保管不善潮湿霉烂,成本为15700元,不考虑运费成本。 (7)当月购置小型设备一台,取得的增值税专用发票上注明税额1360元。 本月取得的相关票据符合税法规定,并在当月通过认证。 根据上述资料回答下列问题。 该服装厂当月应纳增值税为()元。

- A、136586.73

- B、136251.45

- C、144586.73

- D、152347.89

正确答案:D -

第20题:

单选题某有出口经营权的生产企业(一般纳税人),2014年8月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元;进料加工贸易进口免税料件的组成计税价格为13200元,材料均已验收入库;本月内销货物的不含税销售额为150000元,出口货物的离岸价格为348600元,下列表述正确的是()。(增值税出口退税率13%)A应退增值税43602元

B应退增值税额0元

C免抵增值税额0元

D免抵增值税额19958元

正确答案: A解析: 免抵退税不得免征和抵扣税额=348600×(17%-13%)-13200×(17%-13%)=13416(元);应纳税额=150000×17%-(368000×17%-13416)=-23644(元);当期免抵退税额=348600×13%-13200×13%=43602(元);当期应退税额=23644(元);当期免抵税额=43602-23644=19958(元) -

第21题:

问答题某进出口贸易公司2013年4月从国内购进布料等服装原材料取得的增值税专用发票上注明的不含税金额为350000元,委托某生产企业加工成汗衫收回后出口,加工费不含税额为50000元,并取得生产企业开具的增值税专用发票,不含税金额为400000元。汗衫的退税率为16%。计算该公司本月应退税额。正确答案: 本月应退税额=400000×16%=64000(元)解析: 暂无解析 -

第22题:

单选题下列发生的()业务,不准许抵扣进项税。A进口材料取得海关完税凭证上注明的增值税额

B购进辅助材料取得增值税专用发票上注明税额

C为建造厂房购进钢材而取得增值税专用发票上注明税额

D委托加工收回产品时取得受托方开具加工费的增值税专用发票

正确答案: C解析: 暂无解析 -

第23题:

单选题一般而言,外贸企业国内购进用于出口的商品,用于计算其应退税额的计税依据为()。A购进商品的不含税金额

B购进商品的不含税金额+增值税

C购进商品的不含税金额+增值税+采购费用

D购进商品的不含税金额+运费

正确答案: A解析: 暂无解析 -

第24题:

问答题出口货物退免税练习:某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为13%,退税率为13%。2019年6月份的生产经营情况如下:(1)外购原材料、燃料取得增值税专用发票,注明支付价款600万元、增值税税额78万元,材料、燃料已验收入库。(2)外购动力取得增值税专用发票,注明支付价款150万元、增值税税额19.5万元,其中20%用于企业新建职工活动中心工程。(3)以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额3.9万元,支付加工货物的运输费用1万元并取得运输公司开具的增值税专用发票上注明增值税0.09。(4)内销货物取得不含税销售额400万元,支付销售货物运输费用18万元并取得运输公司开具的增值税专用发票上注明增值税1.62万元。(5)出口销售货物取得销售额600万元。要求:根据上述资料,按下列序号计算回答问题。(1)什么是“免、抵、退”办法。(2)采用“免、抵、退”办法计算企业2019年6月份应纳(或应退)的增值税。(3)计算该企业2019年6份增值税的免抵税额和留抵税额。正确答案:解析: