某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()A、该产品的实际生产工资B、该产品的定额生产工资C、该产品的生产工资定额D、该产品的计划成本工资

题目

某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()

- A、该产品的实际生产工资

- B、该产品的定额生产工资

- C、该产品的生产工资定额

- D、该产品的计划成本工资

相似考题

更多“某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()”相关问题

-

第1题:

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算产量差异的影响的公式应为:()

A、计划直接工资总额÷实际产量-单位产品计划直接工资

B、单位产品实际直接工资-计划直接工资总额÷实际产量

C、计划直接工资总额÷实际产量-单位产品实际直接工资

D、单位产品计划直接工资-计划直接工资总额÷实际产量

参考答案:A

-

第2题:

以下关于产品单位成本分析中,各主要项目分析的公式正确的有( )。

A.材料消耗量变动的影响=(实际数量-计划数量)×计划价格

B.材料价格变动的影响=实际数量×(实际价格-计划价格)

C.单位产品所耗工时变动的影响=(实际工时-计划工时)×计划每小时工资成本

D.每小时工资成本变动的影响=实际工时×(实际每小时工资成本-计划每小时工资成本)

正确答案:ABCD

-

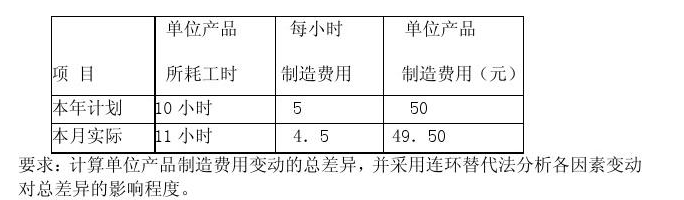

第3题:

某企业生产乙种产品,每件所耗工时数和每小时制造费用的计划数和实际数

如下表:

参考答案:

参考答案:

-

第4题:

某工种生产产品的品种单一、变化较小而产量较大时,宜采用( )来计算定员人数。A: 产量定额

B: 设备定额

C: 工时定额

D: 产量定额或工时定额答案:D解析:在生产单一产品的条件下,采用产量定额和工时定额的计算方法所得到的结果是一致的,故两种方法都可以用来计算定员人数。 -

第5题:

被审计单位生产多种产品时,生产人员计时工资的分配应当根据()。A.实际产量

B.计划产量

C.产量及单价

D.定额工时或实耗工时答案:D解析: -

第6题:

产量计划完成率是指()。

- A、合格产品总量与送检产品总量之比

- B、实际完成产量数与计划定额数之比

- C、买际完成工时数与计划完成工时之比

- D、实际产值与计划产值之比

正确答案:B -

第7题:

在定额法下,工资费用应按()计算。

- A、产品生产工时定额×生产工资计划单价

- B、产品生产工时定额×生产工资实际单价

- C、产品实际生产工时×生产工时计划单价

- D、产品实际生产工时×生产工资实际单价

正确答案:A -

第8题:

单选题某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()A该产品的实际生产工资

B该产品的定额生产工资

C该产品的生产工资定额

D该产品的计划成本工资

正确答案: C解析: 暂无解析 -

第9题:

多选题关于产品单位成本的分析,下列各主要项目分析的公式中,正确的是()。A材料消耗量变动的影响=(实际数量-计划数量)×计划价格

B材料价格变动的影响=实际数量×(实际价格-计划价格)

C单位产品所耗工时变动的影响=(实际工时-计划工时)×计划每小时工资成本

D每小时工资成本变动的影响=实际工时×(实际每小时工资成本-计划每小时工资成本)

正确答案: D,A解析: 直接材料成本差异是指直接材料实际成本与计划成本的差额,形成该差异的基本原因:(1)数量差异,按计划价格计算;(2)价格差异,按实际用量计算。单位产品所耗工时变动的影响指实际工时偏离计划工时,其差额按计划每小时工资成本计算确定;每小时工资成本变动的影响指实际每小时工资成本偏离计划每小时工资成本,其差额按实际工时计算确定。 -

第10题:

单选题某公司生产单一产品,每件产品的计划工时为5小时,直接人工的计划每小时工资成本为12元/小时,本月公司直接人工的实际每小时工资成本为13元/小时,实际工时为6小时。根据上述数据计算,本月份单位产品所耗工时变动的影响为()元。A10

B12

C13

D6

正确答案: D解析: -

第11题:

单选题被审计单位生产多种产品时,生产人员计时工资的分配应当根据()。A实际产量

B计划产量

C产盘及单价

D定额工时或实耗工时

正确答案: D解析: 暂无解析 -

第12题:

单选题某企业对甲产品实行计时工资制度。2014年3月,单位产品所耗工时的计划数为15小时,每小时计划工资成本为20元,单位产品实际所耗工时为14小时,每小时实际工资成本为22元,该企业甲产品每小时工资成本变动的影响为( )元。A28

B-20

C-28

D30

正确答案: B解析: -

第13题:

单产产品的工资成本,取决于生产这种产品的产量增减及其工资的高低,那么计算工资差异的影响的公式应为:()

A、计划直接工资总额÷实际产量-单位产品计划直接工资

B、单位产品实际直接工资-计划直接工资总额÷实际产量

C、计划直接工资总额÷实际产量-单位产品实际直接工资

D、单位产品计划直接工资-计划直接工资总额÷实际产量

参考答案:B

-

第14题:

某企业生产乙产品,月初在产品的原材料定额费用为6000元,定额工时1000小时,本月投入生产的原材料定额费用36000元,定额工时7000小时。月初在产品的实际费用:原材料5880元,工资及福利费3300元,制造费用3522元。本月投入生产的实际费用:原材料35280元,工资及福利费23100元制造费用24878元。本月完工产品的原材料定额费用37200元,定额工时7200小时。要求:采用定额比例法计算本月完工产品成本和在产品成本,并编制有关的会计分录。

正确答案:月末在产品原材料定额费用=6000+36000-37200=4800

月末在产品定额工时=1000+7000-7200=800

材料费用分配率=/=完工产品原材料费用=37200X=36456

在产品原材料费用=4800=4704

工资及福利费分配率=(3300+23100)/(7200+800)=完工产品工资及福利费=7200X=23760

在产品制造费用=800X=2640

制造费用分配率=(3522+24878)/(7200+800)=完工产品制造费用=7200=25560在产品制造费用=800=2840

完工产品总成本=36456+23760+25560=85776

在产品成本=4704+2640+2840=10184

借:产成品--乙产品85776

贷:生产成本--基本生产成本--乙产品85776

-

第15题:

某公司本年计划单位产品所耗工时为15小时,本年实际单位产品所耗工时为12小时,计划每小时工资成本为20元,实际每小时工资成本为24元,则该公司单位产品所耗工时变动的影响金额为( )元。

A.-60

B.48

C.72

D.-48

参考答案:A参考解析:单位产品所耗工时变动的影响金额(量差=(实际工时-计划工时)×计划每小时工资成本=(12——15)×20=-60(元)。 -

第16题:

某工种生产产品的品种单一、变化较小而产量较大时,宜采用( )来计算定员人数。A.产量定额B.设备定额C.工时定额D.产量定额或工时定额答案:D解析:动定额完成程度指标可根据产量定额和工时定额两种形式分别计算。在生产单一产品的条件下,采用以上两种计算方法所得到的结果是一致的。它主要适合于考核生产班组和生产者个人的定额完成情况。在生产多种产品的情况下,为了考核企业、车间、班组和个人的劳动定额完成情况,只能采用工时定额的形式,以定额工时综合反映出总的劳动成果。 -

第17题:

实耗劳动工时与实际生产产品数量之比称为()。

A工时产量定额;

B工日定额;

C工时定额;

D工日产量定额。

C

略 -

第18题:

被审计单位生产多种产品时,生产人员计时工资的分配应当根据()。

- A、实际产量

- B、计划产量

- C、产盘及单价

- D、定额工时或实耗工时

正确答案:D -

第19题:

在产品单位成本分析中,计算材料消耗量变动影响的公式是()。

- A、(实际数量-计划数量)×计划价格

- B、实际数量×(实际价格-计划价格)

- C、(实际工时-计划工时)×计划每小时工资成本

- D、(实际工时-计划工时)×计划每小时制造费用

正确答案:A -

第20题:

多选题以下关于产品单位成本分析中,各主要项目分析的公式正确的有()。A材料消耗量变动的影响=(实际数量一计划数量)×计划价格

B材料价格变动的影响=实际数量×(实际价格一计划价格)

C单位产品所耗工时变动的影响=(实际工时一计划工时)X计划每小时工资成本

D每小时工资成本变动的影响=实际工时×(实际每小时工资成本一计划每小时工资成本)

正确答案: A,B解析: 暂无解析 -

第21题:

单选题在产品单位成本分析中,计算材料消耗量变动影响的公式是()。A(实际数量-计划数量)×计划价格

B实际数量×(实际价格-计划价格)

C(实际工时-计划工时)×计划每小时工资成本

D(实际工时-计划工时)×计划每小时制造费用

正确答案: C解析: 暂无解析 -

第22题:

单选题某企业实行计时工资制度生产甲产品。单位产品计划工时10小时,实际工时11小时,每小时计划工资成本80元,每小时实际工资成本100元,每小时工资成本变动对直接人工成本变动的影响金额为()元。A220

B200

C80

D100

正确答案: C解析: 本题考核直接人工成本的分析。每小时工资成本变动对直接人工成本变动的影响金额=实际工时×(实际每小时工资成本-计划每小时工资成本)=11×(100-80)=220(元)。 -

第23题:

单选题采用定额法计算产品成本时,生产工资费用定额的计算公式是()A产品实际工时×生产工资实际单价

B产品实际工时×生产工资计划单价

C产品生产工时定额×生产工资实际单价

D产品生产工时定额×生产工资计划单价

正确答案: C解析: 暂无解析