产品成本的基本计算方法是用来计算企业生产产品时所耗用的生产费用的,而产品成本的辅助计算方法是用来计算企业一定期间所发生的经营费用的。

题目

产品成本的基本计算方法是用来计算企业生产产品时所耗用的生产费用的,而产品成本的辅助计算方法是用来计算企业一定期间所发生的经营费用的。

相似考题

参考答案和解析

更多“产品成本的基本计算方法是用来计算企业生产产品时所耗用的生产费用的”相关问题

-

第1题:

采用分批法计算产品成本的企业,各批产品()归集生产费用。A、按月

B、按生产周期

C、按产品成本的计算期

D、按按月或按生产周期

参考答案:B

-

第2题:

对生产成本在完工产品与在产品之间进行分配时,如果在产品成本按其所耗用的原材料费用计算,则全部生产费用要在完工产品和在产品之间进行分摊。 ( )

正确答案:×

对生产成本在完工产品与在产品之间进行分配时,如果在产品成本按其所耗用的原材料费用计算,则只对原材料费用进行分配,不对其他的费用进行分配,其他费用全部由完工产品负担。 -

第3题:

生产成本在完工产品和在产品之间进行分配的下列方法中,会导致本月发生的生产费用等于本月完工产品成本的方法包括( )。A.在产品成本按其所耗用的原材料费用计算

B.不计算在产品成本法

C.在产品成本按年初数固定计算

D.约当产量法答案:B,C解析:采用不计算在产品成本法时,完工产品成本=本月发生的生产费用,由此可见,本月发生的产品生产费用就是本月完工产品的成本。所以选项B是答案。采用在产品成本按年初数固定计算的方法时,月末在产品成本=年初在产品成本,则完工产品成本=本月发生的生产费用,由此可见,这种方法下,本月发生的产品生产费用就是本月完工的产品成本。所以选项C是答案。 -

第4题:

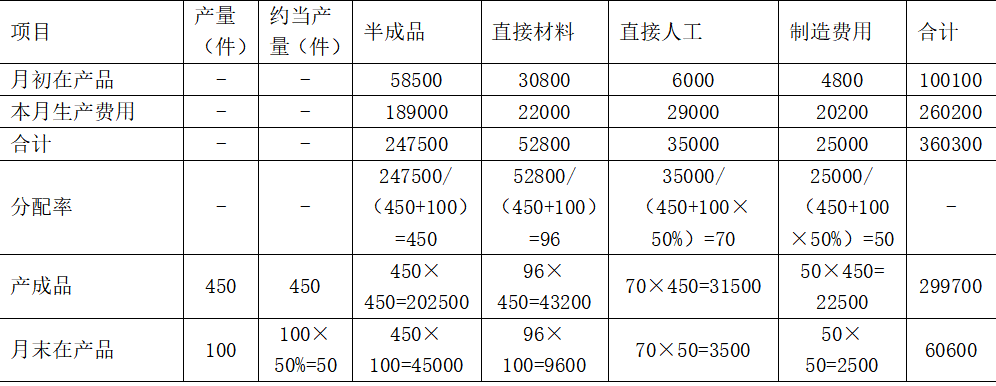

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:编制甲产品成本计算单,结果填入给定表格中

甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

答案:解析:甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

-

第5题:

构成产品成本计算方法的主要因素有:生产类型、成本计算期及生产费用在完工产品与在产品之间的分配。

正确答案:错误 -

第6题:

产品成本的基本计算方法是用来计算企业生产产品时所耗用的生产费用的,而产品成本的辅助计算方法是用来计算企业一定期间所发生的经营费用的。

正确答案:错误 -

第7题:

企业生产类型的特点对产品成本计算的影响,主要表现为()

- A、企业的生产规模

- B、产品成本计算对象

- C、材料费用的分配方法

- D、产品成本计算的日期

正确答案:B -

第8题:

生产类型对成本计算方法的影响,表现在()等方面。

- A、成本计算对象的确定

- B、生产费用归集及计入产品成本的程序

- C、成本计算期的确定

- D、完工产品与月末在产品之间分配生产费用

正确答案:A,B,C,D -

第9题:

多选题下列各项中,确定产品成本计算方法时需要考虑的因素有( )。A企业所处行业性质

B成本计算对象

C生产费用在完工产品与在产品之间的分配

D成本计算期

正确答案: D,B解析: -

第10题:

判断题产品成本的基本计算方法是用来计算企业生产产品时所耗用的生产费用的,而产品成本的辅助计算方法是用来计算企业一定期间所发生的经营费用的。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题生产组织和管理要求对产品成本计算方法的影响主要体现在()上。A产品成本计算对象

B产品成本计算期

C完工产品和期末在产品的费用分配

D要素费用的归集和分配

正确答案: D解析: 由于生产组织和管理要求的不同,产品成本计算对象可以选择产品品种、产品批别或产品生产步骤,从而产品成本的基本计算方法分为品种法、分批法和分步法。 -

第12题:

单选题企业生产类型的特点对产品成本计算的影响,主要表现为()A企业的生产规模

B产品成本计算对象

C材料费用的分配方法

D产品成本计算的日期

正确答案: C解析: 暂无解析 -

第13题:

如果原材料费用在产品成本中所占的比重比较稳定,并且原材料是在生产开始时一次全部投入的,那么在计算产品成本时,在产品成本可按其所耗用的原材料费用计算。( )

正确答案:×

只有原材料费用在产品成本中所占的比重比较大,并且原材料是在生产开始时一次全部投入的,在产品成本才可按其所耗用的原材料费用计算。 -

第14题:

生产成本在完工产品和在产品之间进行分配的下列方法中,会导致 8 月份发生的生产费用全部由本月完工产品负担的方法是( )。A. 在产品成本按其所耗用的原材料费用计算

B. 在产品成本按定额成本计算

C. 在产品成本按年初数固定计算

D. 不计算在产品成本法答案:C,D解析:选项 C, 8 月份月初和月末在产品成本与年初数一致,本月的生产费用全部由完工产品负担;选项D,在产品的成本被假设为0,本月的生产费用也是由完工产品承担的,本题应选C、 D。 -

第15题:

某企业只生产乙产品,产品成本中原材料费用所占比重很大,原材料在生产开始时一次投入,月末在产品按所耗用的原材料费用计价。1月初在产品费用4000元。1月份生产费用:原材料20000元,燃料和动力费用1000元,职工薪酬5000元,制造费用2000元。本月完工产品500件,月末在产品100件。

要求:分别计算乙产品完工产品成本和月末在产品成本。(在产品成本按其所耗用的原材料费用计算)答案:解析:乙产品原材料费用分配率=(20000+4000)÷(500+100)=40(元/件)

乙产品本月完工产品原材料费用=500×40=20000(元)

乙产品月末在产品原材料费用(月末在产品成本)=100×40=4000(元)

乙完工产品成本=20000+5000+1000+2000=28000(元) -

第16题:

生产费用在完工产品和在产品之间的分配,是正确计算产品成本的前提,是区别各种成本计算方法的主要标志。( )答案:错解析:成本计算对象的确定,是正确计算产品成本的前提,是区别各种成本计算方法的主要标志。 -

第17题:

从事单件生产的企业,只能按照产品的件别归集生产费用,计算产品成本。

正确答案:正确 -

第18题:

在确定产品成本计算方法时,应适应()。

- A、企业生产组织特点

- B、企业生产产品种类多少

- C、企业工艺过程特点

- D、月末是否有在产品

- E、成本管理要求法

正确答案:A,C,E -

第19题:

企业在确定产品成本计算方法时,应该适应()。

- A、企业生产规模的大小

- B、企业的生产特点

- C、月末有无在产品

- D、成本管理的要求

正确答案:B,D -

第20题:

下列属于生产过程的主要经济业务有()

- A、生产耗用材料

- B、生产工人的工资及福利费

- C、产品成本的计算

- D、组织生产发生的各项费用

正确答案:A,B,C,D -

第21题:

多选题企业在确定产品成本计算方法时,应该适应()。A企业生产规模的大小

B企业的生产特点

C月末有无在产品

D成本管理的要求

正确答案: B,D解析: 暂无解析 -

第22题:

单选题生产经营特点、生产经营组织类型和成本管理要求对产品成本计算方法的影响主要体现在()上。A产品成本计算对象

B产品成本计算期

C完工产品和期末在产品的费用分配

D要素费用的归集和分配

正确答案: C解析: 由于牛产经营特点、生产经营组织和成本管理要求的不同.产品成本计算对象可以选择产品品种、产品批别或产品生产步骤,从而产品成本计算的基本方法分为品种法、分批法和分步法。 -

第23题:

单选题某企业生产的产品需要经过若干加工工序才能形成产成品,且月末在产品数量变动较大,产品成本中原材料所占比重较小。该企业在完工产品和在产品之间分配生产费用时,宜采用( )。A不计算在产品成本的方法

B在产品成本按年初数固定计算

C约当产量法

D在产品成本按其所耗用的原材料费用计算

正确答案: D解析:

A项,“不计算产品成本的方法”的前提是月末在产品数量很小;B项,“在产品成本按年初数固定计算”适用于月末在产品数量很小或变动不大的情况;D项,“在产品成本按其所耗用的原材料费用计算”适用于产品成本中原材料所占比重较大,而且原材料是在生产开始时一次就全部投入的情况。 -

第24题:

判断题构成产品成本计算方法的主要因素有:生产类型、成本计算期及生产费用在完工产品与在产品之间的分配。A对

B错

正确答案: 对解析: 暂无解析