甲公司本期有关固定资产增减变动的业务如下: (1)购入一台需安装的设备,买价300000元,增值税51000元,另支付包装费运杂费20000元。在该设备的安装过程中,领用生产用原材料50000元,应负担增值税8500元。安装过程应负担工资费用10000元。当期安装完毕即交付生产使用。 (2)接受捐赠全新设备一台,发票列明价值80000元,设备已交付使用。 (3)接受某单位投资设备一台,原单位账面原价150000元,已提折旧30000元,经评估,该设备的原价为200000元,净值为170000元。设备已交

题目

甲公司本期有关固定资产增减变动的业务如下: (1)购入一台需安装的设备,买价300000元,增值税51000元,另支付包装费运杂费20000元。在该设备的安装过程中,领用生产用原材料50000元,应负担增值税8500元。安装过程应负担工资费用10000元。当期安装完毕即交付生产使用。 (2)接受捐赠全新设备一台,发票列明价值80000元,设备已交付使用。 (3)接受某单位投资设备一台,原单位账面原价150000元,已提折旧30000元,经评估,该设备的原价为200000元,净值为170000元。设备已交付使用。 (4)以出包方式对厂部办公楼进行改扩建,开工时预付工程价款300000元,改扩建过程中取得变价净收入50000元,工程完工后,补付工程价款500000元,办公楼当日交付使用。 (5)出售一台不需用的机器设备,原价50000元,已提折旧20000元,收到款项28000元,支付清理费用3000元。 (6)盘亏设备一台,账面原价10000元,已提折旧6000元。已报经批准处理。 (7)融资租入一套不需安装的设备,租赁协议确定的最低租赁付款额为1500000元,分五年支付,设备已交付使用。(融资租赁资产占全部资产总额的5%) 要求: 根据上述业务编制有关会计分录。

相似考题

更多“甲公司本期有关固定资产增减变动的业务如下: (1)购入一台需安”相关问题

-

第1题:

本期有一台固定资产出售,在KIS系统的固定资产模块中应做()处理。

A.固定资产增加 B.固定资产变动 C.固定资产减少 D.其他变动

正确答案:C

-

第2题:

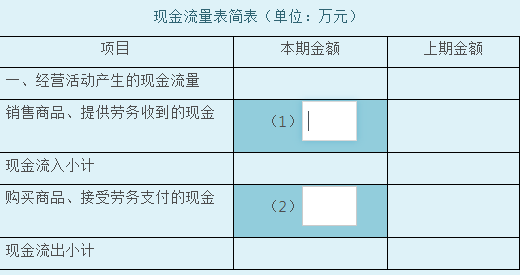

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

参考答案:(1)“销售商品、提供劳务收到的现金”本期金额=200+50+40-30=260(万元)

参考答案:(1)“销售商品、提供劳务收到的现金”本期金额=200+50+40-30=260(万元)

(2)“购买商品、接受劳务支付的现金”本期金额=100+50+40-30=160(万元)

-

第3题:

甲公司为一化工生产企业,其有关交易事项如下:(1)2×19年2月,甲公司需购置一台生产设备,预计价款为4000万元,因资金不足,按相关规定向有关部门提出补助2160万元的申请。2×19年3月1日,政府相关部门批准了甲公司的申请,甲公司购入生产设备并投入使用,实际成本为3600万元,使用寿命5年,预计净残值为零,采用年限平均法计提折旧。(2)2×21年4月,甲公司出售了这台设备,支付固定资产清理费用30万元,取得价款2400万元。根据上述资料,甲公司采用总额法对政府补助进行会计处理,则2×21年甲公司因处置该生产设备影响当期损益的金额为( )万元。A.2400

B.210

C.1296

D.1506答案:D解析:固定资产处置收益=2400-(3600-3600÷5×2)-30=210(万元),将递延收益余额转入当期损益=2160-2160÷5×2=1296(万元),2×21年甲公司因处置该环保设备影响当期损益的金额=210+1296=1506(万元)。 -

第4题:

无形资产购入业务流程控制要点有()

- A、设备报废必须经过审核后才能办理

- B、验收、付款均要核对有关合同和凭证

- C、对固定资产增减变动及时作好记录

- D、定期核对使用部门、设备部门、财会部门的固定资产卡片,并保证帐卡和帐实相符

正确答案:B -

第5题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年3月1日,以银行存款购入A公司股票60 000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6 000元。

正确答案: 借:交易性金融资产—成本:900 000

投资收益:6 000

贷:银行存款:906 000 -

第6题:

下面固定资金说法中,错误的是( )。

- A、固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

- B、固定资产净值率=固定资产净值/固定资产原价×100%

- C、固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

- D、固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

正确答案:A -

第7题:

问答题甲公司系A公司的母公司。甲公司本期个别利润表的营业收入中有2000万元,系向A公司销售商品实现的收入,其商品成本为1400万元,销售毛利率为30%。A公司本期从甲公司购入的商品在本期均未实现销售。正确答案:解析: -

第8题:

多选题为判断固定资产的总体合理性,审计人员通常可以采用的分析程序有( )。A分析本期与以前各期固定资产增减变动情况

B计算固定资产总值与本期产品产量的比率,并与前期比较

C复算各类固定资产本期计提折旧额的正确性

D比较本期与以前各期固定资产修理和维护费用

E审查本期新增固定资产计价的合理性

正确答案: C,B解析:

检查固定资产变动合理性的分析法包括:①固定资产总值除以全年总产量,将该比率与以前年度相比较;②比较本年度与以前各年度固定资产增加额和减少额;③比较本年度各个月份、本年度与以前各年度的修理费用;④本年度计提折旧额除以固定资产总值,将该比率与上年计算数比较;⑤分析比较各年度固定资产保险费。CE两项属于判断固定资产计价正确性。 -

第9题:

单选题下面固定资金说法中,错误的是( )。A固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

B固定资产净值率=固定资产净值/固定资产原价×100%

C固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

D固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

正确答案: C解析: 暂无解析 -

第10题:

问答题甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年3月1日,以银行存款购入A公司股票60 000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6 000元。正确答案: 借:交易性金融资产—成本:900 000

投资收益:6 000

贷:银行存款:906 000解析: 暂无解析 -

第11题:

多选题下列对变动成本的特点描述正确的有()A成本总额随业务量的增减变动成正比例变动

B单位业务量的变动成本不受业务量增减变动的影响

C成本总额不随业务量的增减变动而变动

D单位业务量的变动成本随业务量增减变动成正比例变动

E单位业务量的变动成本随业务量增减变动成反比例变动

正确答案: A,C解析: 暂无解析 -

第12题:

单选题无形资产购入业务流程控制要点有()A设备报废必须经过审核后才能办理

B验收、付款均要核对有关合同和凭证

C对固定资产增减变动及时作好记录

D定期核对使用部门、设备部门、财会部门的固定资产卡片,并保证帐卡和帐实相符

正确答案: D解析: 该题考查无形资产购入业务流程控制要点。无形资产购入业务流程控制要点:

1)申请、采购、验收、付款分管

2)验收、付款均要核对有关合同和凭证

3)定期进行帐帐、帐实核对。

所以正确选项B。 -

第13题:

变动成本的特点()。A、成本总额随业务量的增减变动呈正比例变动

B、成本总额不随业务量的增减变动而变动

C、单位业务量的变动成本不受业务量的增减变动的影响而保持不变

D、单位业务量的变动成本受业务量的增减变动的影响

标准答案:AC

-

第14题:

玲珑公司2004年发生如下业务:

⑴冲减已经确定无法支付的应付货款的尾数132元;

⑵接受捐赠现金200000元;

⑶接受捐赠的设备一台,确定的价值600000元(含增值税),另支付30000元运输费;

⑷该企业拥有80%股权的甲公司,该甲公司本期接受捐赠的设备一台,转入资本公积的金额为;

要求:编制a玲珑公司的会计分录并计算应交所得税。

正确答案:

会计分录

⑴借:应付账款 132

贷:资本公积—其他资本公积 132

⑵借:银行存款 200000

贷:待转资产价值—接受捐赠货币性资产价值 200000

⑶借:固定资产 630000

贷:待转资产价值—接受捐赠非货币性资产价值 600000

银行存款 30000

⑷借:长期股权投资—股权投资准备 300000×67%×80%=160800

贷:资本公积—股权投资准备 160800 -

第15题:

“固定资产”账户登记企业所有的固定资产的原价增减变动和结余情况,不仅包括企业购入、自建的固定资产,同时也包括融资租入的固定资产。()答案:对解析: -

第16题:

关于固定资产,下面说法错误的是()。

- A、固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

- B、固定资产净值率=固定资产净值/固定资产原价×100%

- C、固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

- D、固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

正确答案:A -

第17题:

甲公司与乙公司签订购销合同,约定甲公司从乙公司购入一台机器设备,分5年等额支付购货款项,每年支付100万元,该笔购货款的现值为456万元,则甲公司在购入固定资产时确认的未确认融资费用的金额为()

- A、456

- B、500

- C、0

- D、44

正确答案:D -

第18题:

利润类评估分析指标不包括()

- A、主营业务利润变动率=(本期主营业务利润-基期主营业务利润)÷基期主营业务利润×100%

- B、其他业务利润变动率=(本期其他业务利润-基期其他业务利润)÷基期其他业务利润×100%

- C、税前弥补亏损扣除限额

- D、投资收益增减额

正确答案:D -

第19题:

多选题某公司经营杠杆系数为1.4,财务杠杆系数为2.5,则下列说法中,正确的有()。A如果产销量增减变动1%,则息税前利润将增减变动1.4%

B如果息税前利润增减变动1%,则每股收益将增减变动2.5%

C如果产销量增减变动1%,每股收益将增减变动3.5%

D如果产销量增减变动1%,每股收益将增减变动4.5%

正确答案: A,D解析: -

第20题:

单选题关于固定资产,下面说法错误的是()。A固定资金的增减变动分析包括按原价计算的固定资产价值量增减和按净值计算的固定资产实物量增减

B固定资产净值率=固定资产净值/固定资产原价×100%

C固定资产退废率=本期退废固定资产原值/年初全部固定资产原值×100%

D固定资产更新率=本年新增固定资产原值/年末全部固定资产原值×100%

正确答案: C解析: 暂无解析 -

第21题:

单选题甲企业于2009年9月10日向乙公司购入需安装的设备一台,共应支付乙企业设备款100万元,与设备相关的增值税17万元,安装工资33万元,则甲公司计入固定资产的价值为()A133

B150

C107

D110

正确答案: A解析: 暂无解析 -

第22题:

多选题为判断固定资产的总体合理性,审计人员通常可采用的分析程序有:A分析本期与以前各期固定资产增减变动情况

B计算固定资产总值与本期产品产量的比率,并与前期比较。

C复算各类固定资产本期计提折旧额的正确性

D比较本期与以前各期固定资产修理和维护费用

E分析比较各年度固定资产保险费,查明变动有无异常。

正确答案: C,D解析: -

第23题:

单选题甲公司固定资产项目采用年限平均法计提折旧,为判断固定资产及折旧的总体合理性,下列注册会计师采用分析程序不恰当的是( )。A比较和分析本期与以前各期固定资产增减变动的差异,并根据甲公司各期生产经营变化情况,判断差异产生的原因是否合理

B计算本期计提折旧额与固定资产原值的比率,并与以前期间比较,判断本期计提折旧是否适当

C比较本期各月之间、本期与以前各期之间的修理和维护费用,以判断资本性支出和收益性支出的区分是否存在错误

D计算固定资产折旧与本期产品产量的比率,并与以前期间比较,分析计提折旧的合理性

正确答案: D解析:

采用工作量法计提折旧的固定资产,计算的累计折旧与产品产量呈比例关系,而年限平均法计提折旧的固定资产与产量无关。 -

第24题:

多选题固定成本的特点有()A成本总额随业务量的增减变动成正比例变动

B单位业务量的固定成本不受业务量增减变动的影响

C成本总额不随业务量的增减变动而变动

D单位业务量的固定成本随业务量增减变动成正比例变动

E单位业务量的固定成本随业务量增减变动成反比例变动

正确答案: C,E解析: 暂无解析