计算分析题:某公司财务报表中部分资料如下: 货币资金 150000元 固定资产 425250元 销售收入 1500000元 净利润 75000元 速动比率 2 流动比率 3 应收账款周转天数 40天 要求: 计算(1)应收账款 (2)流动负债 (3)流动资产 (4)总资产 (5)资产净利率

题目

计算分析题:某公司财务报表中部分资料如下: 货币资金 150000元 固定资产 425250元 销售收入 1500000元 净利润 75000元 速动比率 2 流动比率 3 应收账款周转天数 40天 要求: 计算(1)应收账款 (2)流动负债 (3)流动资产 (4)总资产 (5)资产净利率

相似考题

更多“计算分析题:某公司财务报表中部分资料如下: 货币资金 150000元 固定资产 425250元 销售收入 1500000元 净利润 75000元 速动比率 2 流动比率 3 应收账款周转天数 40天 要求: 计算(1)应收账款 (2)流动负债 (3)流动资产 (4)总资产 (5)资产净利率”相关问题

-

第1题:

某公司财务报表中部分资料如下:

货币资金 150 000元

固定资产 425 250元

销售收入 1 500 000元

净利润 75 000元

速动比率2 流动比率3

应收账款周转天数 40天

要求计算:

(I)应收账款;(2)流动负债;

(3)流动资产;(4)总资产;

(5)资产净利率。

正确答案:

应收账款周转天数=(应收账款平均余额×360)/销售收入

应收账款平均余款=40/360×1 500 000=166 667(元)

(2)速动比率=(货币资金+应收账款)/流动负债

流动负债=(150000+166667)/2=58 334(元)

(3)流动资产=158 334×3=475 002(元)

(4)总资产=475 002+425 250=900 252(元)

(5)资产净利率=75000/900252=8.33%

-

第2题:

某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。

要求:

(1)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年营业成本。

(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

正确答案:

(1)流动负债年末余额=270/3=90(万元)

(2)存货年末余额=270-90×1.5=135(万元)

存货平均余额=(135+145)/2=140(万元)

(3)本年营业成本=140×4=560(万元)

(4)应收账款年末金额=270-135=135(万元)

应收账款平均余额=(135+125)/2=130(万元)

应收账款周转期=(130×360)/960=48.75(天) -

第3题:

某企业2011年的有关资料如下:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收人1 500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。答案:解析:1.计算该企业2011年末的流动比率、速动比率流动比率=流动资产/流动负债=450/218 = 2. 06

速动比率=(流动资产-存货-预付账款)/流动负债=(450 - 170) /218 =1.28

2.计算该企业2011年末的资产负债率、产权比率、权益乘数

产权比率=负债总额/所有者权益总额xl00% =590/720 x 100% =82%

资产负债率=590/1 310 =45%

权益乘数=1/ (1-45% ) =1.82

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率

应收账款周转率=营业收入/平均应收账款余额=1 500/ [ (135 +150) /2] = 10. 53 (次)

流动资产周转率=营业收入/平均流动资产总额=1 500/ [ (425 +450) /2] =3.43 (次)

总资产周转率=营业收入/平均资产总额=1 500 [ (1 225 +1 310)/2] =1.18(次)

4.计算该企业2011年净资产收益率、总资产增长率

净资产收益率=净利润/平均资产xl00% =20% x 1. 18 x1.82 x100% =42. 95%

总资产增长率=本年总资产增长额/年初资产总额xl00% = (1 310 -1 225) /1 225 =6.94% -

第4题:

资料:A公司2011年12月31日资产负债表和利润表如下:资产负债表

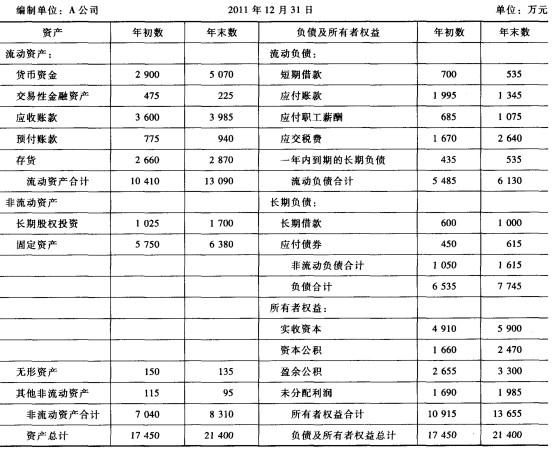

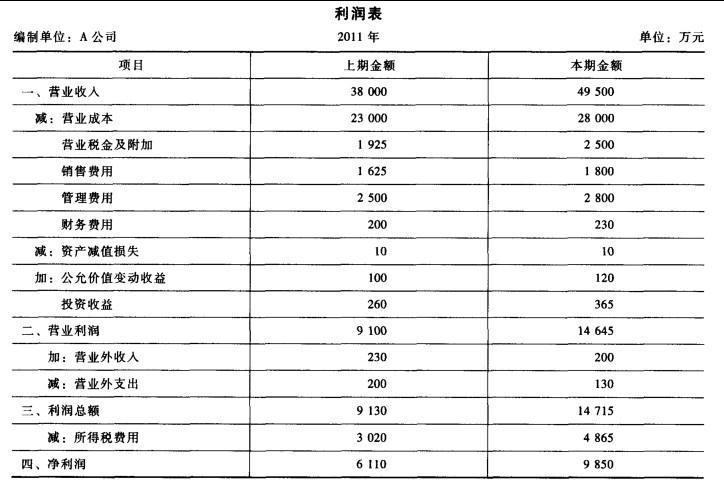

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

1.流动比率。

2.速动比率。

3.应收账款周转率。

4.存货周转率。

5.流动资产周转率。

6.总资产周转率。

7.产权比率。

8.总资产报酬率。

9.总资产净利率。

10.净资产收益率。

11.总资产增长率。

12.成本费用利润率。答案:解析:根据财务报表中资料,计算如下:

1.流动比率=流动资产/流动负债=13 090/6 130 =2.14

2.速动比率=(流动资产-存货-预付账款)/流动负债=(13 090 - 2 870 - 940) / 6 130 = 1. 51

3.应收账款周转率=营业收入/平均应收账款余额=49 500/ [ (3 600 + 3 985) /2]= 13.05 (次)应收账款周转天数=360天/应收账款周转次数=360/13.05 =27.59 (天)

4.存货周转率=营业成本/平均存货=28 000/ [ (2 660 +2 870) /2] =10.13 (次)

存货的周转天数=360天/存货周转次数=360/10. 13 =35. 54 (天)

5.流动资产周转率=营业收入/平均流动资产总额=49500/ [ (10 410 + 13 090) /2]= 4.21 (次)

6.总资产周转率=营业收入/平均资产总额=49500/ [ (17 450 +21 400) /2] =2.55(次)

7.产权比率=负债总额/所有者权益总额x100% = (6 130 + 1 615 ) /13 655 x 100% =56.72%

8.总资产报酬率=息税前利润/平均总资产x100%=14 715/ [ (17 450 +21 400) /2] x 100% =75.75%

9.资产净利率=净利润/平均资产总额=9 850/ [ ( 17 450 + 21 400 ) /2 ] x 100% =50.71%

10.资产净收益率=净利润/平均净资产x 100% = 9 850/ [ (10 915 + 13 655) /2] x 100% =80. 18%

11.总资产增长率=本年总资产增长额/年初资产总额x100% = (21 400 - 17 450) / 17 450 x 100% =22. 64%

12.成本费用利用率=利润总额/成本费用总额=14 715/35 330 =41.65%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用=28 000 + 2 500 + 1 800 + 2 800 + 230 =35 330 (万元)。 -

第5题:

已知公司的财务数据如下:流动资产、营业收入、流动负债、负债总额、股东权益总额、存货、平均应收账款,可以计算出()。

- A、流动比率

- B、存货周转率

- C、应收账款周转率

- D、速动比率

正确答案:A,C,D -

第6题:

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末应收账款余额。

正确答案: 销售收入净额=销售收入-销售退回、折让、折扣=1500000-0=1500000(元)

应收账款平均余额=应收账款周转天数÷360×销售收入净额=45÷360×150000=187500(元)

由应收账款平均余额=(期初应收账款+期末应收账款)÷2及题目条件“所有资产负债项目的年末余额等于年初余额”,得到年末应收账款=应收账款平均余额=187500(元) -

第7题:

某公司流动资产由速动资产和存货构成,年初存货为170万元,年初应收账款为150万元,年末流动比率为200%,年末速动比率为100%,存货周转率为4次,年末流动资产余额为300万元。一年按360天计算。要求: 假定本年赊销净额为1080万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转天数。

正确答案: 应收账款年末余额=300-150=150(万元)应收账款平均余额=(150+150)/2=150(万元)应收账款周转天数=150×360/1080=50(天) -

第8题:

某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的应收账款平均收账期。

正确答案: 赊销收入=410000×50%=205000(元)

应收账款周转次数=205000÷(47300+55200)÷2=4(次)

应收账款周转天数=360÷4=90(天) -

第9题:

问答题某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的销售收入。正确答案: 由:126000÷流动负债=3

得:流动负债:126000÷3=42000(元)

由:(126000一年末存货)÷42000=1.5

得:年末存货;63000(元)

由:主营业务成本÷(60000+63000)÷2=4

得:主营业务成本:246000(元)

由:246000÷主营业务收入=60%

得:主营业务收入=410000(元)解析: 暂无解析 -

第10题:

问答题某公司2012年年初流动资产为158.5万元,年初存货为60万元,年初应收账款为38万元。2012年年末有关资料为:流动负债70万元,流动比率2.2,速动比率1.2,现金比率0.6.公司今年应收账款周转率为5,销售收入中赊销收入所占的比重为40%,毛利率为22%。假设该公司流动资产仅包括速动资产和存货。要求:(1)计算该公司2012年年末存货和应收账款余额。(2)计算该公司2012年销售收入、存货周转率和流动资产周转率。正确答案:解析: -

第11题:

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动资产额。正确答案: 年末流动资产=流动负债×流动比串=168750×3=506250(元)解析: 暂无解析 -

第12题:

单选题速动比率的计算公式为()。A速动比率=总负债/总资产

B速动比率=流动资产/流动负债

C速动比率=(流动资产-应收账款)/流动负债

D速动比率=(流动资产-存货)/流动负债

正确答案: C解析: 暂无解析 -

第13题:

某企业2007年营业收入为100万元,营业成本占营业收入的比例为60%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为160%,流动比率为200%,流动资产占资产总额的22%,该企业期初资产总额为300万元。该公司期末无一年内到期的非流动资产、其他流动资产和预付账款。

要求:

(1)计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

正确答案:

(1)应收账款平均余额=(期初应收账款+期末应收账款)÷2=(4.8+1.6)÷2=3.2(万元)

应收账款周转率=营业收入÷应收账款平均余额=100÷3.2=31.25(次)

(2)存货周转率=营业成本÷存货平均余额=营业成本÷[(期初存货+期末存货)÷2]

期末存货=2×营业成本÷存货周转率一期初存货=2×100×60%÷5—2=22(万元)

速动比率=(流动资产一存货)÷流动负债×100%

160%=(流动资产一22)÷流动负债×100%

流动比率=流动资产÷流动负债×100%

200%=流动资产÷流动负债×100%

解得:

流动资产=110(万元)

流动负债=55(万元)

资产总额=110÷22%=500(万元)

总资产周转率=营业收入÷平均资产总额=营业收入÷[(期初资产+期末资产)÷2]

=100÷[(300+500)÷2]=O.25(次)

(3)净利润=营业收入×营业净利率=100×16%=16(万元)

资产净利率=净利润÷平均资产总额×100%

=16÷[(300+500)÷2]×100%一4% -

第14题:

已知公司的财务数据如下:流动资产、销售收入、流动负债、负债总额、股东权益总额、存货、平均应收账款,可以计算出 ( )。

A.流动比率

B.存货周转率

C.应收账款周转率

D.速动比率

正确答案:ACD

-

第15题:

资料:A公司2011年12月31日资产负债表和利润表如下:

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

1.流动比率。

2.速动比率。

3.应收账款周转率。

4.存货周转率。

5.流动资产周转率。

6.总资产周转率。

7.产权比率。

8.总资产报酬率。

9.总资产净利率。

10.净资产收益率。

11.总资产增长率。

12.成本费用利润率。

答案:解析:根据财务报表中资料,计算如下:

1.流动比率=流动资产/流动负债=13090/6130=2.14

2.速动比率=(流动资产-存货-预付账款)/流动负债=(13090-2870-940)/6130=1.51

3.应收账款周转率=营业收入/平均应收账款余额=49500/[(3600+3985)/2]=13.05(次)应收账款周转天数=360天/应收账款周转次数=360/13.05=27.59(天)

4.存货周转率=营业成本/平均存货=280001[(2660+2870)/2]=10.13(次)

存货的周转天数=360天/存货周转次数=360/10.13=35.54(天)

5.流动资产周转率=营业收入/平均流动资产总额=49500/[(10410+13090)/2]=4.21(次)

6.总资产周转率=营业收入/平均资产总额=49500/[(17450+21400)/2]=2.55(次)

7.产权比率=负债总额/所有者权益总额×100%=(6130+1615)/13655×100%=56.72%

8.总资产报酬率=息税前利润/平均总资产×100%=14715/[(17450+21400)/2]×100%=75.75%

9.资产净利率=净利润/平均资产总额=9850/[(17450+21400)/2]×100%=50.71%

10.资产净收益率=净利润/平均净资产×100%=9850/[(10915+13655)/2]×100%=80.18%

11.总资产增长率=本年总资产增长额/年初资产总额×100%=(21400-17450)/17450×100%=22.64%

12.成本费用利用率=利润总额/成本费用总额=14715/35330=41.65%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用=28000+2500+1800+2800+230=35330(万元)。

-

第16题:

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。

正确答案: 由题得:年末流动负债=速动资产÷速动比率=(货币资金+应收账款)÷速动比率= (150000+187500)÷2=168750(元) -

第17题:

速动比率的计算公式为()。

- A、速动比率=总负债/总资产

- B、速动比率=流动资产/流动负债

- C、速动比率=(流动资产-应收账款)/流动负债

- D、速动比率=(流动资产-存货)/流动负债

正确答案:D -

第18题:

某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动资产额。

正确答案: 年末流动资产=流动负债×流动比串=168750×3=506250(元) -

第19题:

某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的销售收入。

正确答案: 由:126000÷流动负债=3

得:流动负债:126000÷3=42000(元)

由:(126000一年末存货)÷42000=1.5

得:年末存货;63000(元)

由:主营业务成本÷(60000+63000)÷2=4

得:主营业务成本:246000(元)

由:246000÷主营业务收入=60%

得:主营业务收入=410000(元) -

第20题:

问答题计算分析题:某公司财务报表中部分资料如下: 货币资金 150000元 固定资产 425250元 销售收入 1500000元 净利润 75000元 速动比率 2 流动比率 3 应收账款周转天数 40天 要求: 计算(1)应收账款 (2)流动负债 (3)流动资产 (4)总资产 (5)资产净利率正确答案: (1)应收账款周转天数=应收账款平均余额×360/销售收入

应收账款平均余额=40/360×1500000=166667(元)

(2)速动比率=(货币资金+应收账款)/流动负债

流动负债;(150000十166667)/2:158334(元)

(3)流动资产:158334X3;475002(元)

(4)总资产:475002+425250=900252(元)

(5)资产净利率:75000/900252;8.33%解析: 暂无解析 -

第21题:

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末流动负债额。正确答案: 由题得:年末流动负债=速动资产÷速动比率=(货币资金+应收账款)÷速动比率= (150000+187500)÷2=168750(元)解析: 暂无解析 -

第22题:

问答题某公司年末有关资料如下;货币资金150000元,销售收入1500000元,速动比率为2,流动比率为3,应收账款周转天数为45天,假设该企业听有资产负债项目的年末余额等于年初余额,速动资产只有货币资金和应收账款,全年按360天计算。请计算出年末应收账款余额。正确答案: 销售收入净额=销售收入-销售退回、折让、折扣=1500000-0=1500000(元)

应收账款平均余额=应收账款周转天数÷360×销售收入净额=45÷360×150000=187500(元)

由应收账款平均余额=(期初应收账款+期末应收账款)÷2及题目条件“所有资产负债项目的年末余额等于年初余额”,得到年末应收账款=应收账款平均余额=187500(元)解析: 暂无解析 -

第23题:

问答题某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。一年按360天计算。要求: (1)、计算该公司流动负债年末余额。 (2)、计算该公司存货年末余额和年平均余额。 (3)、计算该公司本年销货成本。 (4)、假定本年主营业务收入净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。正确答案: (1)、计算该公司流动负债年末余额。

年末流动比率为3,年末流动资产余额为270,流动负债年末余额=270/3=90

(2)、计算该公司存货年末余额和年平均余额。

年末速动比率为1.5,流动负债年末余额=90,年末速动资产=90*1.5=135,公司流动资产由速动资产和存货构成,所以存货年末余额=270-135=135,年平均余额=(145+135)/2=140

(3)、计算该公司本年销货成本。

存货周转率为4次,存货年平均余额为140,本年销货成本=4*140=560

(4)、假定本年主营业务收入净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转期。

应收账款以外的其他速动资产忽略不计,所以年末应收账款=速动资产=135,年应收账款平均额=(125+135)/2=130,应收账款周转次数=960/130=7.384,周转期=360/7.384=48.75天解析: 暂无解析