某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()A、50%B、150%C、25%D、20%

题目

某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()

- A、50%

- B、150%

- C、25%

- D、20%

相似考题

更多“某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()A、50%B、150%C、25%D、20%”相关问题

-

第1题:

星河公司2008年营业收入为150000万元,期初存货余额为5000万元,期末存货余额为9000万元,则该公司存货周转率为( )

A、30

B、16.67

C、21.43

D、2.5

参考答案:C

-

第2题:

某企业年销售收入净额为20000万元,应收账款周转率为4次,期初应收账款余额3000万元,则期末应收账款余额为()。

A、7000万元

B、6000万元

C、8000万元

D、9000万元

答案:A

-

第3题:

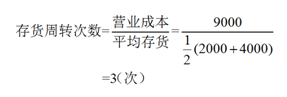

某施工企业当期主营业务成本为9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为( )。

A. 1.50

B. 2.25

C. 3.00

D. 4.50答案:C解析:本题考查存货周转次数的计算。

故本题正确答案为C。 -

第4题:

在短期内,如果一家商业银行预计最好状况下的流动性余额为5000万元,出现概率为25%,正常情况下的流动性余额为3000万元,出现概率为50%,最坏情况下的流动性缺口为2000万元,出现概率为25%,则该商业银行预期在短期内的流动性余缺情况是( )。A. 余额3250万元

B. 余额1000万元

C. 缺口1000万元

D. 余额2250万元答案:D解析:特定时段内的流动性缺口计算公式为:特定时段内的流动性缺口=最好情景的概率×最好状况的预计头寸剩余或不足+正常情景的概率×正常状况的预计头寸剩余或不足+最坏情景的概率×最坏状况的预计头寸剩余或不足。因此该商业银行预期在短期内的流动性余缺为:5000×25%+3000×50%-2000×25%=2250(万元)。 -

第5题:

2016年某企业的年度主营业务成本是100万元,期初存货余额是130万元,期末存货余额150万元,该企业存货周转率是( )。A.66.66%

B.76.92%

C.55%

D.71.43%答案:D解析:存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,是销售成本与存货平均余额的比值。存货周转率=主营业务成本+存货平均余额=销货成本÷[(期初存货+期末存货)÷2]=100÷[(130+150)÷2]=71.43%。 -

第6题:

某施工企业当期主营业务成本9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为()次。A、1.50

B、2.25

C、3.00

D、4.50答案:C解析:存货周转次数=销货成本/平均存货余额平均存货=(期初存货额+期未存货额)/2,9000/[(4000+2000)/2]=3.00。 -

第7题:

某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为()。

- A、4次

- B、4.8次

- C、5次

- D、6次

正确答案:D -

第8题:

某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()

- A、50%

- B、150%

- C、25%

- D、20%

正确答案:A -

第9题:

某企业2014年12月31日无形资产账户余额为2000万元,累计摊销账户余额为800万元,无形资产减值准备账户余额为200万元,研发支出账户余额为200万元。该企业2014年12月31日资产负债表中无形资产项目的金额为()万元。

- A、3000

- B、1090

- C、2000

- D、3200

正确答案:C -

第10题:

单选题某企业期初存货10万元,期末存货20方元,销售成本为180万元,则其存货周转率为( )次。A6,

B9

C12

D18

正确答案: D解析: -

第11题:

单选题某企业期末存货的账面余额为1500万元,该批存货预计售价为1550万元,预计销售税费为80万元,月初存货跌价准备余额为100万元,则月末应计提的存货跌价准备为( )万元。A30

B0

C-70

D100

正确答案: A解析: -

第12题:

单选题2016年某企业的年度主营业务成本是100万元,期初存货余额是130万元,期末存货余额150万元,该企业存货周转率是( )。A66.66%

B76.92%

C55%

D71.43%

正确答案: B解析: -

第13题:

某企业,期初存货的账面余额为借方1100万元,存货跌价准备为贷方200万元。期末,对存货进行减值测试,存货的可变现净值为800万元,则下列说法中正确的有()。A、本期计提存货跌价准备80万元

B、本期计提存货跌价准备100万元

C、期末存货跌价准备余额为贷方100万元

D、期末存货跌价准备余额为贷方300万元

答案:BC

解析:由于期末存货成本1100万元>可变现净值为800万元,存货采用成本与可变现净值孰低法下应计提存货跌价准备为1100-800=300(万元);由于期初存货跌价准备贷方有余额,则期初已计提存货跌价准备200万元,本期应计提存货跌价准备100万元(300-200),计入“存货跌价准备”贷方,故期末“存货跌价准备”贷方余额为300万元(200+100)

-

第14题:

某企业2011年应收账款平均余额为800万元,变动成本率为60%,资金成本率为8%,估计坏账率为2%,则该企业当年应收账款的机会成本是:A:9.6万元

B:25.6万元

C:38.4万元

D:64万元答案:C解析:注:应收账款机会成本=800*60%*8%=38.4万元 -

第15题:

丙工业企业期末“原材料”科目余额为150万元,“生产成本”科目余额为300万元,“制造费用”科目余额为100万元,“材料成本差异”科目借方余额为10万元,“存货跌价准备”科目贷方余额为20万元,“工程物资”科目余额为200万元。则丙工业企业期末资产负债表中“存货”项目金额为( )万元。A.560

B.540

C.520

D.740答案:B解析:期末资产负债表中“存货”项目的金额=150+300+100+10-20=540(万元)。工程物资是为建造固定资产等各项工程而储备的材料,不属于企业存货。 -

第16题:

2010 年某企业的年度主营业务成本是 100 万元,期初存货余额是 130 万元,期末存货余额150 万元,该企业存货周转率是()。A.66.66%

B.76.92%

C.257 天

D.71.43%答案:D解析:存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标,是销售成本与存货平均余额的比值。存货周转率=主营业务成本÷存货平均余额=销售成本÷[(期初存货+期末存货)÷2]=100÷[(130+150)÷2]=71.43%。 -

第17题:

某企业期初存货10万元,期末存货20万元,销售成本为180万元,则其存货周转率为( )次。

A.6

B.9

C.12

D.18答案:C解析:存货周转率是一定时期内企业销售成本与存货平均资金占用额的比率。存货周转率=销售成本÷平均存货=销售成本÷[(期初存货+期末存货)÷2]=180÷[(10+20)÷2]=12(次)。 -

第18题:

已知:某企业上年营业收入为6900万元,总资产平均余额为2760万元,流动资产平均余额为1104万元;本年营业收入为7938万元,总资产平均余额为2940万元,流动资产平均余额为1323万元。

<4> 、该企业流动资产周转率变动对总资产周转率的影响为( )。A.-0.1

B.-0.11

C.0.30

D.0.31答案:A解析:流动资产周转率变动的影响=(6.0-6.25)×40%=-0.1(次) -

第19题:

某企业在进行偿债能力分析时计算出来的存货周转次数为6次,当年存货的平均余额是1500万元,如果已知该企业的销售毛利为1000万元,净利润为2000万元,则该企业的销售净利润率为()。

- A、10%

- B、20%

- C、25%

- D、15%

正确答案:B -

第20题:

某公司2006年度销售收入为3000万元,销售成本为2000万元,期初存货为300万元,期末存货为500万元。该公司存货周转率为( )次。

- A、4

- B、5

- C、6

- D、7.5

正确答案:B -

第21题:

问答题某企业2006年营业收入为500万元,营业成本为营业收入的60%,营业净利率15%,存货周转率为6次,期初存货余额为40万元;期初应收账款余额为30万元,期末应收账款余额为20万元,速动比率为150%,流动比率为300%,流动资产占资产总额的25%,该企业期初资产总额为400万元。该公司期末无预付账款、一年内到期的长期资产和其他流动资产。 要求: (1)计算应收账款周转率; (2)计算总资产周转率; (3)计算总资产净利率。正确答案: (1)应收账款周转率 = 营业收入/应收账款平均余额

= 500÷(30+20)/2 = 20

(2) 存货平均余额 = 营业成本×存货周转率=500×60%÷6=50

末存货余额=50×2 -40=60

速动资产 = 速动比率×流动负债=1.5流动负债 流动资产 = 流动比率×流动负债=3流动负债

所以:(流动资产-存货 )×2 = 流动资产 期末流动资产 = 2×存货=2×60=120

末资产总额=120/25% = 480

总资产周转率 = 营业收入/总资产平均余额 = 500÷(400+480)/2=1.14

(3)净利润=营业净利率×营业收入=15%×500 =75

总资产净利率 = 净利润/总资产平均余额=75÷(400+480)/2 = 17.04%解析: 暂无解析 -

第22题:

单选题某企业2018年12月31日固定资产账户余额为3000万元,累计折旧账户余额为800万元,固定资产减值准备账户余额为200万元,在建工程账户余额为200万元。该企业2018年12月31日资产负债表中“固定资产”项目的金额为( )万元。A3000

B1090

C2000

D3200

正确答案: A解析:

“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“在建工程”科目余额应在资产负债表的“在建工程”项目中列示,不属于“固定资产”项目的内容。故“固定资产”项目的金额=3000-800-200=2000(万元)。 -

第23题:

单选题某企业2008年期初存货余额为2000万元,期末存货余额为3000万元,则其变动率为()A50%

B150%

C25%

D20%

正确答案: C解析: 暂无解析 -

第24题:

单选题某企业2018年12月31日“固定资产”科目余额为2000万元,“累计折旧”科目余额为600万元,“固定资产减值准备”科目余额为100万元,“固定资产清理”科目余额为350万元,“工程物资”科目余额为50万元,“在建工程”科目余额为150万元。该企业2018年12月31日资产负债表中“固定资产”项目的金额为( )万元。A1300

B1400

C1650

D2000

正确答案: A解析:

“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“工程物资”和“在建工程”科目余额应合并在“在建工程”项目中列示。故该企业“固定资产”项目的金额=2000-600-100+350=1650(万元)。