交易情况修正是将可比实例不动产在其区域条件下的价格调整为在估价对象不动产区域条件下的价格。

题目

交易情况修正是将可比实例不动产在其区域条件下的价格调整为在估价对象不动产区域条件下的价格。

相似考题

更多“交易情况修正是将可比实例不动产在其区域条件下的价格调整为在估价对象不动产区域条件下的价格。”相关问题

-

第1题:

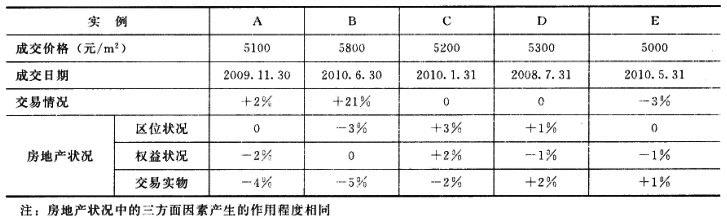

共用题干

从2008年7月1日至2009年1月1日该类住宅楼市场价格每月递增1.5%,其后至2009年11月1日则每月递减0.5%,而从2009年11月1日至2010年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2010年8月31日的正常单价。(如需计算平均值,请采用简单算术平均)。 求取估价对象的价格采用的公式是()。

求取估价对象的价格采用的公式是()。

A:估价对象价格=可比实例价格*(交易情况修正系数+交易日期调整系数+房地产状况调整系数)

B:估价对象价格=可比实例价格*交易情况修正系数/交易日期调整系数/房地产状况调整系数

C:.可比实例价格=估价对象价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

D:估价对象价格=可比实例价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数答案:D解析:本题考查可比实例的选择。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查交易日调整系数。交易日调整系数为:例A的成交日期是2009.11.30,我们要估价时点是2010年8月31日,以2009.11.30作为基点,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2009年11月30日至2010年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A交易日调整系数为(1+1%)4。 -

第2题:

可比实例成交价格乘以交易情况修正系数等于()。A.可比实例正常价格

B.估价对象市场价格

C.可比实例比较价格

D.估价对象比较价格答案:A解析:可比实例成交价格乘以交易情况修正系数等于可比实例正常价格 -

第3题:

房地产状况调整是把可比实例在其成交日期的价格处理成在价值时点的价格,市场状况调整是把可比实例在自身状况下的价格处理成在估价对象状况下的价格。( )答案:错解析:考点:比较法总结。市场状况调整是把可比实例在其成交日期的价格处理成在价值时点的价格,房地产状况调整是把可比实例在自身状况下的价格处理成在估价对象状况下的价格。 -

第4题:

市场法估价在经过( )之后,可将可比实例在其自身状况下的价格变成了在估价对象房地产状况下的价格。A.房地产状况调整

B.交易情况修正

C.选取可比实例

D.市场状况调整答案:A解析:市场法又称比较法、交易实例比较法、市场比较法,估价时需要对可比实例的成交价格进行交易情况、市场状况、房地产状况三大方面的修正和调整。在经过房地产状况调整之后,可将可比实例在自身状况下的价格变成了在估价对象状况下的价格。 -

第5题:

估价期日是决定估价对象不动产估价额的基准日期,通常以年、月、日表示,如估价期日为2001年6月30日是指()。

- A、某估价对象不动产价格是2001年6月30日这一时点的价格

- B、可比实例不动产价格是2001年6月30日这一时点的价格

- C、在2001年6月30日开始对某不动产的价格评估

- D、在2001年6月30日完成对某不动产的价格评估

正确答案:A -

第6题:

按直接比较判定某可比实例价格的区域因素修正系数为0.98,则其依据为()。

- A、可比实例的区域因素优于估价对象的区域因素,对价格的影响幅度为2%

- B、可比实例的区域因素劣于估价对象的区域因素,对价格的影响幅度为2%

- C、可比实例的区域因素劣于估价对象的区域因素,对价格的影响幅度为2.04%

- D、可比实例的区域因素优于估价对象的区域因素,对价格的影响幅度为2.04%

正确答案:D -

第7题:

将可比实例在其成交日期时的价格调整为在估价时的价格,如此才能将其作为估价对象的价格。这种对可比实例成交价格进行的调整,称为市场状况调整。()

正确答案:错误 -

第8题:

单选题有三个比较实例A、B、C,成交价分别为1500元/m2、1650元/m2、1600元/m2。现将可比实例及估价对象不动产的区域因素与标准不动产的区域因素进行比价,得到:标准不动产:100分、估价对象:92分、实例A:89分、实例B :97分、实例C :92分;区域修正后,可得到实例A在估价对象区域条件下的价格为:()元/m 2A1551

B1565

C1600

D1625

正确答案: C解析: 暂无解析 -

第9题:

判断题交易情况修正是将可比实例不动产在其区域条件下的价格调整为在估价对象不动产区域条件下的价格。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

多选题下列有关市场比较法的表述,正确的有( )。A运用此法估价,首先要拥有大量真实的交易实例,用以从中选取可比实例

B要建立价格可比基础,并统一到需要求取的估价对象的价格单位上来

C经过交易日期调整之后,可比实例的价格就变成了在估价时点的价格

D进行交易情况修正之后,可比实例的实际成交价格就变成了理论价格

E经过物业状况调整之后,可比实例的价格变成了估价对象物业状况下的价格

正确答案: D,A解析:

D项,交易情况修正,是指如果可比实例的成交价格是不正常的,则应将其修正为正常的,是将理论价格变成了可比实例的实际成交价格。 -

第11题:

判断题将可比实例在其成交日期时的价格调整为在估价时的价格,如此才能将其作为估价对象的价格。这种对可比实例成交价格进行的调整,称为市场状况调整。()A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题市场比较法中的交易情况修正是对()价格本身是否正常的修正。A交易实例

B估价对象

C标准化实例

D可比实例

正确答案: B解析: 暂无解析 -

第13题:

房地产估价的市场法中,可比实例在自身状况下的价格乘以()等于可比实例在估价对象状况下的价格。A、房地产交易情况修正系数

B、房地产市场状况调整系数

C、房地产状况调整系数

D、房地产价格变动率答案:C解析:考察房地产状况调整的含义。房地产状况调整是把可比实例在自身条件下的价格,调整为在股价对象状况下的价格。采用百分率法进行房地产状况调整的一般公式为:可比实例在自身状况下的价格*房地产状况调整系数=可比实例在估价对象状况下的价格。 -

第14题:

比较法估价中进行房地产状况调整,是把可比实例在其成交日期的自身状况下的价格,调整为在价值时点的估价对象状况下的价格。( )答案:错解析:本题考查的是房地产状况调整的含义。进行房地产状况调整,是把可比实例在其自身状况下的价格,调整为在估价对象状况下的价格。可比实例状况应是其成交价格所对应或反映的状况,而不是它在价值时点的状况,也不一定是在其成交日期的状况。参见教材P198。 -

第15题:

市场法估价在经过( )之后,可将可比实例在其自身状况下的价格变成了在估价对象房地产状况下的价格。A、 房地产状况调整

B、 交易情况修正

C、 选取可比实例

D、 市场状况调整答案:A解析:市场法又称比较法、交易实例比较法、市场比较法,估价时需要对可比实例的成交价格进行交易情况、市场状况、房地产状况三大方面的修正和调整。在经过房地产状况调整之后,可将可比实例在自身状况下的价格变成了在估价对象状况下的价格。 -

第16题:

市场比较法中的交易情况修正是对()价格本身是否正常的修正。

- A、交易实例

- B、估价对象

- C、标准化实例

- D、可比实例

正确答案:D -

第17题:

成本法的实质是通过对估价对象不动产的各组成部分的市场价格的估算,最终确定估价对象整体的市场价格。成本法适用于()

- A、不动产市场不活跃、缺乏市场交易实例的区域

- B、既无收益又很少进入市场交易的不动产

- C、工业用地的价格评估

- D、全新或基本全新的不动产价格评估

- E、使用时间较长且新旧程度难以判断的不动产的价格评估

正确答案:A,B,C,D -

第18题:

经过了交易情况修正后,就将可比实例在其房地产状况下的价格变成了在估价对象房地产状况下的价格。()

正确答案:错误 -

第19题:

采用百分率法进行市场状况调整的一般公式为()。

- A、可比实例在成交日期时的价格×市场状况调整系数=可比实例在估价时点时的价格

- B、可比实例在成交日期时的价格÷市场状况调整系数=可比实例在估价时点时的价格

- C、可比实例在成交日期时的价格+市场状况调整系数=可比实例在估价时点时的价格

- D、可比实例在成交日期时的价格-市场状况调整系数=可比实例在估价时点时的价格

正确答案:A -

第20题:

单选题估价期日是决定估价对象不动产估价额的基准日期,通常以年、月、日表示,如估价期日为2001年6月30日是指()。A某估价对象不动产价格是2001年6月30日这一时点的价格

B可比实例不动产价格是2001年6月30日这一时点的价格

C在2001年6月30日开始对某不动产的价格评估

D在2001年6月30日完成对某不动产的价格评估

正确答案: A解析: 暂无解析 -

第21题:

单选题采用百分率法进行市场状况调整的一般公式为()。A可比实例在成交日期时的价格×市场状况调整系数=可比实例在估价时点时的价格

B可比实例在成交日期时的价格÷市场状况调整系数=可比实例在估价时点时的价格

C可比实例在成交日期时的价格+市场状况调整系数=可比实例在估价时点时的价格

D可比实例在成交日期时的价格-市场状况调整系数=可比实例在估价时点时的价格

正确答案: A解析: 暂无解析 -

第22题:

多选题成本法的实质是通过对估价对象不动产的各组成部分的市场价格的估算,最终确定估价对象整体的市场价格。成本法适用于()A不动产市场不活跃、缺乏市场交易实例的区域

B既无收益又很少进入市场交易的不动产

C工业用地的价格评估

D全新或基本全新的不动产价格评估

E使用时间较长且新旧程度难以判断的不动产的价格评估

正确答案: B,C解析: 暂无解析 -

第23题:

单选题通过(),就把可比实例在其自身房地产状况下的价格变成了在估价对象状况下的价格。A统一价格可比基础

B交易情况修正

C市场状况调整

D房地产状况调整

正确答案: D解析: 本题考查房地产状况调整的内涵。房地产状况调整,将可比实例在其自身房地产状况下的价格变成了在被估价房地产状况下的价格。