R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的国际收支表中,准备资产所显示的数字为()。A、$593,代表R国在X年的官方准备账户余额增加了$593B、-$593,代表R国在X年的官方准备账户余额增加了$593C、$593,代表R国在X年的官方准备账户余额减少了$593D、-$593,代表R国在X年的官方准备账户余额减少了$593

题目

R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的国际收支表中,准备资产所显示的数字为()。

- A、$593,代表R国在X年的官方准备账户余额增加了$593

- B、-$593,代表R国在X年的官方准备账户余额增加了$593

- C、$593,代表R国在X年的官方准备账户余额减少了$593

- D、-$593,代表R国在X年的官方准备账户余额减少了$593

相似考题

更多“R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的国际收支表中,准备资产所显示的数字为()。A、$593,代表R国在X年的官方准备账户余额增加了$593B、-$593,代表R国在X年的官方准备账户余额增加了$593C、$593,代表R国在X年的官方准备账户余额减少了$593D、-$593,代表R国在X年的官方准备账户余额减少了$593”相关问题

-

第1题:

一国某年度的国际收支平衡表上,官方储备余额是借方余额200亿美元,这意味着()。A.该年度官方储备减少了200亿美元

B.该年度官方储备增加了200亿美元

C.该年末该国持有200亿美元的官方储备余额

D.该国的国际收支综合差额为逆差200亿美元

参考答案:B

-

第2题:

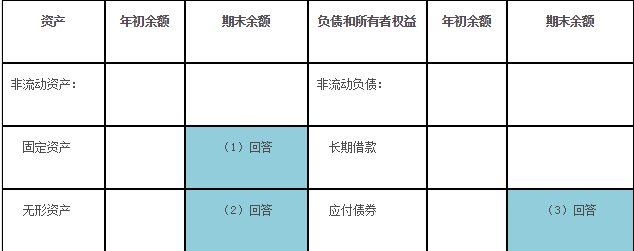

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

参考答案:(1)固定资产项目金额=1500-300-20=1180(万元)

(2)无形资产项目金额=30-1.5-1=27.5(万元)

(3)应付债券项目金额=300+600=900(万元)

-

第3题:

X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为18万元,“坏账准备”账户为贷方余额3000元,其中,针对应收账款计提的坏账准备为2000元,则该企业资产负债表中“应收账款”账目的期末数为( )元。

A.578000

B.390000

C.400000

D.397000

正确答案:A

-

第4题:

某企业2011年8月份“原材料”账户期末余额为200000元,“库存商品”账户的期末余额为240000元,“生产成本”账户期末余额为60000元,“存货跌价准备”账户期末余额为10000元,“固定资产”账户的期末余额为400000元,则本月资产负债表中“存货”项目的期末金额应填列( )元。

正确答案:

本月资产负债表“存货”项目期末金额=200000 240000 60000-10000=490000(元)。固定资产不属于存货。 -

第5题:

明华公司2013年6月30日“固定资产”账户余额为960万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为80万元,则明华公司2013年6月30日的资产负债表中,“固定资产”项目期末余额为()万元。A、890

B、960

C、770

D、690答案:D解析:“固定资产”项目应根据科目余额减去其备抵项目后的净额填列。期末余额=960-190-80=690(万元)。 -

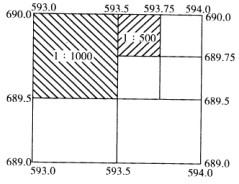

第6题:

如图,城镇地籍图的幅面采用正方形分幅时,1:2000比例尺地籍图的图幅编号为() A:689—593

A:689—593

B:593—689

C:690—593

D:593—690答案:A解析:从分幅的方法判断为正方形分幅,基本地籍图分幅编号按图廓西南角坐标(整10m)数编码.X坐标在前,Y坐标在后,中间短线连接。当调查区已有适应比例尺地形图时,基本地籍图的分幅与编号方法可沿用地形图的分幅与编号。 -

第7题:

X企业期末“应收账款”账户为借方余额40万元,其所属明细账户的借方余额合计为58万元,所属明细账户贷方余额合计为18万元,“坏账准备”账户为贷方余额3000元,其中,针对应收账款计提的坏账准备为2000元,则该企业资产负债表中“应收账款”账目的期末数为()元。

- A、578000

- B、390000

- C、400000

- D、397000

正确答案:A -

第8题:

2008年12月30日A公司“坏账准备”账户有借方余额2 000元,年末应收账款余额1 000万元。如果按5‰提取坏账准备,则A公司“坏账准备”账户的年末余额为()。

正确答案:贷方余额50000元 -

第9题:

在国际收支帐户中,若一国官方储备的余额为贷方余额,则说明()。

- A、该国官方储备增加

- B、该国官方储备减少

- C、统计时一定出现了错误

- D、以上说法都不对

正确答案:B -

第10题:

“坏账准备”账户在期末结账前如为借方余额,反映的内容是已确认的坏账损失超出坏账准备的余额。

正确答案:正确 -

第11题:

单选题R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的国际收支表中,准备资产所显示的数字为()。A$593,代表R国在X年的官方准备账户余额增加了$593

B-$593,代表R国在X年的官方准备账户余额增加了$593

C$593,代表R国在X年的官方准备账户余额减少了$593

D-$593,代表R国在X年的官方准备账户余额减少了$593

正确答案: A解析: 暂无解析 -

第12题:

单选题R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的资本帐净额是多少?()A$880

B-$880

C$287

D-$287

正确答案: A解析: 暂无解析 -

第13题:

“应收账款”账户月末借方余额为30000元,“坏账准备”账户月末贷方余额为150元,则本月末应收账款净额为( )元。

A.30150

B.30000

C.29850

D.150

正确答案:C

-

第14题:

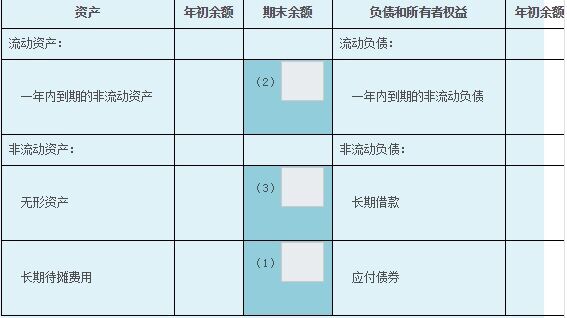

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

参考答案:(1)长期待摊费用项目金额=35-20=15(万元)

(2)一年内到期的非流动资产=20(万元)

(3)无形资产项目金额=50-5-9=36(万元)

(4)长期借款项目金额=35-10=25(万元)

(5)一年内到期的非流动负债=10(万元)

-

第15题:

“应收账款”账户月末借方余额为30000元,“坏账准备”账户月末贷方余额为150 ,则本月末应收账款净额为( )元。

A.30150

B.30000

C.29850

D.150

正确答案:C坏账准备是指对应收账款预提的,对不能收回的应收账款用来抵销,是应收账款的备抵账户。“坏账准备”科目期末贷方余额,反映企业已提取的坏账准备。因此应用“应收账款”科目余额冲减“坏账准备”科目余额。本题中,月末应收账款净额为29850元,C选项正确。

-

第16题:

(2019年)某企业2018年12月31日“固定资产”账户余额为3 000万元,“累计折旧”账户余额为800万元,“固定资产减值准备”账户余额为200万元,“固定资产清理”账户借方余额为50万元,“在建工程”账户余额为200万元。不考虑其他因素,该企业2018年12月31日资产负债表中“固定资产”项目金额为()万元。A.3 000

B.1 950

C.2 050

D.3 200答案:C解析:“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“固定资产”项目金额=3 000-800-200+50=2 050(万元)。而“在建工程”账户的金额,应列示在“在建工程”项目。 -

第17题:

某公司2010年6月30日“固定资产”账户余额为960万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为70万元,则该公司2010年6月30日的资产负债表中,“固定资产”项目余额为( )万元。A.700

B.770

C.890

D.960答案:A解析:固定资产项目期末余额=固定资产账户的期末余额-累计折旧账户期末余额-固定资产减值准备账户期末余额=960-190-70=700(万元)。 -

第18题:

某银行年末“贷款损失准备”账户的期末余额在借方,为1000元,各贷款账户的余额合计为7600000元,损失准备率为1%,应计提贷款损失准备()元。

- A、75000

- B、77000

- C、76000

- D、-77000

正确答案:B -

第19题:

2008年12月30日“坏账准备”账户有借方余额2000元,年末应收账款余额1000万元。如果按5‰提取坏账准备,则“坏账准备”账户的年末余额为()。

- A、贷方余额48000元

- B、贷方余额50000元

- C、借方余额48000元

- D、借方余额52000元

正确答案:B -

第20题:

某企业采用备抵法核算坏账损失,计提坏账准备比例为5‰。98年末"坏账准备"账户调整前借方余额为300元,"应收账款"账户余额为700 000元;99年发生坏账500元,年末"应收账款"账户余额为800 000元。根据所给的资料,要求: (1) 编制99年发生坏账时的会计分录; (2) 计算98年和99年末应计提的坏账准备金额,并编制会计分录。

正确答案: (1)98年未坏账准备账户应有贷方余额:700 000×5‰=3500(元)

应计提坏账准备:3500+300=3800(元)

会计分录为:

借:管理费用 3800

贷:坏账准备 3800

(2)99年发生坏账时的会计分录为:

借:坏账准备 500

贷:应收账款 500

(3)99年未坏账准备账户应有贷方余额:800 000×5‰=4000(元)

应计提坏账准备:4000-3000=1000(元)

会计分录为:

借:管理费用 1000

贷:坏账准备 1000 (1分) -

第21题:

R国在X年的经常帐净额为$8900,金融帐净额为-$8020,误差与遗漏净额为$0,基本余额为$593,请问R国在X年的资本帐净额是多少?()

- A、$880

- B、-$880

- C、$287

- D、-$287

正确答案:D -

第22题:

单选题在国际收支帐户中,若一国官方储备的余额为贷方余额,则说明()。A该国官方储备增加

B该国官方储备减少

C统计时一定出现了错误

D以上说法都不对

正确答案: B解析: 暂无解析 -

第23题:

填空题2008年12月30日A公司“坏账准备”账户有借方余额2 000元,年末应收账款余额1 000万元。如果按5‰提取坏账准备,则A公司“坏账准备”账户的年末余额为()。正确答案: 贷方余额50000元解析: 暂无解析