假设企业股权资本为10000万元,市场平均资本酬率为25%,实际资本报酬率为35%,则剩余贡献(剩余税后利润)为()。A、5000B、3000C、2000D、1000

题目

假设企业股权资本为10000万元,市场平均资本酬率为25%,实际资本报酬率为35%,则剩余贡献(剩余税后利润)为()。

- A、5000

- B、3000

- C、2000

- D、1000

相似考题

更多“假设企业股权资本为10000万元,市场平均资本酬率为25%,实际”相关问题

-

第1题:

某企业上年实际投资资本平均总额2000万元,为扩大产品销售规模,计划年初追加投资150万元营运资本,企业预期投资资本回报率为12%,则该企业的目标利润为240万元。( )

正确答案:×

企业的目标利润=(2000+150)×12%=258(万元) -

第2题:

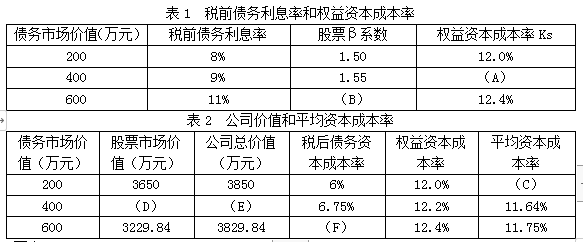

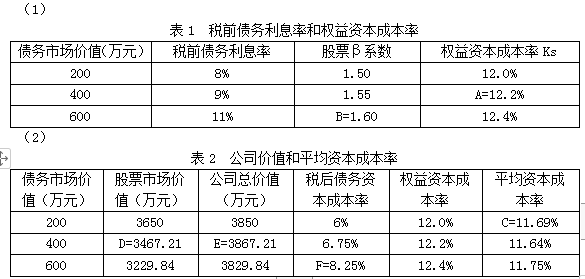

B公司是一家上市企业,息税前利润为600万元,且预计以后年度息税前利润增长率为0。资本总额账面价值为4000万元,其中债务账面价值为200万元。为了简化计算,假设净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本不考虑筹资费用。假设无风险收益率为6%,证券市场平均收益率为10%,企业适用的所得税税率为25%。

B公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。经研究,不同资本结构下税前债务利息率和权益资本成本率如表1所示,公司价值和平均资本成本率如表2所示。

要求:

(1)填写表1中用字母代表的数值。

(2)填写表2中用字母代表的数值。

(3)B公司是否应调整资本结构,若应该调整,请判断哪种资本结构更优并说明理由。答案:解析:

(3)B公司应调整资本结构,债务市场价值为400万元时资本结构最优,此时企业价值最大,平均资本成本最低。 -

第3题:

某公司年息税前利润为400万元,所得税税率为25%,净利润全部用来发放股利。债务市场价值(等于面值)200万元,税前债务成本8%。假设无风险报酬率为6%,证券市场平均报酬率为10%,贝塔系数1.55。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。答案:解析:权益资本成本=6%+1.55×(10%-6%)=12.2%

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72% -

第4题:

A公司有长期资金5000万元,其中债务资本2000万元,权益资本3000万元,企业借入债务年利率为6%,β值为1.5,所得税税率为25%,无风险报酬率为4%,市场平均风险报酬率为10%,A公司的WACC为( )。A、10.2%

B、19%

C、13%

D、9.6%答案:C解析:股权资本成本=4%+1.5×10%=19%

2000/5000×6%×(1-25%)+3000/5000×19%=13.2%。 -

第5题:

某集团公司2005年度股权资本为20000万元,实际资本报酬率为18%,同期市场平均报酬率为12%,相关的经营者管理绩效资料如下:

计算经营者应得贡献报酬是多少?

计算经营者应得贡献报酬是多少?

经营者应得贡献报酬

=20000×(18%-12%)×50%×(21%+12%+7%+11.5+7%+6%+10%)

=600×74.5%

=447(万元)

略 -

第6题:

假设企业股权资本为10000万元,市场平均资本酬率为25%,实际资本报酬率为35%,则剩余贡献(剩余税后利润)为()。

- A、5000

- B、3000

- C、2000

- D、1000

正确答案:D -

第7题:

甲公司息税前利润为200万元,资本总额账面价值1000万元。假设无风险报酬率为4%,证券市场平均报酬率为8%,所得税税率为25%。债务市场价值为200万元时,税前债务利息率为6%,权益资本成本率为10.2%,则甲公司的公司价值为()万元。

- A、1382

- B、1482

- C、400

- D、1582

正确答案:D -

第8题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为()。A20万元

B30万元

C10万元

D40万元

正确答案: A解析: 经济增加值=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。 -

第9题:

多选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后利润120万元;所得税税率为25%,净负债的必要报酬率为8%,股权必要报酬率为10%,基于资本市场的净负债的资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则下列表述正确的有( )。A剩余权益收益为20万元

B剩余经营收益为30万元

C剩余净金融支出10万元

D经济增加值为40万元

正确答案: A,B解析:

剩余权益收益=净利润-权益投资应计成本=120-1000×10%=20(万元),剩余经营收益=净经营收益-平均净经营资产×净经营资产要求的净利率=(120+90)-2000×(10%×50%+8%×50%)=30(万元),剩余净金融支出=净金融支出-平均净负债×净金融负债要求的报酬率=90-1000×8%=10(万元),经济增加值=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。 -

第10题:

单选题A企业负债资金的市场价值为4000万元,股东权益的市场价值为6000万元。债务的资本成本率为7.5%,股票的贝塔系数为1.25,市场的风险溢酬为12%,无风险利率为11%。则平均资本成本率为()A10.35%

B19.6%

C11.35%

D18.6%

正确答案: D解析: 暂无解析 -

第11题:

多选题甲公司以市值计算的债务与股权市场价值比率为2。假设当前的税前债务资本成本为6%,权益资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权市场价值比率降为1,企业的税前债务资本成本保持不变,假设不考虑所得税,并且满足MM理论的全部假设条件。则下列说法正确的有()。A无负债企业的权益资本成本为8%

B交易后有负债企业的权益资本成本为10%

C交易后有负债企业的加权平均资本成本为8%

D交易前有负债企业的加权平均资本成本为8%

正确答案: A,C解析: 交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM理论的全部假设条件,所以,无负债企业的权益资本成本一有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1×(8%-6%)=10%,交易后有负债企业的加权平均资本成本=1/2×10%+1/2×6%=8%(或者直接根据"企业加权资本成本与其资本结构无关"得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。 -

第12题:

单选题甲公司息税前利润为200万元,资本总额账面价值为800万元。假设证券市场平均报酬率为8%,权益资本成本率为10%,该公司债务利息为50万元,适用的所得税税率为25%,则甲公司权益资本价值为()万元。A1406.25

B1125

C1205.5

D1325

正确答案: A解析: 权益资本价值=[(EBIT-D×(1-T)]/Ks=[(200-50)×(1-25%)]/10%=1125(万元) -

第13题:

A公司有长期资金5000万元,其中债务资本2000万元,权益资本3000万元,企业借入债务年利率为6%,β值为1.5,所得税税率为25%,无风险报酬率为4%,市场平均风险报酬率为10%,A公司的WACC为( )。A.10.2%

B.19%

C.13.2%

D.9.6%答案:C解析:股权资本成本=4%+1.5×10%=19%

2000/5000×6%×(1-25%)+3000/5000×19%=13.2% -

第14题:

A企业目前付息债务的市场价值为20万元,股权的市场价值为30万元,税前债务成本是8%,股权资本成本为10%,所得税率25%,那么该企业的加权平均资本成本为( )。A.6%

B.7.6%

C.8.4%

D.9.2%答案:C解析:根据公式WACC={[D/(D+E)]*Kd*(1-t)}+{[E/(D+E)]*Ke},可得WACC=(20+30)x8%x(1-25%)+(20+30)x10%=8,债务成本=0.4 x 8x 0.75+0.6 x10=8.4%。@## -

第15题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8。在企业价值比较法下,下列说法不正确的是( )。

A.权益资本成本为13.2%

B.股票市场价值为1572.73万元

C.平均资本成本为11.05%

D.公司总价值为1600万元答案:D解析:权益资本成本=6%+1.8×(10%-6%)=13.2%

股票市场价值=(400-600×9%)×(1-40%)/13.2%=1572.73(万元)

公司总价值=600+1572.73=2172.73(万元)

平均资本成本=9%×(1-40%)×600/2172.73+13.2%×1572.73/2172.73=11.05% -

第16题:

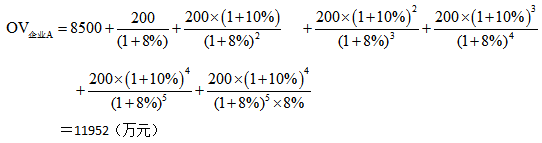

企业A评估基准日投入资本8500万元,经济增加值第1年为200万元,此后4年每年增长率为10%,从第6年开始经济增加值保持与第5年相同,加权平均资本成本为8%,股权资本成本为7.5%,假设企业收益年期无限。

要求:采用经济利润折现模型的资本化公式计算企业A的整体价值。答案:解析:

-

第17题:

假定市场平均收益率为8%,无风险报酬率为4%,被评估企业的风险系数β为1.5,被评估企业长期负债占全部投资资本的40%,平均利率为6%,所有者权益占投资资本的60%,所得税税率为25%。要求:试求用于评估该企业投资资本价值的资本化率。

正确答案: 根据题意:企业评估的折现率=长期负债占投资资本的比重×长期负债利率×(1-所得税税率)+所有者权益占投资资本的比重×净资产投资要求的回报率

(1)确定被评估企业自有资本要求的回报率市场平均风险报酬率:8%-4%=4%

企业股权风险报酬率:4%×1.5=6%

要求的报酬率=4%+6%=10%

(2)用于企业评估的资本化率是:40%×6%×75%+60%×10%=2.4%+6%=7.8% -

第18题:

某公司息税前利润为400万元,资本总额账面价值1000万元。假设无风险报酬率为6%,证券市场平均报酬率为10%,所得税率为40%。债务市场价值(等于债务面值)为600万元时,税前债务利息率(等于税前债务资本成本)为9%,股票贝塔系数为1.8,在公司价值分析法下,下列说法不正确的是()。

- A、权益资本成本为13.2%

- B、股票市场价值为1572.73万元

- C、平均资本成本为11.05%

- D、公司总价值为1600万元

正确答案:D -

第19题:

多选题甲公司以市值计算的债务与股权比率为2。假设当前的债务税前资本成本为6%,股权资本成本为12%。同时,公司发行股票并用所筹集的资金偿还债务,按照市场价值计算的公司债务比率降为20%,同时企业的债务税前资本成本下降到5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A无负债企业的权益资本成本为8%

B交易后有负债企业的权益资本成本为8.75%

C交易后有负债企业的加权平均资本成本为8%

D交易前有负债企业的加权平均资本成本为8%

正确答案: A,C解析:

交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的权益资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1/4×(8%-5%)=8.75%,交易后有负债企业的加权平均资本成本=4/5×8.75%+1/5×5%=8%(或者直接根据“企业加权资本成本与其资本结构无关”得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。 -

第20题:

单选题假设企业股权资本为10000万元,市场平均资本报酬率为25%,实际资本报酬率为35%,则剩余贡献(剩余税后利润)为()万元。A5000

B3000

C2000

D1000

正确答案: B解析: 暂无解析 -

第21题:

多选题甲公司以市值计算的债务与股权比率为2。假设当前的税前债务资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权比率降为1,同时企业的税前债务资本成本下降到5.5%,假设不考虑所得税,并且满足MM定理的全部假设条件。则下列说法正确的有( )。A无负债企业的股权资本成本为8%

B交易后有负债企业的股权资本成本为10.5%

C交易后有负债企业的加权平均资本成本为8%

D交易前有负债企业的加权平均资本成本为8%

正确答案: C,B解析:

交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM定理的全部假设条件,所以,无负债企业的股权资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的股权资本成本=无负债企业的股权资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的股权资本成本一税前债务资本成本)=8%+1×(8%-5.5%)=10.5%,交易后有负债企业的加权平均资本成本=1/2×10.5%+1/2×5.5%=8%。 -

第22题:

单选题假设企业股权资本为10000万元,市场平均资本酬率为25%,实际资本报酬率为35%,则剩余贡献(剩余税后利润)为()。A5000

B3000

C2000

D1000

正确答案: A解析: 暂无解析 -

第23题:

问答题假定市场平均收益率为8%,无风险报酬率为4%,被评估企业的风险系数β为1.5,被评估企业长期负债占全部投资资本的40%,平均利率为6%,所有者权益占投资资本的60%,所得税税率为25%。要求:试求用于评估该企业投资资本价值的资本化率。正确答案: 根据题意:企业评估的折现率=长期负债占投资资本的比重×长期负债利率×(1-所得税税率)+所有者权益占投资资本的比重×净资产投资要求的回报率

(1)确定被评估企业自有资本要求的回报率市场平均风险报酬率:8%-4%=4%

企业股权风险报酬率:4%×1.5=6%

要求的报酬率=4%+6%=10%

(2)用于企业评估的资本化率是:40%×6%×75%+60%×10%=2.4%+6%=7.8%解析: 暂无解析 -

第24题:

单选题A公司的平均投资资本为2000万元,其中平均净负债为1000万元,税后利息90万元,税后净利润120万元;所得税税率为25%,净负债的税后必要报酬率为8%。股权必要报酬率为10%,基于资本市场净负债的税后资本成本为8%,股权资本成本为9%,假设没有需要调整的项目,则经济增加值为( )。A20万元

B30万元

C10万元

D40万元

正确答案: B解析:

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本=(120+90)-2000×(9%×50%+8%×50%)=40(万元)。

【提示】①这里用的不是该企业的必要报酬率,而是基于市场的资本成本,因为经济增加值是从市场角度出发的,所以使用的加权平均资本成本的计算也是基于市场资本成本的,同时这也是经济增加值和剩余收益的一个区别,剩余收益用的是投资人要求的必要报酬率;②计算经济增加值时,用到的是税后经营净利润,但是这里告诉的是净利润,所以要计算税后经营净利润,即税后经营净利润=净利润+税后利息费用。

计算经营者应得贡献报酬是多少?

计算经营者应得贡献报酬是多少?