什么是公司自由现金流量?如何计算?

题目

什么是公司自由现金流量?如何计算?

相似考题

更多“什么是公司自由现金流量?如何计算?”相关问题

-

第1题:

运用贴现现金流量对股票进行估值,应按下列( )顺序进行。

①预测公司未来的自由现金流量

②计算加权平均资本成本

③计算公司的整体价值

④预测公司的永续价值

⑤公司每股股票价值

⑥公司股权价值

A.①②③④⑥⑤

B.①④②③⑥⑤

C.①②③⑥④⑤

D.④②①③⑥⑤

正确答案:B

略 -

第2题:

运用贴现现金流量对股票进行估值,应按()顺序进行。①预测公司未来的自由现金流量。②计算加权平均资本成本。③计算公司的整体价值c④预测公司的永续价值。⑤公司每股股票价值。⑥公司股权价值A:①②③④⑥⑤

B:①④②③⑥⑤

C:①②③⑥④⑤

D:④②①③⑥⑤答案:B解析:运用贴现现金流量的计算步骤为:①预测公司未来的自由现金流量。②预测公司的永续价值。③计算加权平均资本成本。④计算公司的整体价值。⑤公司股权价值。⑥公司每股股票价值。 -

第3题:

下列企业自由现金流量的表述中正确的有( )。

Ⅰ.自由现金流量是经营活动所产生的现金流量它不反映资本性支出或营业流动资产净增加等变动

Ⅱ.自由现金流量指营业现金毛流量扣除必要的资本性支出和营业流动资产增加后,能够支付给所有的清偿权者(债权人和股东)的现金流量

Ⅲ.自由现金流量等于债权人自由现金流量加上股东自由现金流量

Ⅳ.在持续经营的基础上,若不考虑非营业现金流量,公司除了维持正常的资产增长外,还可以产生更多的现金流量就意味着该公司有正的自由现金流量,就意味着该公司有正的自由现金流A:Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅰ.Ⅱ.Ⅳ

D:Ⅰ.Ⅲ.Ⅳ答案:A解析:自由现金流量是经营活动所产生的现金流量.它反映资本性支出或营业流动资产净增加等变动 -

第4题:

贴现现金流量法的计算步骤有( )。

Ⅰ.预测公司的未来现金流量

Ⅱ.预测公司的残值或永续价值

Ⅲ.计算公司资本成本

Ⅳ.计算公司价值

A、Ⅰ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ

C、Ⅰ.Ⅱ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:C解析:贴现现金流量法的计算步骤如上 -

第5题:

对银行保险公司.证券公司等金融企业进行评估时,一般优先选择()。A.股权自由现金流量折现模型

B.企业自由现金流量折现模型

C.债务自由现金流量折现模型

D.股利现金流量折现模型答案:A解析:在对银行.保险公司.证券公司等金融企业进行评估时,一般优先选择股权自由现金流量折现模型,这些金融企业的财务杠杆通常很高且付息负债变动频繁,运用企业自由现金流量折现模型会使评估工作过程冗长而低效。 -

第6题:

下列关于企业自由现金流量折现模型与股权自由现金流量折现模型的说法中,不正确的是( )。

A.采用企业自由现金流量折现模型与股权自由现金流量折现模型均可评估得出股东全部权益的价值

B.从理论上看,若财务杠杆假设一致,企业自由现金流量折现模型与股权自由现金流量折现模型等价

C.从两个模型运用过程中需要计算的参数和指标的对比看,采用企业自由现金流量折现模型更为简单和经济

D.对于金融机构来说,股权自由现金流量折现模型是较好的选择答案:C解析:从两个模型运用过程中需要计算的参数和指标的对比看,不能认为采用企业自由现金流量折现模型更为简单和经济。 -

第7题:

企业自由现金流量与股权自由现金流量是评估企业价值的两个重要参数,下列关于这两个指标的说法中错误的是( )。A.企业自由现金流量=股权自由现金流量+债权现金流量

B.股权自由现金流量归属于企业权益资本提供方,可以用于直接计算股东全部权益价值

C.与企业自由现金流量相比,股权自由现金流量显得更为直观。企业自由现金流量是正数,但股权自由现金流量可能是负值,在这种情况下,股权自由现金流量能够提示企业关注资金链问题

D.企业自由现金流量归属于企业全部资本提供方,只能用于直接计算企业整体价值答案:D解析:企业自由现金流量归属于企业全部资本提供方,不仅可以用于直接计算企业整体价值,还能间接计算企业股权价值。 -

第8题:

企业自由现金流量与股权自由现金流量是评估企业价值的两个重要参数,下列关于两者之间相对比的说法中错误的是( )。A.企业自有现金流量=股权自由现金流量+债权自有现金流量

B.股权自由现金流量是归属于企业权益资本提供方,可以用于直接计算股东全部权益价值

C.与企业自由现金流量相比,股权自由现金流量显得更为直观。企业自由现金流是正数,但股权自由现金流量可能是负值,在这种情况下,股权自由现金流量能够提示企业关注资金链问题

D.企业自由现金流量是归属于企业全部资本提供方,只能用于直接计算企业整体价值答案:D解析:企业自由现金流量是归属于企业全部资本提供方,不仅可以用于直接计算企业整体价值,还能间接计算企业股权价值 -

第9题:

相比于股权自由现金流量,公司自由现金流量贴现时所采用的贴现率是()。

- A、权益资本成本

- B、EBITDA

- C、DCF

- D、WACC

正确答案:D -

第10题:

问答题什么是公司自由现金流量?如何计算?正确答案: 公司自由现金流量是指企业扣除了所有经营支出、投资需要和税收之后的,在清偿债务之前的剩余现金流量;公司自由现金流量用于计算企业整体价值,包括股权价值和债务价值。其计算公式为:公司自由现金流量=股权自由现金流量+债权自由现金流量公司自由现金流量=(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加)解析: 暂无解析 -

第11题:

单选题当公司的自由现金流量受管理层操纵时,最合适的价值估算法是()。A折现现金流量法

B自由现金流量法

C期权评估法

D附加经济价值法

正确答案: B解析: 暂无解析 -

第12题:

多选题下列有关目标公司的增量自由现金流量的公式,表述正确的有()。A增量自由现金流量=并购前目标公司独立的自由现金流量+并购后并购公司的自由现金流量

B增量自由现金流量=并购前目标公司独立的自由现金流量+并购后较之并购前新增的自由现金净流量

C增量自由现金流量=并购后并购公司与目标公司的自由现金净流量总额一并购前并购公司独立的自由现金流量

D增量自由现金流量=并购后并购公司与目标公司的自由现金净流量总额一并购前目标公司独立的自由现金流量

E增量自由现金流量=并购后并购公司与目标公司的自由现金净流量总额+并购前目标公司独立的自由现金流量

正确答案: E,D解析: -

第13题:

相比于股权自由现金流量,公司自由现金流量贴现时所采用的贴现率是( )。A.权益资本成本

B.EBITDA

C.DCF

D.WACC答案:D解析:相比于股权自由现金流量,公司自由现金流量当中增加了流向债权人和优先股股东的现金流,贴现时所采用的贴现率不再是权益资本成本,而是公司的加权平均资本成本(WACC)。 -

第14题:

运用贴现现金流量对股票进行估值,应按下列()顺序进行。①预测公司未来的自由现金流量;②计算加权平均资本成本;③计算公司的整体价值;④预测公司的永续价值;⑤公司每股股票价值;⑥公司每股股票价值A:①②③④⑥⑤

B:①④②③⑥⑤

C:①②③⑥④⑤

D:④②①③⑥⑤答案:B解析:略。 -

第15题:

下列企业自由现金流量的表述中正确的有( )。

Ⅰ.自由现金流量是经营活动所产生的现金流量,它不反映资本性支出或营业流动资产净增加等变动

Ⅱ.自由现金流量指营业现金毛流量扣除必要的资本性支出和营业流动资产增加后.能够支付给所有的清偿权者(债权人和股东)的现金流量

Ⅲ.自由现金流量等引责权人自由现金流量加上股东自由现金流量

Ⅳ.在持续经营的基础上,若不考虑非营业现金流量,公司除了维持正常的资产增长外,还可以产生更多的现金流量,就意味着该公司有正的自由现金流量

A、Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ答案:A解析:自由现金流量是经营活动所产生的现金流量,它反映资本性支出或营业流动资产净增加等变动 -

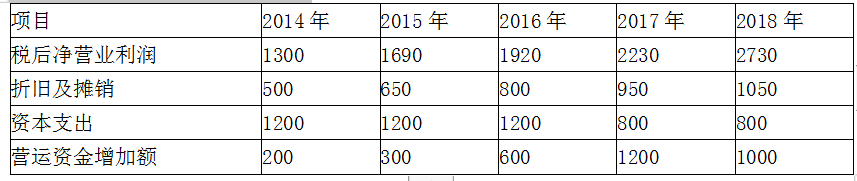

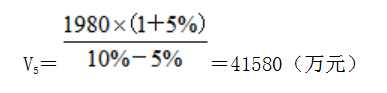

第16题:

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014-2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。答案:解析:1.

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元) -

第17题:

下列关于企业自由现金流量的计算中,不正确的是( )。A. 企业自由现金流量=(税后净营业利润+折旧及摊销)―(资本性支出+营运资金增加)

B. 企业自由现金流量=股权自由现金流量+税后利息支出+偿还债务本金―新借付息债务

C. 企业自由现金流量=经营活动产生的现金净流量―资本性支出

D. 企业自由现金流量=股权自由现金流量―债权自由现金流量答案:D解析:企业自由现金流量=股权自由现金流量+债权自由现金流量,选项D不正确。 -

第18题:

企业自由现金流量折现模型、股权自由现金流量折现模型以及经济利润折现模型的论述,正确的是( )。A.企业自由现金流量折现模型与股权自由现金流量折现模型均可以采用WACC模型

B.从理论上讲,经济利润折现模型、股权自由现金流量折现模型和企业自由现金流量折现模型是完全等价。

C.在评估股东全部权益价值时,不能采用企业自由现金流量折现模型间接求取其价值

D.对银行、保险公司、证券公司等金融企业进行评估时,一般优先选择企业自由现金流量折现模型。答案:B解析:选项A,企业自由现金流量折现模型采用WACC模型;选项C,在评估股东全部权益价值时,可以采用企业自由现金流量折现模型间接求取其价值;选项D,对银行、保险公司l、证券公司等金融企业进行评估时,一般优先选择股权自由现金流量折现模型,因为这些金融企业的财务杠杆通常很高且付息负债变动频繁,运用企业自由现金流量折现模型会使评估工作过程兄长而低效。

-

第19题:

下列关于股权自由现金流量的计算公式,不正确的是( )。A.股权自由现金流量=企业自由现金流量-债权现金流量

B.股权自由现金流量=税后净营业利润+折旧与摊销-资本性支出-营运资金增加-债权现金流量

C.股权自由现金流量=净利润+利息费用+折旧与摊销-资本性支出-营运资金增加-债权现金流量

D.股权自由现金流量=净利润+利息费用×(1-所得税税率)+折旧与摊销-资本性支出-营运资金增加-债权现金流量答案:C解析:股权自由现金流量=净利润+利息费用×(1-所得税税率)+折旧与摊销-资本性支出-营运资金增加-债权现金流量。 -

第20题:

当公司的自由现金流量受管理层操纵时,最合适的价值估算法是()。

- A、折现现金流量法

- B、自由现金流量法

- C、期权评估法

- D、附加经济价值法

正确答案:D -

第21题:

运用贴现现金流方法的主要计算步骤包括()。

- A、预测公司未来的自由现金流量

- B、预测公司的永续价值

- C、计算加权平均资本成本

- D、计算公司的整体价值

正确答案:A,B,C,D -

第22题:

问答题某公司预计明年产生的自由现金流量为400万元,此后自由现金流量每年按4%的比率增长。公司的无税股权资本成本为10%,税前债务资本成本为6%,公司所得税税率为25%。如果公司以市值计算的债务与股权比率维持在0.5的水平。 要求: (1)确定该公司的无负债企业价值; (2)计算该公司包括债务利息抵税的企业价值; (3)计算该公司的债务利息抵税的价值。正确答案:

(1)无负债企业的公司资本成本=10%×2/3+6%×1/3=8.67%

无负债企业价值=400/(8.67%-4%)=8565.3(万元)

(2)在考虑所得税的情况下,股权资本成本=8.67%+(8.67%-6%)×(1-25%)×0.5=9.67%

企业加权平均资本成本=9.67%×2/3+6%×(1-25%)×1/3=7.95%

考虑利息抵税时企业价值=400/(7.95%-4%)=10126.58(万元)

(3)利息抵税价值=考虑利息抵税时企业价值-无负债企业价值=10126.58-8565.3=

1561.28(万元)解析: 暂无解析 -

第23题:

问答题在工程经济分析与计算时,为什么要绘制现金流量图?如何绘制现金流量图?正确答案: 现金流量图:正确反映现金收付与时间关系的图。

为什么要绘制:正确反映资金与时间的关系,避免计算发生错误。

如何绘制:

(1)用一根横线表示时间的进程,并用单位长度表示时间间隔与周期。

(2)用一根向上的箭头表示收入,用向下的箭头表示支出,收入画在横线的上方,支出画在横线的下方,箭头的长短反映资金的大小。

(3)在图上标注利率等要素(已知和所求)。解析: 暂无解析