作业成本法下,间接制造费用主要是通过人工工时、产品产量等重要指标进行分配。

题目

作业成本法下,间接制造费用主要是通过人工工时、产品产量等重要指标进行分配。

相似考题

更多“作业成本法下,间接制造费用主要是通过人工工时、产品产量等重要指标”相关问题

-

第1题:

在变动成本法下,期间成本包括()。A、固定性制造费用

B、间接材料费

C、间接人工费

D、变动销售及管理费用

E、固定销售及管理费用

参考答案:ADE

-

第2题:

变动成本法与完全成本法下的产品成本均包括有()A、直接材料

B、直接人工

C、.固定制造费用

D、变动制造费用

E、制造费用

参考答案:ABD

-

第3题:

变动成本法与完全成本法下共同的产品成本内容为()。A.变动制造费用

B.直接人工

C.直接材料

D.制造费用答案:A,B,C解析: -

第4题:

在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。A.作业成本法

B.标准成本法

C.变动成本法

D.完全成本法答案:C解析: -

第5题:

制造费用标准成本的组成包括()。A.制造费用分配率标准

B.工时标准

C.间接原料的标准

D.间接人工标准

E.其他间接费用标准答案:A,B解析: -

第6题:

如果企业采用变动成本法核算产品成本,产品成本的计算范围是()。A、直接材料、直接人工

B、直接材料、直接人工、间接制造费用

C、直接材料、直接人工、变动制造费用

D、直接材料、直接人工、变动制造费用、变动管理及销售费用答案:C解析:在变动成本法下,生产成本中的变动成本计入产品成本,它们包括直接材料、直接人工和变动制造费用。 -

第7题:

下列成本项目中,与传统成本法相比,运用作业成本法核算更具有优势的是()。

- A、直接材料成本

- B、直接人工成本

- C、间接制造费用

- D、特定产品专用生产线折旧费

正确答案:C -

第8题:

变动成本法与完全成本法下共同的产品成本内容为()。

- A、变动制造费用

- B、直接人工

- C、直接材料

- D、制造费用

正确答案:A,B,C -

第9题:

完全成本法生产成本包括()

- A、直接材料

- B、间接材料

- C、直接人工

- D、制造费用

- E、销售费用

正确答案:A,C,D -

第10题:

在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。

- A、作业成本法

- B、标准成本法

- C、变动成本法

- D、完全成本法

正确答案:C -

第11题:

多选题变动成本法与完全成本法下共同的产品成本内容为()。A变动制造费用

B直接人工

C直接材料

D制造费用

正确答案: C,A解析: 暂无解析 -

第12题:

单选题在()模式下,只将制造成本中的直接材料、直接人工和变动制造费用作为产品成本。A作业成本法

B标准成本法

C变动成本法

D完全成本法

正确答案: A解析: 暂无解析 -

第13题:

在作业成本法下,分配作业成本的标准是()。A、机器工时

B、资源动因

C、生产工人工资

D、作业动因

正确答案:D

-

第14题:

下列成本项目中,与传统成本法相比,运用作业成本法核算更具优势的是( )。

A.直接材料成本

B.直接人工成本

C.间接制造费用

D.特定产品生产线折旧费

【答案】C -

第15题:

制造费用标准成本的组成包括()。A.制造费用分配率标准

B.工时标准

C.间接原料的标准

D.间接人工标准答案:A,B解析: -

第16题:

制造费用标准成本的组成不包括的项目是()。A.间接人工标准

B.其他间接费用标准

C.制造费用分配率标准

D.间接原料的标准

E.工时标准答案:A,B,D解析: -

第17题:

标准成本制度与变动成本法相结合应用时,需将制造费用分解为()。A.直接人工

B.直接材料

C.间接人工

D.固定制造费用

E.变动制造费用答案:D,E解析: -

第18题:

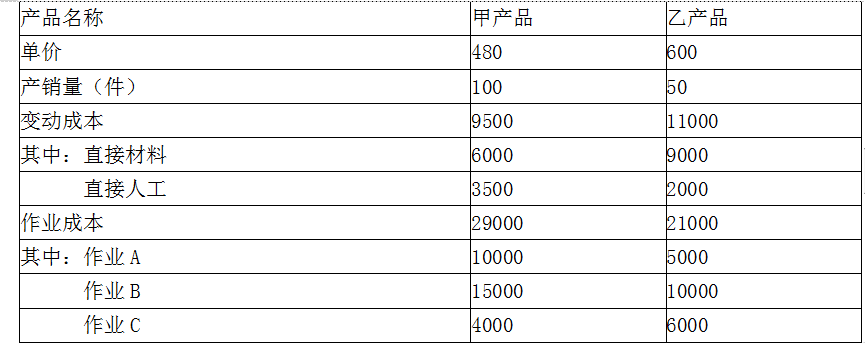

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第19题:

在计算制造费用的年度计划分配率时,其分配标准可以是()

- A、定额工时

- B、产品产量

- C、定额人工费用

- D、定额机器台时

正确答案:A,D -

第20题:

作业成本法下,间接制造费用主要是通过人工工时、产品产量等重要指标进行分配。

正确答案:错误 -

第21题:

下面哪些关于作业成本法的陈述是正确的?()

- A、作业成本法认为许多制造费用并不单一地与生产批量有关

- B、作业成本法认为最重要的制造费用是与生产批量相对独立的一系列业务活动的结果

- C、作业成本法认为与产品相关的业务活动驱动了制造费用

- D、作业成本法认为生产批量越大制造费用越高

正确答案:A,B,C -

第22题:

判断题作业成本法下,间接制造费用主要是通过人工工时、产品产量等重要指标进行分配。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题基于以下预算数据,直接人工总工时250000直接成本$10,000,000 直接人工总工时50000间接人工相关成本$5,000,000 间接非人工相关成本$7,000,000 计算正常成本法下的预算间接成本分摊率为( )。A20%

B28%

C40%

D48%

正确答案: D解析: -

第24题:

多选题制造费用标准成本的组成包括()A制造费用分配率标准

B工时标准

C间接原料的标准

D间接人工标准

正确答案: A,D解析: 暂无解析