下列属于用量标准的是()。A、材料消耗量B、小时工资率C、原材料价格D、小时制造费用

题目

下列属于用量标准的是()。

- A、材料消耗量

- B、小时工资率

- C、原材料价格

- D、小时制造费用

相似考题

更多“下列属于用量标准的是()。A、材料消耗量B、小时工资率C、原材料价格D、小时制造费用”相关问题

-

第1题:

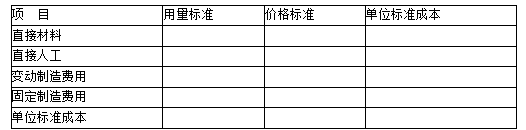

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。 (2)其他情况: 本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。 要求: (1)编制甲产品标准成本卡,填写下表: 甲产品标准成本卡单位:元 项目 用量标准 价格标准 单位标准成本 直接材料 直接人工 变动制造费用 固定制造费用 单位标准成本 (2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (4)计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异; (5)计算固定制造费用成本差异、固定制造费用耗费差异、固定制造费用能量差异、固定制造费用产量差异和固定制造费用效率差异,说明固定制造费用能量差异与固定制造费用产量差异和固定制造费用效率差异的关系。

正确答案:

(1)

甲产品标准成本卡

单位:元

项目

用量

标准

价格标准

单位标准成本

直接材料

2

10

直接人工

4

6000/2000=3

12

变动制造费用

4

5000/2000=2.5

10

固定制造费用

4

2200/2000=1.1

4.4

单位标准成本

36.4

(2)

直接材料价格差异

=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(2050—490×5)×2=-800(元)

差异分析:

区接材料价格差异为正数,属于超支差异,超支的原因可能是市场价格提高、运输方式的变动导致运费增加等导致实际价格提高。

直接材料用量差异为负数,属于节约差异,节约的原因可能是工人用料的责任心增强、材料质量提高等导致单位产品的实际用量减少。

(3)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100—490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100—3)×2100=320(元)

差异分析:

直接人工效率差异为正数,属于超支差异,超支的原因可能是工人技术状况不好、工作环境不好等等导致单位产品实际人工工时增加。

直接人工工资率差异为正数,属于超支差异,超支的原因可能是由于工人的升级、加班等等导致实际工资率提高。

(4)

变动制造费用效率差异

=(实际工时-实际产量下标准工时)X标准分配率

=(2100—490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)X实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

变动制造费用成本差异

=实际变动制造费用-实际产量下标准变动制造费用

=5400—490×4×2.5=500(元)

或:变动制造费用成本差异

=变动制造费用效率差异+变动制造费用耗费差异

=350+150=500(元)

(5)

固定制造费用成本差异

=实际固定制造费用-实际产量下标准固定制造费用

=1900—490×4×1.1=-256(元)

固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900—2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000—490X4)×1.1=44(元)

固定制造费用产量差异

=(预算产量下标准工时-实际工时)×标准分配率

=(2000—2100)×1.1=-110(元)

固定制造费用效率差异

=(实际工时-实际产量标准工时)×标准分配率

=(2100—490×4)×1.1=154(元)

固定制造费用能量差异(44)

=固定制造费用产量差异(-110)+固定制造费用效率差异(154)

-

第2题:

标准成本=标准消耗量×标准价格,下列选项中不正确的是()。A、直接材料标准成本=单位产品的标准用量×材料的标准单价

B、直接人工标准成本=单位产品标准工时×小时标准工资率

C、变动制造费用项目标准成本=变动制造费用项目标准用量×变动制造费用项目标准价格

D、固定制造费用一般根据实际发生进行确定

答案:D

-

第3题:

制定标准成本时,其价格标准包括( )。

A.原材料单价

B.小时工资率

C.小时制造费用分配率

D.单位产品材料消耗量

正确答案:ABC

解析:单位产品材料消耗量是用量标准。 -

第4题:

下列关于标准成本制定的表述中,不正确的是( )。A、直接材料的标准消耗量是现有技术条件生产单位产品所需的材料数量,包括必不可少的消耗以及各种难以避免的损失

B、直接人工的用量标准是单位产品的标准工时

C、直接人工的价格标准是标准工资率

D、固定制造费用的用量标准与变动制造费用的用量标准不同答案:D解析:固定制造费用的用量标准与变动制造费用相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析。所以,选项D的说法不正确。

【考点“标准成本的制定”】 -

第5题:

A公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。答案:解析:(1)甲产品标准成本卡,填写下表:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元) -

第6题:

用量标准包括()。

- A、原材料单价

- B、单位产品材料消耗量

- C、小时工资率

- D、小时制造费用分配率

- E、单位产品直接人工工时

正确答案:B,E -

第7题:

下列属于用量标准的是()

- A、材料消耗量

- B、原材料价格

- C、小时工资率

- D、小时制造费用率

正确答案:A -

第8题:

单选题下列关于成本差异计算的表达式中,不正确的是()。A材料数量差异=(实际材料用量-实际产量×单位标准用量)×标准价格

B直接人工效率差异=(实际工时-标准工时)×标准工资率

C变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率

D固定制造费用效率差异=(实际工时-预算产量标准工时)×固定制造费用标准分配率

正确答案: A解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率,所以选项D不正确。 -

第9题:

多选题下列公式中表示正确的有 ( )A直接人工标准成本=直接人工标准工时×直接人工标准工资率

B直接材料价格差异=(材料实际用量×实际价格)一(材料实际用量×标准价格)

C固定制造费用支出差异=固定制造费用实际发生总额一固定制造费用标准总额

D直接人工工资率差异=(实际工时×实际工资率)一(实际工时×标准工资率)

E固定制造费用生产能力差异=(分配基础预计用量 一 分配基础实际用量)×固定制造费用标准分配率

正确答案: C,B解析: 暂无解析 -

第10题:

多选题下列项目属于数量标准的有()A原材料标准消耗数量

B原材料标准单价

C直接人工标准工时

D直接人工标准工资率

E变动性制造费用标准分配率

正确答案: C,E解析: 暂无解析 -

第11题:

单选题直接工资的标准成本等于()A用量标准*价格标准

B工时标准*工资率标准

C工时标准*制造费用分推率标准

D价值标准*工资率标准

正确答案: C解析: 暂无解析 -

第12题:

单选题下列属于用量标准的是()。A材料消耗量

B小时工资率

C原材料价格

D小时制造费用

正确答案: A解析: 暂无解析 -

第13题:

在下列选项中,有关标准成本计算公式不正确的是()。A、标准成本=标准消耗量×标准价格

B、直接材料标准成本=单位产品的标准用量×材料的标准单价

C、固定制造费用=单位产品标准工时×小时标准工资率

D、变动制造费用项目标准成本=变动制造费用项目标准用量×变动制造费用项目标准价格

答案:C

-

第14题:

下列各项内容中,不属于价格标准的是( )。 A.原材料单价 B.小时工资率 C.小时制造费用分配率 D.单位产品直接人工工时

正确答案:D

价格标准包括原材料单价、小时工资率、小时制造费用分配率等,由会计部门和有关其他部门共同研究确定。单位产品直接人工工时属于用量标准。

-

第15题:

下列关于制定正常标准成本的表述中,正确的是()。A、直接材料的价格标准不包括购进材料发生的检验成本

B、直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时

C、直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率

D、固定制造费用和变动制造费用的用量标准可以相同,也可以不同。例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准答案:C解析:本题考核的知识点是“正常标准成本”。直接人工的价格标准是指标准工资率,它可能是预定的工资率,也可能是正常的工资率。如果采用计件工资制,标准工资率是预定的工资率,如果采用月工资制,标准工资率就是正常的工资率。直接材料的价格标准包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本,所以A选项错误。直接人工标准工时包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等,所以B选项错误。固定制造费用与变动制造费用的用量标准要保持一致,以便进行差异分析,所以D选项错误。直接人工的价格标准是指标准工资率,它可能是预定的工资率,也可能是正常的工资率,所以C选项正确。 -

第16题:

下列各项内容中,不属于价格标准的是( )。A、原材料单价

B、小时工资率

C、小时制造费用分配率

D、单位产品直接人工工时答案:D解析:价格标准包括原材料单价、小时工资率、小时制造费用分配率等,由会计部门和有关其他部门共同研究确定。单位产品直接人工工时属于用量标准。

【考点“标准成本的制定”】 -

第17题:

成本差异是由数量差异和价格差异构成,下列()属于价格差异。

- A、人工效率差异

- B、工资率差异

- C、材料价格差异

- D、材料耗用量差异

- E、制造费用分配率差异

正确答案:B,C,E -

第18题:

制造费用的用量标准可以使用()

- A、直接人工工时

- B、机器工时

- C、直接材料消耗量

- D、直接工资总额

正确答案:A,B -

第19题:

直接工资的标准成本等于()

- A、用量标准*价格标准

- B、工时标准*工资率标准

- C、工时标准*制造费用分推率标准

- D、价值标准*工资率标准

正确答案:B -

第20题:

多选题成本差异是由数量差异和价格差异构成,下列()属于价格差异。A人工效率差异

B工资率差异

C材料价格差异

D材料耗用量差异

E制造费用分配率差异

正确答案: A,B解析: 暂无解析 -

第21题:

单选题下列属于用量标准的是()A材料消耗量

B原材料价格

C小时工资率

D小时制造费用率

正确答案: A解析: 暂无解析 -

第22题:

多选题以下有关标准成本制定的说法中,正确的有( )。A无论是确定哪一个项目的标准成本,都需要分别确定其用量标准和价格标准。

B直接材料的标准单价通常采用企业编制的实际价格。

C单位产品人工小时、小时工资率、小时制造费用分配率都属于价格标准。

D制定费用标准时,应分别制定变动制造费用和固定制造费用的成本标准。

正确答案: C,B解析: -

第23题:

多选题用量标准包括()。A原材料单价

B单位产品材料消耗量

C小时工资率

D小时制造费用分配率

E单位产品直接人工工时

正确答案: A,E解析: 暂无解析